每月專欄

2024-03-04

李全順 : 2024-3月全球經濟趨勢追蹤與預測 -【美國就業數據依然強勁 包威爾國會聽證全球屏息】

美國就業數據依然強勁 包威爾國會聽證全球屏息

自今年年初以來,市場交易員對FED 2024年利率前景的預期發生了急劇轉變,從預期的七次降息25個基點到最新預測的三次降息。這可以歸結為頑固的通膨率和出人意料的強勁的美國就業市場資料,這些資料對經濟預測造成了新的衝擊。非農就業報告顯示,美國經濟在2023年下半年平均創造了超過21萬個新工作崗位,與今年上半年相比幾乎沒有放緩,但遠高於所需的增長。上個月,美國就業增長的速度正在加快,初步估計為35.3萬人。雖然就業市場的強勁增長很重要,但通膨方面的發展對FED未來的利率路徑更為重要。

近期,美國的通貨膨脹率一直停滯不前,幾乎沒有跡象表明它會回落到FED 2%的長期目標。1月份的CPI消費者價格指數同比增長3.1%,超越了經濟學家2.9%的平均預期,通貨膨脹率連續第八個月徘徊在3%左右或以上。集中在核心CPI自9月份以來一直徘徊在4%左右。今年1月,與去年同期相比上升了3.9%,再次超過了3.7%的市場預測值。

儘管月度資料都容易出現一次性扭曲,但經濟學家指出,1月份三個月和六個月的年化核心通膨率都未達到目標。三個月期核心通膨率從3.3%升至4%,六個月期核心通膨率從3.2%升至3.7%。很多人認為FED更關注個人消費支出通膨指數,即使按照更保守的衡量標準,在FED 2%的目標水準之上,通膨下降趨勢也顯示出失去動力的跡象。

最近的通膨資料讓市場失望。今年年初,市場還在押注2024年將有超過7次的0.25%的降息。如今,降息預期已經調整到只有三次,與FED自己的預測更接近。值得注意的是,在此期間,10年期美國國債收益率從3.8%上升至4.3%。

市場甚至開始考慮到今年升息的可能性甚囂塵上,儘管可能性仍然很低,約為8%。很少有分析師預見到這一重大進展,就連FED主席包威爾似乎也不認為短期內會升息。這種轉變意味著投資者開始對沖他們的賭注,為可能的利率上升做準備。但如果升息的可能性接近50%,市場可能會經歷一段艱難時期。

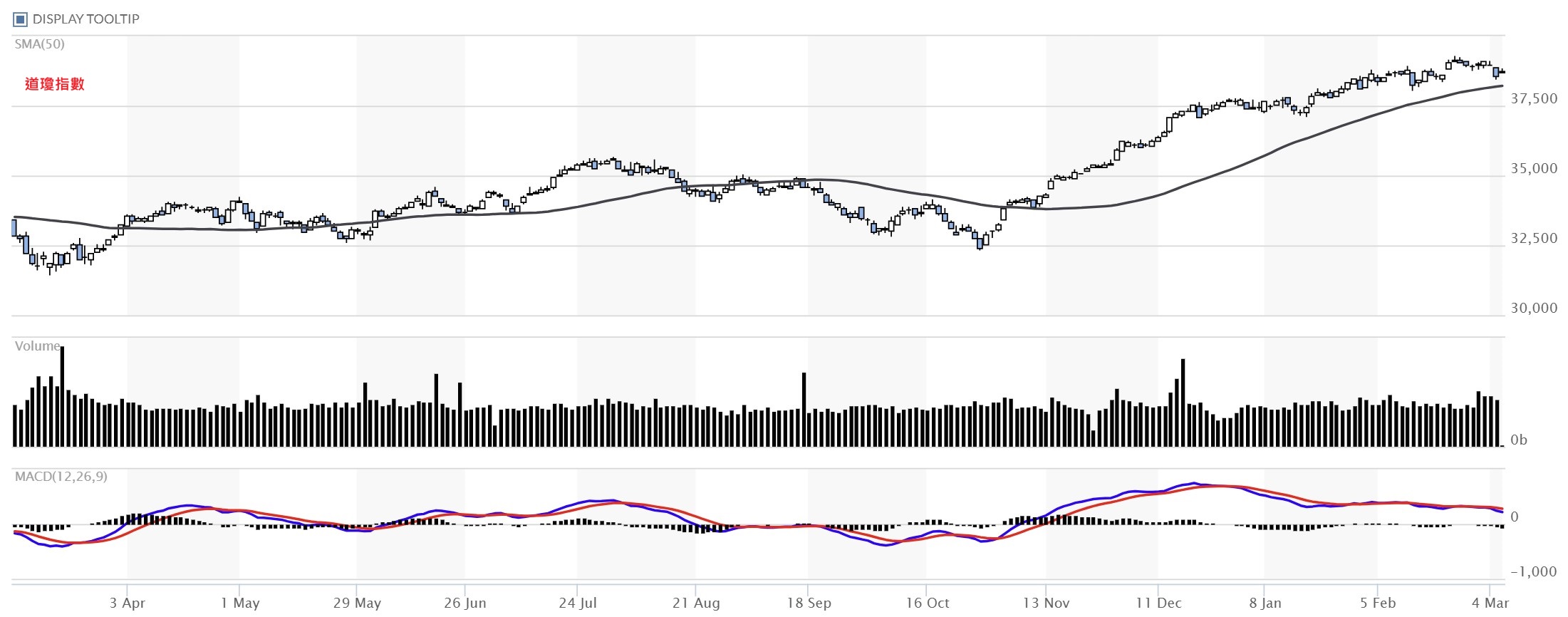

美元走強,政府債券收益率上升,股市可能出現調整,尤其是如果即將到來的通膨和就業市場資料超出預期的話。但就目前而言,大多數市場預測都沒有預測到這種戲劇性的變化。美國金融界都在試圖確定FED在2024年可能會降息多少次。目前,沒有人認真考慮FED升息的可能性,但也許他們應該考慮。

考慮到最近的通膨資料,頑固的價格壓力很有可能給政策制定者和市場帶來麻煩。前景更加混亂的是11月美國將舉行一場競爭激烈的總統大選,令以政治獨立為榮的FED的未來之路更加艱難。從歷史上看,FED一直試圖避免在大選前大幅調整貨幣政策,但過去也有選舉年,例如2000年和2004年,升息是大選的一部分。至少,在進入2024下半年之際,即將到來的總統選舉可能會讓FED在這兩個方向上變得更加被動。

美國FED主席包威爾即將踏上美國國會聽證,全球金融市場正屏息以待,期待從他口中聽到關於FED今年貨幣政策更明確的指引。包威爾此次的國會之行,被市場視為揭示未來全球利率走向的關鍵時刻。

在過去幾個月裡,金融市場對於FED降息速度和時機的預期經歷了戲劇性的變化。原本普遍預期的高度寬鬆政策立場,如今已轉變為對央行更加謹慎和深思熟慮的猜測。包威爾此行的任務,就是在不引發市場恐慌的前提下,為投資者提供清晰的方向。

FED未來的行動將取決於其對通膨的評估,以及包威爾如何傳達這一觀點。近期,包威爾和其他FED官員對價格趨勢表示出滿意,但同時也警告稱,現在放鬆貨幣政策可能為時過早,風險依然存在。

根據芝加哥商品交易所集團的期貨市場定價,市場預估FED將於6月開始降息,今年總共降息四次。然而,去年12月,FED政策制定者僅暗示將降息三次,並避免提供具體的時間表。

在通膨問題上,雖然整體資料趨於FED 2%的目標,但1月份的消費者價格,尤其是住房成本的持續上升,仍對這一趨勢構成威脅。包威爾將在國會證詞中,將需要謹慎地綜合這些最新趨勢。包威爾的國會之行正值市場面臨關鍵時刻,在突破歷史高點後,主要股票平均價格本周遭遇拋售,原因是人們對利率走向的擔憂加劇,以及一些大型科技公司的前景突然變得不確定。這兩種情況都令政策制定者感到擔憂,因為寬鬆的金融環境可能導致FED收緊政策,而不確定的環境則可能引發對利率長時間維持在過高水準的擔憂。

除了經濟因素外,包威爾還面臨著政治方面的壓力。隨著總統選舉年的臨近,國會中呼籲降息的聲音越來越高。一些議員認為,高利率對低收入家庭造成了特別大的痛苦。在這個關鍵時刻,包威爾需要為FED的貨幣政策提供清晰的指引,同時平衡各種經濟和政治因素。市場將密切關注他的每一個措辭和細微變化,以尋找未來利率走向的線索。

目前,美國的通貨膨脹率似乎陷入了僵局,近乎沒有跡象顯示其將回落至FED設定的2%長期目標。1月份的CPI消費者價格指數年增長率達到3.1%,超出經濟學家預期的2.9%,且通膨率已連續八個月維持在3%或更高的水平。而核心CPI,自去年9月以來一直徘徊在4%左右,再次突顯出通膨壓力的持續性。

這一通膨情況對FED的政策制定造成了新的挑戰,使其在降息預期方面發生了重大調整。年初市場的預期是基於假設通膨壓力將逐步減弱,並且經濟增長將需要刺激措施以避免陷入衰退。然而,持續的高通膨和強勁的就業市場數據迫使市場參與者重新評估這一立場。這不僅導致了對FED降息頻次的預期調整,還引發了對於可能升息的擔憂,儘管目前這種可能性仍然被認為是低的。

這種情況的直接後果是美元持續走強,以及政府債券收益率的上升。對於股市而言,這可能意味著盤整,特別是如果未來的通膨和就業市場數據超出預期的話。當市場開始考慮到升息的可能性時,這對於風險資產而言通常不是一個好消息。然而,目前大多數市場預測並未反映出對這種劇烈變化的擔憂,反映出市場對FED未來政策方向的不確定性。

除了經濟因素之外,FED的政策路徑也受到政治因素的影響,特別是在總統選舉年。歷史上,FED傾向於在選舉年避免實施重大的政策調整,但也有例外。隨著2024年總統選舉的臨近,FED的政策制定可能會變得更加謹慎和被動。

在這個背景下,FED主席包威爾即將出席的國會聽證會將被視為一個關鍵時刻,市場期待從他那裡獲得關於FED未來貨幣政策方向的更多明確指引。包威爾的任務是在不引起市場恐慌的情況下,提供清晰的方向。這意味著他需要在保持政策靈活性的同時,對外界信心進行管理,這在當前的經濟和政治背景下尤其重要。

FED在2024年的利率政策將高度依賴於通膨走勢和經濟增長情況。儘管市場目前預計降息次數將比年初的預期少,但FED的最終決定將取決於未來數據的表現。這種不確定性不僅對金融市場構成了挑戰,也為FED的政策制定增加了難度。在這個過程中,FED將需要仔細衡量通膨壓力、就業市場的強勁表現以及政治因素,以確保其政策既能夠支持經濟增長,又不會加劇通膨壓力。隨著時間的推移,市場將密切關注FED的每一步行動,以及這些行動對經濟的長期影響。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

自今年年初以來,市場交易員對FED 2024年利率前景的預期發生了急劇轉變,從預期的七次降息25個基點到最新預測的三次降息。這可以歸結為頑固的通膨率和出人意料的強勁的美國就業市場資料,這些資料對經濟預測造成了新的衝擊。非農就業報告顯示,美國經濟在2023年下半年平均創造了超過21萬個新工作崗位,與今年上半年相比幾乎沒有放緩,但遠高於所需的增長。上個月,美國就業增長的速度正在加快,初步估計為35.3萬人。雖然就業市場的強勁增長很重要,但通膨方面的發展對FED未來的利率路徑更為重要。

近期,美國的通貨膨脹率一直停滯不前,幾乎沒有跡象表明它會回落到FED 2%的長期目標。1月份的CPI消費者價格指數同比增長3.1%,超越了經濟學家2.9%的平均預期,通貨膨脹率連續第八個月徘徊在3%左右或以上。集中在核心CPI自9月份以來一直徘徊在4%左右。今年1月,與去年同期相比上升了3.9%,再次超過了3.7%的市場預測值。

儘管月度資料都容易出現一次性扭曲,但經濟學家指出,1月份三個月和六個月的年化核心通膨率都未達到目標。三個月期核心通膨率從3.3%升至4%,六個月期核心通膨率從3.2%升至3.7%。很多人認為FED更關注個人消費支出通膨指數,即使按照更保守的衡量標準,在FED 2%的目標水準之上,通膨下降趨勢也顯示出失去動力的跡象。

最近的通膨資料讓市場失望。今年年初,市場還在押注2024年將有超過7次的0.25%的降息。如今,降息預期已經調整到只有三次,與FED自己的預測更接近。值得注意的是,在此期間,10年期美國國債收益率從3.8%上升至4.3%。

市場甚至開始考慮到今年升息的可能性甚囂塵上,儘管可能性仍然很低,約為8%。很少有分析師預見到這一重大進展,就連FED主席包威爾似乎也不認為短期內會升息。這種轉變意味著投資者開始對沖他們的賭注,為可能的利率上升做準備。但如果升息的可能性接近50%,市場可能會經歷一段艱難時期。

美元走強,政府債券收益率上升,股市可能出現調整,尤其是如果即將到來的通膨和就業市場資料超出預期的話。但就目前而言,大多數市場預測都沒有預測到這種戲劇性的變化。美國金融界都在試圖確定FED在2024年可能會降息多少次。目前,沒有人認真考慮FED升息的可能性,但也許他們應該考慮。

考慮到最近的通膨資料,頑固的價格壓力很有可能給政策制定者和市場帶來麻煩。前景更加混亂的是11月美國將舉行一場競爭激烈的總統大選,令以政治獨立為榮的FED的未來之路更加艱難。從歷史上看,FED一直試圖避免在大選前大幅調整貨幣政策,但過去也有選舉年,例如2000年和2004年,升息是大選的一部分。至少,在進入2024下半年之際,即將到來的總統選舉可能會讓FED在這兩個方向上變得更加被動。

美國FED主席包威爾即將踏上美國國會聽證,全球金融市場正屏息以待,期待從他口中聽到關於FED今年貨幣政策更明確的指引。包威爾此次的國會之行,被市場視為揭示未來全球利率走向的關鍵時刻。

在過去幾個月裡,金融市場對於FED降息速度和時機的預期經歷了戲劇性的變化。原本普遍預期的高度寬鬆政策立場,如今已轉變為對央行更加謹慎和深思熟慮的猜測。包威爾此行的任務,就是在不引發市場恐慌的前提下,為投資者提供清晰的方向。

FED未來的行動將取決於其對通膨的評估,以及包威爾如何傳達這一觀點。近期,包威爾和其他FED官員對價格趨勢表示出滿意,但同時也警告稱,現在放鬆貨幣政策可能為時過早,風險依然存在。

根據芝加哥商品交易所集團的期貨市場定價,市場預估FED將於6月開始降息,今年總共降息四次。然而,去年12月,FED政策制定者僅暗示將降息三次,並避免提供具體的時間表。

在通膨問題上,雖然整體資料趨於FED 2%的目標,但1月份的消費者價格,尤其是住房成本的持續上升,仍對這一趨勢構成威脅。包威爾將在國會證詞中,將需要謹慎地綜合這些最新趨勢。包威爾的國會之行正值市場面臨關鍵時刻,在突破歷史高點後,主要股票平均價格本周遭遇拋售,原因是人們對利率走向的擔憂加劇,以及一些大型科技公司的前景突然變得不確定。這兩種情況都令政策制定者感到擔憂,因為寬鬆的金融環境可能導致FED收緊政策,而不確定的環境則可能引發對利率長時間維持在過高水準的擔憂。

除了經濟因素外,包威爾還面臨著政治方面的壓力。隨著總統選舉年的臨近,國會中呼籲降息的聲音越來越高。一些議員認為,高利率對低收入家庭造成了特別大的痛苦。在這個關鍵時刻,包威爾需要為FED的貨幣政策提供清晰的指引,同時平衡各種經濟和政治因素。市場將密切關注他的每一個措辭和細微變化,以尋找未來利率走向的線索。

目前,美國的通貨膨脹率似乎陷入了僵局,近乎沒有跡象顯示其將回落至FED設定的2%長期目標。1月份的CPI消費者價格指數年增長率達到3.1%,超出經濟學家預期的2.9%,且通膨率已連續八個月維持在3%或更高的水平。而核心CPI,自去年9月以來一直徘徊在4%左右,再次突顯出通膨壓力的持續性。

這一通膨情況對FED的政策制定造成了新的挑戰,使其在降息預期方面發生了重大調整。年初市場的預期是基於假設通膨壓力將逐步減弱,並且經濟增長將需要刺激措施以避免陷入衰退。然而,持續的高通膨和強勁的就業市場數據迫使市場參與者重新評估這一立場。這不僅導致了對FED降息頻次的預期調整,還引發了對於可能升息的擔憂,儘管目前這種可能性仍然被認為是低的。

這種情況的直接後果是美元持續走強,以及政府債券收益率的上升。對於股市而言,這可能意味著盤整,特別是如果未來的通膨和就業市場數據超出預期的話。當市場開始考慮到升息的可能性時,這對於風險資產而言通常不是一個好消息。然而,目前大多數市場預測並未反映出對這種劇烈變化的擔憂,反映出市場對FED未來政策方向的不確定性。

除了經濟因素之外,FED的政策路徑也受到政治因素的影響,特別是在總統選舉年。歷史上,FED傾向於在選舉年避免實施重大的政策調整,但也有例外。隨著2024年總統選舉的臨近,FED的政策制定可能會變得更加謹慎和被動。

在這個背景下,FED主席包威爾即將出席的國會聽證會將被視為一個關鍵時刻,市場期待從他那裡獲得關於FED未來貨幣政策方向的更多明確指引。包威爾的任務是在不引起市場恐慌的情況下,提供清晰的方向。這意味著他需要在保持政策靈活性的同時,對外界信心進行管理,這在當前的經濟和政治背景下尤其重要。

FED在2024年的利率政策將高度依賴於通膨走勢和經濟增長情況。儘管市場目前預計降息次數將比年初的預期少,但FED的最終決定將取決於未來數據的表現。這種不確定性不僅對金融市場構成了挑戰,也為FED的政策制定增加了難度。在這個過程中,FED將需要仔細衡量通膨壓力、就業市場的強勁表現以及政治因素,以確保其政策既能夠支持經濟增長,又不會加劇通膨壓力。隨著時間的推移,市場將密切關注FED的每一步行動,以及這些行動對經濟的長期影響。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)