每月專欄

2017-01-09

葉秀玉:購買保險之4W1H

台灣人普遍愛買保險,根據保發中心資料,自2001年至2014年,國人壽險及年金險投保率年年成長;由瑞士再保最新出刊的Sigma顯示,2015年台灣壽險滲透度以15.6%第9次蟬聯全球第一。保險滲透度是以一國保費收入除以GDP計得,是衡量保險業相對於其他部門對國家經濟發展貢獻的通用指標。

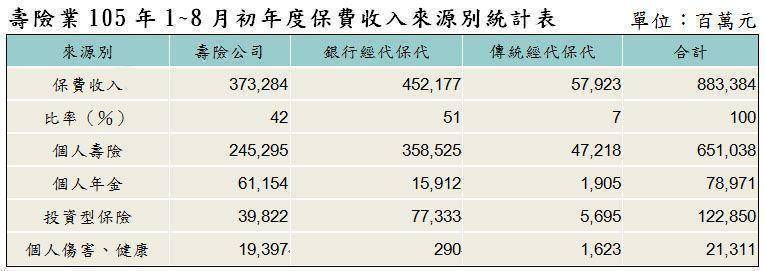

依據壽險公會統計資料顯示:民國105年1~8月壽險業初年度保費收入883,384百萬元中,各個通路業績分別為:壽險公司本身行銷體系373,284百萬元佔42%;保險經代/保代通路(銀行經代保代/傳統經代保代)共510,100百萬元佔58%。

資料來源:中華民國人壽保險商業同業公會

保險是無形的商品,現行之一般通路除了保險公司個人業務員的行銷之外,就屬經紀人公司及代理人公司,近年來金控公司之成立,在金融體系進行資源整合與交叉行銷中之銀行保險也脫穎而出,亦衝擊保險業傳統行銷通路。

壽險公司行銷已漸漸走出往日個人業務員之行銷方式,而走入通路體系,自1998年我國將業務員正式納入勞動基準法以後,使得壽險公司的經營成本提高,透過與保經代公司進行合作,可以減少雇用業務員,公司可達到降低成本,創造最高收益的效果。

保險經紀是保險市場發展和保險技術進步的客觀要求,在其他國家保險經紀已經誕生了有四百多年,在英美等保險業發達的國家,保險經紀人在保險市場上都扮演著重要的角色。

保險經紀人具有市場資訊揭露與提供專業諮詢的正面功能,期許保險經紀人能夠謹守忠實義務與利益衝突必須迴避原則,從專業規劃服務到選擇適合的保險產品,合理化取得佣金或報酬的社會正當性,同時增加保險契約雙方資訊的傳遞以降低成本,發揮保險經紀人對市場的正面價值。

國人漸有藉著保險來分散風險的觀念,但一般消費者並非保險專家,很多人不知應買什麼樣的保險來承擔本身所可能面臨的風險,亦有很多人是買了保險卻不知自己保了些什麼?舉例來說:一般消費者如果想要同時投保最適合的壽險、醫療險、意外險、癌症險,或許會面臨的問題:

1-對市面上的商品不了解:同樣是醫療險,十幾家保險公司商品也無法分清楚哪張適合?

2-重複購買或保障不足:可能就會被強迫買許多不需要的主約,或是要抉擇減少主約但是買到比較不理想的附約。

以上問題,對消費者而言,身邊不乏保險業務員,而且保險商品的種類多樣而複雜,希望能一次購足所有風險的保障,或許可以選擇透過保險經紀人來選購不同保險公司的商品,保險經紀人對市面上的商品較了解,可銷售的商品比較多元,自然有機會接觸和比較,同時保險經紀人其特點是當保險市場的資訊不對稱,能提供消費者適合保險商品,讓消費者減少瞭解商品差異與比價的時間。

購買保險前,建議消費者思考4W1H:

購買保險前,建議消費者思考4W1H:

1-WHY 為什麼要買?

2-WHAT需求目標是什麼?

3-WHO 跟誰買?

4-WHEN 哪時候買?

5-HOW MUCH 預算多少?

選擇優良、誠信、穩健經營公司,正直、專業、熱情服務人員也是很重要的。

若您有專業理財顧問師(Independent Financial Adviser),他會將這4W1H透過財務需求分析FNA(Financial Needs Analysis) ,在財務規劃流程中,為您量身訂做1-財務需求目標與時程設定,2-財務目標之需求解析,3-擬定財務規劃建議,4-是執行計劃與後續服務並定期每年檢視。

保險不僅對個人有好處,對社會、國家也有相當的功能,不僅是一種經濟制度,也是一種社會安全保障制度。台灣壽險滲透度高,秀玉衷心期盼,國人能擁有真正符合自己需求的適合保險。

參考資料來源:中華民國人壽保險商業同業公會、Swiss Re - Leading Global Reinsurer、聯合新聞網

依據壽險公會統計資料顯示:民國105年1~8月壽險業初年度保費收入883,384百萬元中,各個通路業績分別為:壽險公司本身行銷體系373,284百萬元佔42%;保險經代/保代通路(銀行經代保代/傳統經代保代)共510,100百萬元佔58%。

資料來源:中華民國人壽保險商業同業公會

保險是無形的商品,現行之一般通路除了保險公司個人業務員的行銷之外,就屬經紀人公司及代理人公司,近年來金控公司之成立,在金融體系進行資源整合與交叉行銷中之銀行保險也脫穎而出,亦衝擊保險業傳統行銷通路。

壽險公司行銷已漸漸走出往日個人業務員之行銷方式,而走入通路體系,自1998年我國將業務員正式納入勞動基準法以後,使得壽險公司的經營成本提高,透過與保經代公司進行合作,可以減少雇用業務員,公司可達到降低成本,創造最高收益的效果。

保險經紀是保險市場發展和保險技術進步的客觀要求,在其他國家保險經紀已經誕生了有四百多年,在英美等保險業發達的國家,保險經紀人在保險市場上都扮演著重要的角色。

保險經紀人具有市場資訊揭露與提供專業諮詢的正面功能,期許保險經紀人能夠謹守忠實義務與利益衝突必須迴避原則,從專業規劃服務到選擇適合的保險產品,合理化取得佣金或報酬的社會正當性,同時增加保險契約雙方資訊的傳遞以降低成本,發揮保險經紀人對市場的正面價值。

國人漸有藉著保險來分散風險的觀念,但一般消費者並非保險專家,很多人不知應買什麼樣的保險來承擔本身所可能面臨的風險,亦有很多人是買了保險卻不知自己保了些什麼?舉例來說:一般消費者如果想要同時投保最適合的壽險、醫療險、意外險、癌症險,或許會面臨的問題:

1-對市面上的商品不了解:同樣是醫療險,十幾家保險公司商品也無法分清楚哪張適合?

2-重複購買或保障不足:可能就會被強迫買許多不需要的主約,或是要抉擇減少主約但是買到比較不理想的附約。

以上問題,對消費者而言,身邊不乏保險業務員,而且保險商品的種類多樣而複雜,希望能一次購足所有風險的保障,或許可以選擇透過保險經紀人來選購不同保險公司的商品,保險經紀人對市面上的商品較了解,可銷售的商品比較多元,自然有機會接觸和比較,同時保險經紀人其特點是當保險市場的資訊不對稱,能提供消費者適合保險商品,讓消費者減少瞭解商品差異與比價的時間。

1-WHY 為什麼要買?

2-WHAT需求目標是什麼?

3-WHO 跟誰買?

4-WHEN 哪時候買?

5-HOW MUCH 預算多少?

選擇優良、誠信、穩健經營公司,正直、專業、熱情服務人員也是很重要的。

若您有專業理財顧問師(Independent Financial Adviser),他會將這4W1H透過財務需求分析FNA(Financial Needs Analysis) ,在財務規劃流程中,為您量身訂做1-財務需求目標與時程設定,2-財務目標之需求解析,3-擬定財務規劃建議,4-是執行計劃與後續服務並定期每年檢視。

保險不僅對個人有好處,對社會、國家也有相當的功能,不僅是一種經濟制度,也是一種社會安全保障制度。台灣壽險滲透度高,秀玉衷心期盼,國人能擁有真正符合自己需求的適合保險。

參考資料來源:中華民國人壽保險商業同業公會、Swiss Re - Leading Global Reinsurer、聯合新聞網