每月專欄

2026-07-08

李全順 : 2026 - 7月全球經濟趨勢追蹤與預測 -【AI投資推升日本產業新動能 日元貶值牽動央行慢升息】

AI投資推升日本產業新動能 日元貶值牽動央行慢升息

2026年6月,日本宏觀經濟呈現出一種頗具張力的組合:一方面,AI資本開支熱潮推動亞洲電子產業鏈快速擴張,日本憑藉其在半導體設備、精密零組件、電子材料和高端製造中的上游優勢,出口、生產與投資指標均出現改善,經濟短期動能明顯增強;另一方面,日元持續走弱、輸入型通膨壓力上升、日債收益率上行與政府財政擴張預期相互交織,使日本央行在「慢升息」與「穩匯率」之間面臨更複雜的政策權衡。這意味著,日本經濟當前並非單純復甦,也不是典型過熱,而是處於「科技景氣拉動增長、弱日元推升通膨、資產價格重估加劇波動」的特殊階段。

從景氣指標看,日本短期經濟動能確實有所增強。6月製造業PMI維持在較高擴張區間,服務業PMI由5月的停滯狀態重新回到擴張,綜合PMI也明顯上行,顯示日本私營部門活動正在加快。製造業保持強勢,主要受益於全球AI投資週期、半導體景氣復甦以及企業防禦性補庫;服務業改善則反映國內需求、出行活動、商業服務和居民消費有所回暖。這種製造業與服務業同步改善的格局,對日本而言具有積極意義,因為它表明本輪復甦並非只依靠單一出口部門,而是逐步向內需與服務活動擴散。

日本製造業的亮點,尤其集中在AI相關產業鏈。全球大型科技企業持續加大對AI伺服器、資料中心、高頻寬記憶體、半導體設備和電力基礎設施的資本開支,亞洲電子產業鏈因此持續受益。日本雖然在終端消費電子品牌上的全球影響力已不如上世紀高峰時期,但在半導體製造設備、光刻膠、矽晶圓、封裝材料、精密機械、測試儀器和高性能零組件方面仍具備深厚技術積累。AI投資越向上游擴張,日本設備與材料企業越能受益。這也是為何近期日本出口和工業生產數據中,電子設備、電氣設備及部分機械設備表現相對突出。

出口方面,日本5月出口同比增速明顯提高,其中AI相關設備出口表現亮眼,顯示外需結構正在發生變化。過去日本出口長期依賴汽車、機械和電子產品,而現在AI基礎設施週期正在成為新的外需支撐。這對日本經濟具有雙重意義。短期看,它能夠抵消部分傳統製造業與全球消費需求放緩的壓力;中長期看,它有助於日本重塑在全球半導體與高端製造供應鏈中的戰略地位。尤其在美中科技競爭、供應鏈安全和先進製程設備管制背景下,日本作為可信賴的上游供應方,其地緣經濟價值正在重新上升。

生產端同樣出現改善。5月工業生產延續修復,部分AI相關產業仍保持較強動能,電氣設備等行業維持環比增長。與此同時,隨著原油供給衝擊有所緩解,石油和煤炭產品等行業也出現回暖,說明前期能源價格高企對部分產業鏈的抑制有所減輕。這一點很重要,因為日本是能源進口依賴度較高的經濟體,油價上漲往往會迅速壓縮企業利潤率,尤其是化工、運輸、製造和公用事業部門。若能源供給衝擊緩解,企業成本壓力下降,生產活動就更容易恢復。

投資方面,機械設備新訂單大幅回升,反映企業資本開支意願邊際改善。這一變化與AI相關投資、半導體週期回暖、政府產業政策引導及企業更新設備需求有關。日本長期面臨企業投資不足、生產率改善緩慢和資本存量老化等問題,如果本輪AI與半導體投資能夠帶動更廣泛的設備更新和自動化升級,將有助於提升日本潛在增長率。這也是日本政府將AI、半導體和能源安全列為長期經濟戰略重點的重要原因。

居民部門也出現相對積極的信號。日本失業率維持在低位,名義工資增速加快,實際工資連續轉正,對消費形成支撐。長期以來,日本居民消費偏弱的重要原因之一,是名義工資增長不足、實際收入改善有限以及通縮心理根深蒂固。如今,若名義工資能夠持續跑贏通膨,居民實際購買力便有望改善,消費支出也更容易保持韌性。5月零售銷售同比明顯高於市場預期,家電、食品飲料和服裝銷售改善,表明居民消費並未因價格壓力而全面收縮。

不過,對日本消費的樂觀仍需保持一定克制。實際工資改善固然有利於消費,但日本居民對物價上升高度敏感,弱日元推升進口價格後,食品、能源和日用品價格仍可能壓縮家庭預算。消費者信心雖有邊際改善,但水準仍不算強勁。換言之,日本消費正在修復,但不是無條件強復甦;它依賴於工資增長能否延續、通膨能否受控、就業能否穩定以及股市財富效應能否外溢至更廣泛家庭部門。如果日元進一步貶值並推升進口價格,居民消費復甦可能再次受到壓制。

通膨方面,日本目前面臨的是「溫和總體通膨」與「輸入型壓力上升」並存的局面。5月全國CPI同比回升,6月東京CPI也出現小幅上行,剔除生鮮食品和能源後的核心指標有所抬升,說明價格壓力並非完全來自能源,而是開始向更廣泛項目擴散。更值得關注的是,日元貶值導致進口價格大幅上行,5月以合同計進口價格同比增速高企。這意味著,即便國內需求尚未過熱,日本企業仍可能面臨成本推動型通膨壓力。

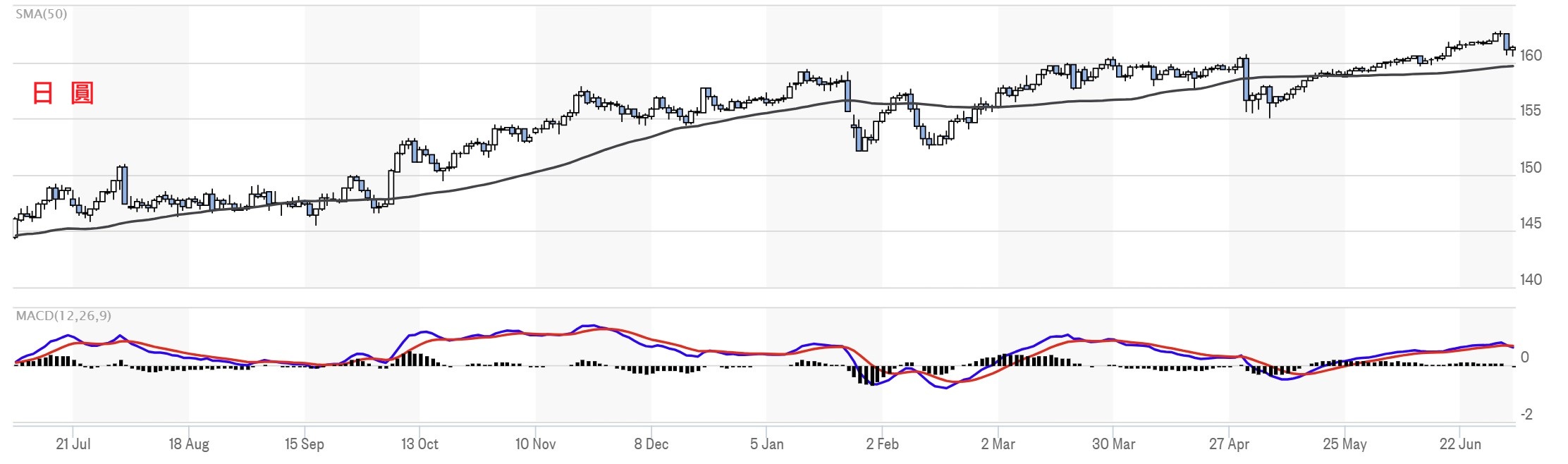

弱日元是當前日本宏觀風險的核心變數之一。日元貶值對日本經濟有利有弊。對出口企業而言,弱日元可以提高海外收入換算成日元後的利潤,提升汽車、機械、電子和材料企業的盈利表現,並推動股市上漲。對旅遊業而言,弱日元也有助於吸引外國遊客,帶動服務消費。但對居民和依賴進口原材料的企業而言,弱日元意味著更高的進口食品、能源和工業投入成本。當貶值幅度過大時,弱日元的負面效應會逐步超過正面效應,尤其會加劇輸入型通膨,損害居民購買力。

日本央行6月會議將政策利率由0.75%上調至1.0%,表面上是鷹派行動,但實際溝通仍偏向漸進與謹慎。央行同時決定自2027年4月起將每月購買國債規模維持在約2兆日元,不再進一步壓縮,這向市場傳遞出兩層信號。第一,日銀承認通膨和匯率壓力需要更高利率回應;第二,日銀仍擔心過快收緊會引發債市劇烈波動,並影響政府財政與經濟復甦。因此,這不是激進緊縮,而是典型的「慢升息」政策。

「慢升息」符合日本經濟的特殊約束。日本政府債務率極高,金融體系長期適應低利率環境,家庭和企業也習慣了低借貸成本。如果日本央行快速升息,國債收益率可能大幅上行,財政付息壓力增加,銀行和保險機構資產負債表也可能承受估值衝擊。另一方面,若升息太慢,日元可能繼續貶值,進口成本上升,通膨壓力擴散,政府又會面臨民生與匯率穩定壓力。這使日本央行陷入一個精細平衡:既要正常化,又不能太快;既要壓通膨,又不能壓垮增長;既要穩匯率,又不能讓債市失序。

股市方面,日本股市創下歷史新高,反映AI產業鏈景氣、企業盈利改善、弱日元推升出口企業利潤,以及政府增長戰略帶來的政策想像空間。日經225和TOPIX均表現強勁,金融、食品飲料、機械等板塊領漲,顯示市場並不只押注單一科技板塊,而是對日本企業盈利和名義增長環境整體重新定價。通膨由長期低迷轉向溫和上行,對企業而言反而可能改善定價能力;弱日元則提高出口企業利潤;AI投資則賦予日本上游製造企業新的成長敘事。

但日股創新高也伴隨擁擠度與波動風險上升。當市場同時押注AI景氣、弱日元、政策支持和企業改革時,估值容易提前反映過多利多。一旦日元突然反彈、日銀釋放更強硬升息信號、全球AI資本開支預期降溫,或者海外投資者繼續淨賣出日本資產,日股可能出現較大波動。日本股市的核心矛盾在於,弱日元推動企業盈利與股市上漲,但弱日元同時推升通膨並迫使日銀升息;而升息又可能抬高折現率、壓制估值。這種內在矛盾決定了日股後續不會只是單邊上漲。

日本政府公布的長期經濟戰略草案,則為當前宏觀與市場敘事提供了政策背景。該戰略計畫將年度實際經濟增長目標設定在1%以上,名義增長目標高於3%,並希望到2040財年將民間資本支出提升至約230兆日元,公私部門投資總額超過370兆日元,將日本經濟規模擴大至近1100兆日元。其重點方向包括人工智慧、半導體、能源安全等戰略產業,顯示日本政府試圖從長期低增長與投資不足中突圍,重塑國家競爭力。

這一戰略的意義不只是「擴大投資」,而是日本經濟增長模式的再定位。過去日本在全球半導體和電子產業中的地位曾因產業外移、競爭加劇和政策轉向而下降,但如今在地緣政治、供應鏈安全、AI基礎設施和能源安全背景下,日本重新看到了利用上游技術優勢回到全球產業核心的機會。若政府能夠有效引導民間投資,改善電力、數據中心、半導體材料和先進製造基礎設施,日本確實有可能提升潛在增長率,走出長期名義增長不足的困局。

然而,長期增長戰略能否落地,取決於三個條件。第一,投資必須真正轉化為生產率提升,而不是低效率財政擴張。如果大規模投資只是形成公共支出和短期需求,而不能提高技術能力、企業效率和全球競爭力,則難以改善長期增長。第二,財政可持續性必須得到市場認可。日本債務規模龐大,若市場認為政府為了增長而犧牲財政紀律,長端國債收益率可能進一步上行。第三,央行政策需要與增長戰略保持協調,但不能喪失獨立性。若政府過度要求日銀維持低借貸成本,而通膨和匯率壓力又要求央行升息,政策衝突將會加劇。

政府呼籲日本銀行貨幣政策與增長議程銜接,反映出財政與貨幣之間的張力。從政府角度看,低利率有利於降低融資成本,支持長期投資和財政支出;從央行角度看,物價穩定仍是核心使命,如果弱日元和輸入型通膨繼續上行,日銀不能因配合政府增長目標而放棄升息。這種分歧在未來可能更加明顯。若經濟增長強勁且通膨受控,財政與貨幣可以相互配合;若通膨加速而政府仍希望擴張投資,日銀將面臨更大獨立性考驗。

展望後續,日本經濟的主要支撐仍來自AI需求與產業鏈升級。只要全球科技企業維持高強度AI資本開支,日本的半導體設備、材料和精密製造出口就仍有支撐。若工資增長延續並帶動消費,服務業也有望保持擴張。政府長期投資戰略若能逐步落地,將進一步強化市場對日本名義增長改善的信心。因此,日本經濟短期並不缺少增長亮點。

但風險同樣清楚。第一,日元貶值若進一步加深,輸入型通膨將侵蝕居民實際購買力,並迫使日銀採取更強硬立場。第二,地緣風險若推高能源價格,日本企業成本將再次承壓。第三,日債收益率若繼續快速上行,財政可持續性疑慮和金融市場波動可能升溫。第四,日股創高後估值和交易擁擠度上升,若AI熱潮降溫或海外資金撤出,資產價格可能劇烈修正。第五,政府增長戰略雖宏大,但融資安排、產業選擇、投資效率和政策執行仍存在不確定性。

綜合研判,日本當前宏觀經濟正處於多年少見的再定價階段。AI資本開支和上游製造優勢為日本帶來新的外需動能,工資改善與服務業回暖支撐內需,政府長期增長戰略則提供政策想像空間;但弱日元、輸入型通膨、慢升息、日債收益率上行和財政擔憂,又使日本市場面臨更高波動。這不是傳統意義上的低增長日本,也不是完全走出結構困境的新日本,而是一個在科技週期、貨幣正常化與財政轉型之間重新尋找均衡的日本。未來日本能否真正實現持續增長,關鍵在於AI與半導體投資能否轉化為生產率提升,工資增長能否穩定支撐消費,日銀能否在不引發債市失序的情況下穩定匯率與通膨,以及政府能否在擴大戰略投資的同時守住財政可信度。若這些條件能夠逐步具備,日本經濟將有機會擺脫過去長期低迷的慣性;若其中任何一環失衡,則當前的增長動能與資產繁榮也可能迅速轉化為匯率、通膨和金融市場波動的壓力。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

2026年6月,日本宏觀經濟呈現出一種頗具張力的組合:一方面,AI資本開支熱潮推動亞洲電子產業鏈快速擴張,日本憑藉其在半導體設備、精密零組件、電子材料和高端製造中的上游優勢,出口、生產與投資指標均出現改善,經濟短期動能明顯增強;另一方面,日元持續走弱、輸入型通膨壓力上升、日債收益率上行與政府財政擴張預期相互交織,使日本央行在「慢升息」與「穩匯率」之間面臨更複雜的政策權衡。這意味著,日本經濟當前並非單純復甦,也不是典型過熱,而是處於「科技景氣拉動增長、弱日元推升通膨、資產價格重估加劇波動」的特殊階段。

從景氣指標看,日本短期經濟動能確實有所增強。6月製造業PMI維持在較高擴張區間,服務業PMI由5月的停滯狀態重新回到擴張,綜合PMI也明顯上行,顯示日本私營部門活動正在加快。製造業保持強勢,主要受益於全球AI投資週期、半導體景氣復甦以及企業防禦性補庫;服務業改善則反映國內需求、出行活動、商業服務和居民消費有所回暖。這種製造業與服務業同步改善的格局,對日本而言具有積極意義,因為它表明本輪復甦並非只依靠單一出口部門,而是逐步向內需與服務活動擴散。

日本製造業的亮點,尤其集中在AI相關產業鏈。全球大型科技企業持續加大對AI伺服器、資料中心、高頻寬記憶體、半導體設備和電力基礎設施的資本開支,亞洲電子產業鏈因此持續受益。日本雖然在終端消費電子品牌上的全球影響力已不如上世紀高峰時期,但在半導體製造設備、光刻膠、矽晶圓、封裝材料、精密機械、測試儀器和高性能零組件方面仍具備深厚技術積累。AI投資越向上游擴張,日本設備與材料企業越能受益。這也是為何近期日本出口和工業生產數據中,電子設備、電氣設備及部分機械設備表現相對突出。

出口方面,日本5月出口同比增速明顯提高,其中AI相關設備出口表現亮眼,顯示外需結構正在發生變化。過去日本出口長期依賴汽車、機械和電子產品,而現在AI基礎設施週期正在成為新的外需支撐。這對日本經濟具有雙重意義。短期看,它能夠抵消部分傳統製造業與全球消費需求放緩的壓力;中長期看,它有助於日本重塑在全球半導體與高端製造供應鏈中的戰略地位。尤其在美中科技競爭、供應鏈安全和先進製程設備管制背景下,日本作為可信賴的上游供應方,其地緣經濟價值正在重新上升。

生產端同樣出現改善。5月工業生產延續修復,部分AI相關產業仍保持較強動能,電氣設備等行業維持環比增長。與此同時,隨著原油供給衝擊有所緩解,石油和煤炭產品等行業也出現回暖,說明前期能源價格高企對部分產業鏈的抑制有所減輕。這一點很重要,因為日本是能源進口依賴度較高的經濟體,油價上漲往往會迅速壓縮企業利潤率,尤其是化工、運輸、製造和公用事業部門。若能源供給衝擊緩解,企業成本壓力下降,生產活動就更容易恢復。

投資方面,機械設備新訂單大幅回升,反映企業資本開支意願邊際改善。這一變化與AI相關投資、半導體週期回暖、政府產業政策引導及企業更新設備需求有關。日本長期面臨企業投資不足、生產率改善緩慢和資本存量老化等問題,如果本輪AI與半導體投資能夠帶動更廣泛的設備更新和自動化升級,將有助於提升日本潛在增長率。這也是日本政府將AI、半導體和能源安全列為長期經濟戰略重點的重要原因。

居民部門也出現相對積極的信號。日本失業率維持在低位,名義工資增速加快,實際工資連續轉正,對消費形成支撐。長期以來,日本居民消費偏弱的重要原因之一,是名義工資增長不足、實際收入改善有限以及通縮心理根深蒂固。如今,若名義工資能夠持續跑贏通膨,居民實際購買力便有望改善,消費支出也更容易保持韌性。5月零售銷售同比明顯高於市場預期,家電、食品飲料和服裝銷售改善,表明居民消費並未因價格壓力而全面收縮。

不過,對日本消費的樂觀仍需保持一定克制。實際工資改善固然有利於消費,但日本居民對物價上升高度敏感,弱日元推升進口價格後,食品、能源和日用品價格仍可能壓縮家庭預算。消費者信心雖有邊際改善,但水準仍不算強勁。換言之,日本消費正在修復,但不是無條件強復甦;它依賴於工資增長能否延續、通膨能否受控、就業能否穩定以及股市財富效應能否外溢至更廣泛家庭部門。如果日元進一步貶值並推升進口價格,居民消費復甦可能再次受到壓制。

通膨方面,日本目前面臨的是「溫和總體通膨」與「輸入型壓力上升」並存的局面。5月全國CPI同比回升,6月東京CPI也出現小幅上行,剔除生鮮食品和能源後的核心指標有所抬升,說明價格壓力並非完全來自能源,而是開始向更廣泛項目擴散。更值得關注的是,日元貶值導致進口價格大幅上行,5月以合同計進口價格同比增速高企。這意味著,即便國內需求尚未過熱,日本企業仍可能面臨成本推動型通膨壓力。

弱日元是當前日本宏觀風險的核心變數之一。日元貶值對日本經濟有利有弊。對出口企業而言,弱日元可以提高海外收入換算成日元後的利潤,提升汽車、機械、電子和材料企業的盈利表現,並推動股市上漲。對旅遊業而言,弱日元也有助於吸引外國遊客,帶動服務消費。但對居民和依賴進口原材料的企業而言,弱日元意味著更高的進口食品、能源和工業投入成本。當貶值幅度過大時,弱日元的負面效應會逐步超過正面效應,尤其會加劇輸入型通膨,損害居民購買力。

日本央行6月會議將政策利率由0.75%上調至1.0%,表面上是鷹派行動,但實際溝通仍偏向漸進與謹慎。央行同時決定自2027年4月起將每月購買國債規模維持在約2兆日元,不再進一步壓縮,這向市場傳遞出兩層信號。第一,日銀承認通膨和匯率壓力需要更高利率回應;第二,日銀仍擔心過快收緊會引發債市劇烈波動,並影響政府財政與經濟復甦。因此,這不是激進緊縮,而是典型的「慢升息」政策。

「慢升息」符合日本經濟的特殊約束。日本政府債務率極高,金融體系長期適應低利率環境,家庭和企業也習慣了低借貸成本。如果日本央行快速升息,國債收益率可能大幅上行,財政付息壓力增加,銀行和保險機構資產負債表也可能承受估值衝擊。另一方面,若升息太慢,日元可能繼續貶值,進口成本上升,通膨壓力擴散,政府又會面臨民生與匯率穩定壓力。這使日本央行陷入一個精細平衡:既要正常化,又不能太快;既要壓通膨,又不能壓垮增長;既要穩匯率,又不能讓債市失序。

股市方面,日本股市創下歷史新高,反映AI產業鏈景氣、企業盈利改善、弱日元推升出口企業利潤,以及政府增長戰略帶來的政策想像空間。日經225和TOPIX均表現強勁,金融、食品飲料、機械等板塊領漲,顯示市場並不只押注單一科技板塊,而是對日本企業盈利和名義增長環境整體重新定價。通膨由長期低迷轉向溫和上行,對企業而言反而可能改善定價能力;弱日元則提高出口企業利潤;AI投資則賦予日本上游製造企業新的成長敘事。

但日股創新高也伴隨擁擠度與波動風險上升。當市場同時押注AI景氣、弱日元、政策支持和企業改革時,估值容易提前反映過多利多。一旦日元突然反彈、日銀釋放更強硬升息信號、全球AI資本開支預期降溫,或者海外投資者繼續淨賣出日本資產,日股可能出現較大波動。日本股市的核心矛盾在於,弱日元推動企業盈利與股市上漲,但弱日元同時推升通膨並迫使日銀升息;而升息又可能抬高折現率、壓制估值。這種內在矛盾決定了日股後續不會只是單邊上漲。

日本政府公布的長期經濟戰略草案,則為當前宏觀與市場敘事提供了政策背景。該戰略計畫將年度實際經濟增長目標設定在1%以上,名義增長目標高於3%,並希望到2040財年將民間資本支出提升至約230兆日元,公私部門投資總額超過370兆日元,將日本經濟規模擴大至近1100兆日元。其重點方向包括人工智慧、半導體、能源安全等戰略產業,顯示日本政府試圖從長期低增長與投資不足中突圍,重塑國家競爭力。

這一戰略的意義不只是「擴大投資」,而是日本經濟增長模式的再定位。過去日本在全球半導體和電子產業中的地位曾因產業外移、競爭加劇和政策轉向而下降,但如今在地緣政治、供應鏈安全、AI基礎設施和能源安全背景下,日本重新看到了利用上游技術優勢回到全球產業核心的機會。若政府能夠有效引導民間投資,改善電力、數據中心、半導體材料和先進製造基礎設施,日本確實有可能提升潛在增長率,走出長期名義增長不足的困局。

然而,長期增長戰略能否落地,取決於三個條件。第一,投資必須真正轉化為生產率提升,而不是低效率財政擴張。如果大規模投資只是形成公共支出和短期需求,而不能提高技術能力、企業效率和全球競爭力,則難以改善長期增長。第二,財政可持續性必須得到市場認可。日本債務規模龐大,若市場認為政府為了增長而犧牲財政紀律,長端國債收益率可能進一步上行。第三,央行政策需要與增長戰略保持協調,但不能喪失獨立性。若政府過度要求日銀維持低借貸成本,而通膨和匯率壓力又要求央行升息,政策衝突將會加劇。

政府呼籲日本銀行貨幣政策與增長議程銜接,反映出財政與貨幣之間的張力。從政府角度看,低利率有利於降低融資成本,支持長期投資和財政支出;從央行角度看,物價穩定仍是核心使命,如果弱日元和輸入型通膨繼續上行,日銀不能因配合政府增長目標而放棄升息。這種分歧在未來可能更加明顯。若經濟增長強勁且通膨受控,財政與貨幣可以相互配合;若通膨加速而政府仍希望擴張投資,日銀將面臨更大獨立性考驗。

展望後續,日本經濟的主要支撐仍來自AI需求與產業鏈升級。只要全球科技企業維持高強度AI資本開支,日本的半導體設備、材料和精密製造出口就仍有支撐。若工資增長延續並帶動消費,服務業也有望保持擴張。政府長期投資戰略若能逐步落地,將進一步強化市場對日本名義增長改善的信心。因此,日本經濟短期並不缺少增長亮點。

但風險同樣清楚。第一,日元貶值若進一步加深,輸入型通膨將侵蝕居民實際購買力,並迫使日銀採取更強硬立場。第二,地緣風險若推高能源價格,日本企業成本將再次承壓。第三,日債收益率若繼續快速上行,財政可持續性疑慮和金融市場波動可能升溫。第四,日股創高後估值和交易擁擠度上升,若AI熱潮降溫或海外資金撤出,資產價格可能劇烈修正。第五,政府增長戰略雖宏大,但融資安排、產業選擇、投資效率和政策執行仍存在不確定性。

綜合研判,日本當前宏觀經濟正處於多年少見的再定價階段。AI資本開支和上游製造優勢為日本帶來新的外需動能,工資改善與服務業回暖支撐內需,政府長期增長戰略則提供政策想像空間;但弱日元、輸入型通膨、慢升息、日債收益率上行和財政擔憂,又使日本市場面臨更高波動。這不是傳統意義上的低增長日本,也不是完全走出結構困境的新日本,而是一個在科技週期、貨幣正常化與財政轉型之間重新尋找均衡的日本。未來日本能否真正實現持續增長,關鍵在於AI與半導體投資能否轉化為生產率提升,工資增長能否穩定支撐消費,日銀能否在不引發債市失序的情況下穩定匯率與通膨,以及政府能否在擴大戰略投資的同時守住財政可信度。若這些條件能夠逐步具備,日本經濟將有機會擺脫過去長期低迷的慣性;若其中任何一環失衡,則當前的增長動能與資產繁榮也可能迅速轉化為匯率、通膨和金融市場波動的壓力。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)