每月專欄

2026-06-24

李全順 : 2026 - 6月全球經濟趨勢追蹤與預測 -【地緣烽火未熄黃金避險升溫 利率高牆猶在金價震盪偏強】

地緣烽火未熄黃金避險升溫 利率高牆猶在金價震盪偏強

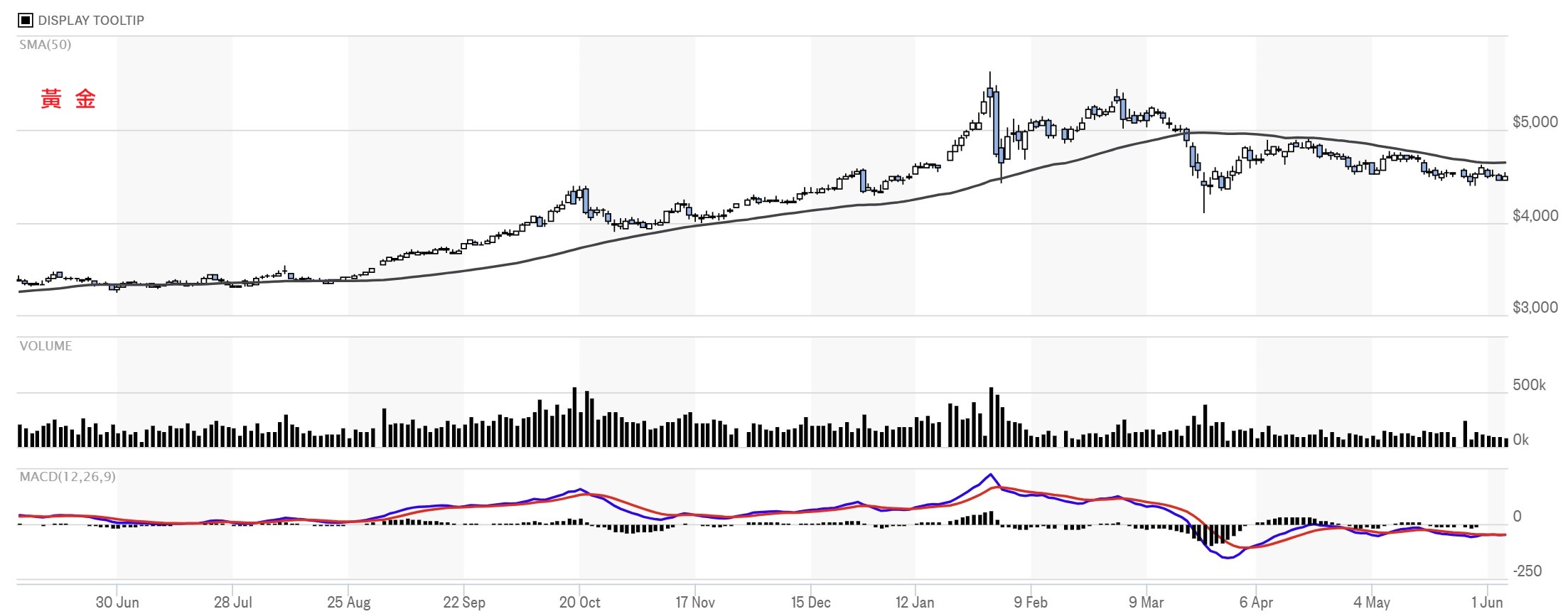

COMEX 8月黃金期貨6月3日收盤下跌53美元,跌幅1.2%,報每盎司4,466.9美元。金價回落的主要原因,是市場預期中東戰爭引發的通膨壓力可能使利率在更長時間內維持高位,進而提高持有黃金的機會成本。同日,美元指數上漲0.3%,也對黃金形成壓力。全球最大黃金ETF——道富財富黃金指數基金(SPDR Gold Shares, GLD)黃金持有量減少0.86公噸至1,028公噸,顯示部分資金短線選擇獲利了結。

金拓新聞指出,黃金在2026年初一度創下接近每盎司5,600美元的歷史高點,如今回落至4,500美元附近整理。儘管金價出現明顯修正,但市場普遍並未將其視為黃金牛市結束的訊號。相反,許多投資人認為,這更像是在此前快速上漲之後的正常回調。換言之,黃金短期面臨高利率與強美元壓力,但其中長期支撐因素並未消失。

當前黃金市場正站在一個重要十字路口。一方面,高利率環境仍然壓抑黃金表現。由於黃金本身不產生利息收益,當美國利率維持高位時,投資人持有美元資產或美國國債的吸引力會提高,黃金的相對吸引力則會下降。美元走強也會使以美元計價的黃金對其他貨幣持有者而言變得更昂貴,進一步削弱短期買盤。另一方面,央行持續買金、去美元化趨勢、地緣政治風險和全球債務膨脹,仍為黃金提供深層支撐。因此,2026年下半年黃金價格走勢,已成為全球金融市場關注的焦點之一。

支撐黃金長期牛市的最重要力量,仍然來自全球央行的持續增持。根據歐洲央行報告,截至2025年底,黃金已占全球外匯儲備的27%,超越美國國債的22%,成為全球最大的官方儲備資產。這是一個具有象徵意義的變化。過去數十年,美國國債一直被視為全球儲備體系的核心資產,但如今越來越多央行選擇增加黃金儲備,以降低對美元資產的依賴。

中國、波蘭、土耳其、印度以及哈薩克等國近年持續增加黃金儲備,反映出各國央行對美元體系風險的警覺正在提高。這一趨勢與俄烏戰爭後西方凍結俄羅斯外匯資產密切相關。許多國家開始意識到,持有美元、歐元或日圓等外匯儲備,並不只是金融選擇,也包含政治風險。一旦與西方國家發生重大衝突,相關儲備資產可能遭到制裁、凍結或限制使用。

在這種背景下,黃金作為不依附於任何國家信用體系的資產,其戰略價值明顯上升。黃金沒有發行國,也不依賴任何政府償債能力,因此在地緣政治風險升高、金融制裁工具化和貨幣體系重組的環境下,重新受到官方機構重視。正如慧智樹(WisdomTree)大宗商品研究主管尼特什·沙阿所指出,貨幣武器化已經改變全球央行對儲備資產的思維方式,而這種轉變並不會輕易結束。

去美元化進程,也可能成為推動下一輪黃金上漲的重要催化劑。摩根大通分析師認為,如果全球投資人僅將所持美國資產中的0.5%轉移至黃金市場,就足以將金價推升至每盎司6,000美元。這一判斷說明,黃金需求來源已不再局限於傳統珠寶市場、散戶投資或短期避險資金,而是正在受到具有長期戰略意義的官方機構與全球資產配置需求支撐。

美國聯邦準備理事會的貨幣政策,則是影響黃金短中期走勢的另一個關鍵變數。黃金價格通常與實質利率和美元走勢密切相關。當利率高、美元強時,黃金容易承壓;當聯準會轉向降息,實質利率下降,黃金的機會成本降低,金價通常會重新獲得上行動能。因此,市場接下來將密切觀察聯準會如何評估通膨、就業和經濟增長。

世界黃金協會估計,如果聯準會降息幅度超過市場預期,黃金價格可能再上漲5%至15%;若美國經濟陷入明顯衰退,避險需求上升,黃金漲幅甚至可能達到15%至30%。這意味著,黃金後續走勢不僅取決於通膨是否回落,也取決於美國經濟是否出現硬著陸風險。如果通膨壓力迫使聯準會維持高利率,金價短期可能繼續震盪;但如果經濟放緩迫使聯準會提前降息,黃金則可能重新進入上行通道。

除了貨幣政策,地緣政治風險仍是黃金的重要支撐。目前中東局勢仍充滿不確定性,美國、以色列與伊朗之間的衝突尚未完全化解,荷姆茲海峽能源運輸風險仍然存在。若衝突升級,能源價格可能進一步上漲,全球金融市場避險情緒也會升溫。歷史經驗顯示,每當國際局勢出現重大動盪,黃金往往成為資金避風港。即使高利率在短期內壓制金價,地緣政治風險仍可能限制金價下跌空間。

不過,黃金市場並非沒有風險。首先,如果美國經濟意外強勁,通膨壓力持續存在,聯準會可能延後降息,甚至重新討論加息可能。這將推高美元和實質利率,對黃金形成壓制。其次,如果中東局勢出現全面緩和,避險需求下降,部分投資人可能進一步獲利了結,導致金價短期回調。第三,高金價本身也會抑制部分實物需求,尤其是亞洲市場的珠寶消費。當金價處於歷史高位時,印度、中國等主要黃金消費市場的消費者可能推遲購買,從而限制實物需求對價格的支撐。

因此,當前黃金價格的回落,更像是多重因素交織下的階段性修正,而不一定代表長期趨勢逆轉。短期內,高利率、強美元和ETF持倉下降可能繼續壓制金價;但中長期來看,央行買金、去美元化、地緣政治風險和全球債務壓力仍構成黃金牛市的重要基礎。未來金價能否重新挑戰前高,將取決於三個核心變數:聯準會是否轉向降息,央行買金是否延續,以及地緣政治風險是否進一步升級。

整體而言,黃金市場目前正處於「短期承壓、長期有撐」的狀態。4,500美元附近的整理,反映的是投資人對高利率環境和前期漲幅過大的重新定價;而央行儲備重組和全球金融安全需求,則使黃金仍具備戰略配置價值。對投資人而言,判斷黃金後續走勢,不能只看單日價格波動,也不能單純依賴避險情緒,而應同時觀察美元、實質利率、央行買盤、ETF資金流向和地緣政治風險的共同變化。若高利率壓力逐步緩解,而官方買盤與避險需求保持強勁,黃金仍有可能在下半年重新恢復上行動能。

在全球經濟與地緣政治格局持續動盪的2026年,黃金市場正步入一個由結構性風險、政策不確定性與投資避險行為共同主導的新階段。短期內,價格難免出現劇烈波動與技術性修正,但從中長期視角來看,黃金作為難以替代的戰略性避險資產,其價值支撐邏輯依然堅實且愈發清晰。

川普政府上台後加速推進的關稅壁壘與貿易保護主義政策,正引發全球金融市場的廣泛震盪。美元指數在短期內雖有反彈,但整體仍處於相對弱勢區間,這不僅刺激了投資者對黃金、白銀等傳統避險資產的配置需求,也預示著全球貿易環境可能進一步碎片化。各國報復性關稅措施陸續浮出水面,美中經貿摩擦雖較前幾年稍有緩和,但仍存不確定性,國際供應鏈重組與區域化趨勢加速。

黃金對央行的戰略意義也在持續強化。在全球金融體系碎片化與貨幣多元化浪潮下,越來越多央行將黃金視為對沖美元霸權風險、分散儲備資產波動性的核心工具。當通膨壓力抬頭、貨幣購買力受侵蝕時,黃金價格通常呈現正向反應,持有黃金能有效對沖央行資產負債表的實質損失。同時,大規模增持黃金還能向市場傳遞信心訊號,強化本國貨幣與經濟的穩定預期。2025年全球央行購金量雖較前三年高峰略有放緩,但仍維持在863公噸的高歷史水準,且地理分布廣泛,這一趨勢在2026年預計將延續。

2026年第二季度,全球金融市場仍處於高度不確定的宏觀環境之中。美伊戰爭停火尚未出現明確曙光,俄烏衝突仍未平息,美中經貿關係雖在部分領域出現階段性緩和,但戰略競爭的底層邏輯並未改變。與此同時,主要經濟體增長動能放緩、能源價格波動加劇、全球通膨壓力反覆,再疊加川普政府「美國優先」政策回歸所帶來的單邊主義與貿易摩擦風險,黃金作為避險資產的配置價值被進一步放大。

在當前環境下,黃金市場面臨的並不是單一方向的利多或利空,而是多重力量交錯作用下的再定價。一方面,美國通膨壓力仍未完全消退,能源價格與關稅成本可能使聯準會在更長時間內維持謹慎立場。Kevin Warsh於2026年5月接任聯準會主席後,市場更加關注其首次政策會議中的政策口徑,尤其是面對高通膨、能源衝擊與經濟放緩時,是否會採取比前任更偏鷹派的利率立場。國際貨幣基金組織近期也提醒聯準會,在通膨風險仍高的情況下應保持審慎,並預計美國通膨回到2%目標的時間可能延後至2027年底。這意味著,高利率與強美元仍可能在短期內壓制黃金表現。

另一方面,恰恰是這些宏觀不確定性,正在強化黃金的防禦屬性。若美國政策更趨鷹派,美元資產短期或許具備利率優勢,但高利率也會加劇財政付息壓力、企業融資成本與經濟下行風險;若貿易摩擦再度升級,全球供應鏈成本與通膨預期可能重新抬頭;若中東與東歐地緣風險持續發酵,資金仍會尋求具備跨主權信用屬性的安全資產。黃金不依賴任何一國政府信用,也不會因單一主權債務問題而出現違約風險,因此在貨幣體系信任受到挑戰時,其戰略配置價值會更加突出。

目前黃金ETF投資者的行為也顯示,市場並未因短期價格波動而全面撤離。世界黃金協會資料顯示,2026年4月全球黃金ETF資金流向重新轉為正值,全球各主要區域均出現流入,黃金ETF總持倉回升45公噸至4,137公噸,資產管理規模升至6,150億美元。這說明在高金價環境下,部分投資者雖然會進行短線獲利了結,但中長線資金仍將黃金視為抵禦通膨、地緣衝突和金融市場波動的重要工具。

黃金未來走勢將主要取決於幾個核心變數的交互作用。首先是美元指數與美國實質利率。黃金本身不產生利息收益,因此當美元走強、實質利率上升時,持有黃金的機會成本會提高,金價容易承壓;反之,若美國經濟放緩迫使聯準會轉向降息,實質利率下降,黃金的吸引力就會重新上升。其次是全球主要央行的貨幣政策方向。若歐洲央行、英國央行、日本央行與新興市場央行因通膨反覆而維持較緊政策,全球流動性將受到壓制;但若經濟下行壓力擴大,主要央行重新轉向寬鬆,黃金則可能受益於低利率與避險需求的雙重支撐。

第三個變數是全球央行與官方機構的購金需求。近年來,各國央行增持黃金已經不只是單純的資產配置行為,更反映出全球儲備體系正在發生結構性調整。世界黃金協會指出,2026年第一季全球黃金總需求包含場外交易達1,231公噸,同比增長2%;金條與金幣需求達474公噸,同比增長42%,為歷史第二高季度水準,亞洲投資者買盤尤其強勁。這表明,在高金價背景下,傳統珠寶需求可能受到壓制,但投資型與儲備型需求正在對黃金形成新的支撐。

第四個變數是地緣政治與通膨預期。只要美伊戰爭、俄烏衝突、能源運輸風險與大國貿易摩擦沒有根本緩解,黃金就仍會保有風險溢價。特別是在中東局勢緊張導致油價上行的情況下,市場不僅擔心能源供應中斷,也擔心通膨壓力重新擴散至工資、企業成本和居民預期。這種環境往往使黃金同時具備抗通膨資產與避險資產的雙重屬性。

綜合來看,2026年第二季度至下半年,黃金價格大概率呈現「高位震盪、重心偏強」的格局。短期內,金價可能受到技術性調整、ETF局部減倉、美元反彈和高利率預期壓制;但從中長期看,央行購金、去美元化配置、地緣政治風險、全球債務壓力與通膨不確定性仍是更具持續性的支撐力量。摩根大通研究也認為,中央銀行和投資者需求將在2026年保持強勁,金價有望在2026年第四季度向每盎司5,000美元推進,長期甚至存在挑戰6,000美元的可能。

對投資者而言,當前黃金仍是資產配置中不可忽視的防禦性板塊,但操作上不宜簡單追高。較合理的思路,是密切追蹤美國就業與通膨數據、Warsh領導下聯準會的政策語氣、主要央行購金節奏、黃金ETF資金流向,以及中東、東歐與全球貿易摩擦的最新變化。在短期波動中,可根據美元與實質利率變化靈活調整倉位;在中長期配置上,黃金仍可作為對沖地緣政治風險、通膨反覆和主權信用不確定性的核心資產之一。

黃金的戰略價值,從來不在於追逐短期暴漲,而在於它在系統性風險面前所展現出的韌性與穩定性。當全球經濟同時面臨高債務、高地緣風險、高政策不確定性與貨幣體系重估時,黃金的角色已不只是傳統避險工具,而是全球資產負債表中一種重新受到重視的信用替代資產。2026年的全球市場正在反覆驗證這一點:當風險越複雜、政策越難預測、貨幣信用越受質疑,黃金的長期配置價值就越容易被重新定價。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

COMEX 8月黃金期貨6月3日收盤下跌53美元,跌幅1.2%,報每盎司4,466.9美元。金價回落的主要原因,是市場預期中東戰爭引發的通膨壓力可能使利率在更長時間內維持高位,進而提高持有黃金的機會成本。同日,美元指數上漲0.3%,也對黃金形成壓力。全球最大黃金ETF——道富財富黃金指數基金(SPDR Gold Shares, GLD)黃金持有量減少0.86公噸至1,028公噸,顯示部分資金短線選擇獲利了結。

金拓新聞指出,黃金在2026年初一度創下接近每盎司5,600美元的歷史高點,如今回落至4,500美元附近整理。儘管金價出現明顯修正,但市場普遍並未將其視為黃金牛市結束的訊號。相反,許多投資人認為,這更像是在此前快速上漲之後的正常回調。換言之,黃金短期面臨高利率與強美元壓力,但其中長期支撐因素並未消失。

當前黃金市場正站在一個重要十字路口。一方面,高利率環境仍然壓抑黃金表現。由於黃金本身不產生利息收益,當美國利率維持高位時,投資人持有美元資產或美國國債的吸引力會提高,黃金的相對吸引力則會下降。美元走強也會使以美元計價的黃金對其他貨幣持有者而言變得更昂貴,進一步削弱短期買盤。另一方面,央行持續買金、去美元化趨勢、地緣政治風險和全球債務膨脹,仍為黃金提供深層支撐。因此,2026年下半年黃金價格走勢,已成為全球金融市場關注的焦點之一。

支撐黃金長期牛市的最重要力量,仍然來自全球央行的持續增持。根據歐洲央行報告,截至2025年底,黃金已占全球外匯儲備的27%,超越美國國債的22%,成為全球最大的官方儲備資產。這是一個具有象徵意義的變化。過去數十年,美國國債一直被視為全球儲備體系的核心資產,但如今越來越多央行選擇增加黃金儲備,以降低對美元資產的依賴。

中國、波蘭、土耳其、印度以及哈薩克等國近年持續增加黃金儲備,反映出各國央行對美元體系風險的警覺正在提高。這一趨勢與俄烏戰爭後西方凍結俄羅斯外匯資產密切相關。許多國家開始意識到,持有美元、歐元或日圓等外匯儲備,並不只是金融選擇,也包含政治風險。一旦與西方國家發生重大衝突,相關儲備資產可能遭到制裁、凍結或限制使用。

在這種背景下,黃金作為不依附於任何國家信用體系的資產,其戰略價值明顯上升。黃金沒有發行國,也不依賴任何政府償債能力,因此在地緣政治風險升高、金融制裁工具化和貨幣體系重組的環境下,重新受到官方機構重視。正如慧智樹(WisdomTree)大宗商品研究主管尼特什·沙阿所指出,貨幣武器化已經改變全球央行對儲備資產的思維方式,而這種轉變並不會輕易結束。

去美元化進程,也可能成為推動下一輪黃金上漲的重要催化劑。摩根大通分析師認為,如果全球投資人僅將所持美國資產中的0.5%轉移至黃金市場,就足以將金價推升至每盎司6,000美元。這一判斷說明,黃金需求來源已不再局限於傳統珠寶市場、散戶投資或短期避險資金,而是正在受到具有長期戰略意義的官方機構與全球資產配置需求支撐。

美國聯邦準備理事會的貨幣政策,則是影響黃金短中期走勢的另一個關鍵變數。黃金價格通常與實質利率和美元走勢密切相關。當利率高、美元強時,黃金容易承壓;當聯準會轉向降息,實質利率下降,黃金的機會成本降低,金價通常會重新獲得上行動能。因此,市場接下來將密切觀察聯準會如何評估通膨、就業和經濟增長。

世界黃金協會估計,如果聯準會降息幅度超過市場預期,黃金價格可能再上漲5%至15%;若美國經濟陷入明顯衰退,避險需求上升,黃金漲幅甚至可能達到15%至30%。這意味著,黃金後續走勢不僅取決於通膨是否回落,也取決於美國經濟是否出現硬著陸風險。如果通膨壓力迫使聯準會維持高利率,金價短期可能繼續震盪;但如果經濟放緩迫使聯準會提前降息,黃金則可能重新進入上行通道。

除了貨幣政策,地緣政治風險仍是黃金的重要支撐。目前中東局勢仍充滿不確定性,美國、以色列與伊朗之間的衝突尚未完全化解,荷姆茲海峽能源運輸風險仍然存在。若衝突升級,能源價格可能進一步上漲,全球金融市場避險情緒也會升溫。歷史經驗顯示,每當國際局勢出現重大動盪,黃金往往成為資金避風港。即使高利率在短期內壓制金價,地緣政治風險仍可能限制金價下跌空間。

不過,黃金市場並非沒有風險。首先,如果美國經濟意外強勁,通膨壓力持續存在,聯準會可能延後降息,甚至重新討論加息可能。這將推高美元和實質利率,對黃金形成壓制。其次,如果中東局勢出現全面緩和,避險需求下降,部分投資人可能進一步獲利了結,導致金價短期回調。第三,高金價本身也會抑制部分實物需求,尤其是亞洲市場的珠寶消費。當金價處於歷史高位時,印度、中國等主要黃金消費市場的消費者可能推遲購買,從而限制實物需求對價格的支撐。

因此,當前黃金價格的回落,更像是多重因素交織下的階段性修正,而不一定代表長期趨勢逆轉。短期內,高利率、強美元和ETF持倉下降可能繼續壓制金價;但中長期來看,央行買金、去美元化、地緣政治風險和全球債務壓力仍構成黃金牛市的重要基礎。未來金價能否重新挑戰前高,將取決於三個核心變數:聯準會是否轉向降息,央行買金是否延續,以及地緣政治風險是否進一步升級。

整體而言,黃金市場目前正處於「短期承壓、長期有撐」的狀態。4,500美元附近的整理,反映的是投資人對高利率環境和前期漲幅過大的重新定價;而央行儲備重組和全球金融安全需求,則使黃金仍具備戰略配置價值。對投資人而言,判斷黃金後續走勢,不能只看單日價格波動,也不能單純依賴避險情緒,而應同時觀察美元、實質利率、央行買盤、ETF資金流向和地緣政治風險的共同變化。若高利率壓力逐步緩解,而官方買盤與避險需求保持強勁,黃金仍有可能在下半年重新恢復上行動能。

在全球經濟與地緣政治格局持續動盪的2026年,黃金市場正步入一個由結構性風險、政策不確定性與投資避險行為共同主導的新階段。短期內,價格難免出現劇烈波動與技術性修正,但從中長期視角來看,黃金作為難以替代的戰略性避險資產,其價值支撐邏輯依然堅實且愈發清晰。

川普政府上台後加速推進的關稅壁壘與貿易保護主義政策,正引發全球金融市場的廣泛震盪。美元指數在短期內雖有反彈,但整體仍處於相對弱勢區間,這不僅刺激了投資者對黃金、白銀等傳統避險資產的配置需求,也預示著全球貿易環境可能進一步碎片化。各國報復性關稅措施陸續浮出水面,美中經貿摩擦雖較前幾年稍有緩和,但仍存不確定性,國際供應鏈重組與區域化趨勢加速。

黃金對央行的戰略意義也在持續強化。在全球金融體系碎片化與貨幣多元化浪潮下,越來越多央行將黃金視為對沖美元霸權風險、分散儲備資產波動性的核心工具。當通膨壓力抬頭、貨幣購買力受侵蝕時,黃金價格通常呈現正向反應,持有黃金能有效對沖央行資產負債表的實質損失。同時,大規模增持黃金還能向市場傳遞信心訊號,強化本國貨幣與經濟的穩定預期。2025年全球央行購金量雖較前三年高峰略有放緩,但仍維持在863公噸的高歷史水準,且地理分布廣泛,這一趨勢在2026年預計將延續。

2026年第二季度,全球金融市場仍處於高度不確定的宏觀環境之中。美伊戰爭停火尚未出現明確曙光,俄烏衝突仍未平息,美中經貿關係雖在部分領域出現階段性緩和,但戰略競爭的底層邏輯並未改變。與此同時,主要經濟體增長動能放緩、能源價格波動加劇、全球通膨壓力反覆,再疊加川普政府「美國優先」政策回歸所帶來的單邊主義與貿易摩擦風險,黃金作為避險資產的配置價值被進一步放大。

在當前環境下,黃金市場面臨的並不是單一方向的利多或利空,而是多重力量交錯作用下的再定價。一方面,美國通膨壓力仍未完全消退,能源價格與關稅成本可能使聯準會在更長時間內維持謹慎立場。Kevin Warsh於2026年5月接任聯準會主席後,市場更加關注其首次政策會議中的政策口徑,尤其是面對高通膨、能源衝擊與經濟放緩時,是否會採取比前任更偏鷹派的利率立場。國際貨幣基金組織近期也提醒聯準會,在通膨風險仍高的情況下應保持審慎,並預計美國通膨回到2%目標的時間可能延後至2027年底。這意味著,高利率與強美元仍可能在短期內壓制黃金表現。

另一方面,恰恰是這些宏觀不確定性,正在強化黃金的防禦屬性。若美國政策更趨鷹派,美元資產短期或許具備利率優勢,但高利率也會加劇財政付息壓力、企業融資成本與經濟下行風險;若貿易摩擦再度升級,全球供應鏈成本與通膨預期可能重新抬頭;若中東與東歐地緣風險持續發酵,資金仍會尋求具備跨主權信用屬性的安全資產。黃金不依賴任何一國政府信用,也不會因單一主權債務問題而出現違約風險,因此在貨幣體系信任受到挑戰時,其戰略配置價值會更加突出。

目前黃金ETF投資者的行為也顯示,市場並未因短期價格波動而全面撤離。世界黃金協會資料顯示,2026年4月全球黃金ETF資金流向重新轉為正值,全球各主要區域均出現流入,黃金ETF總持倉回升45公噸至4,137公噸,資產管理規模升至6,150億美元。這說明在高金價環境下,部分投資者雖然會進行短線獲利了結,但中長線資金仍將黃金視為抵禦通膨、地緣衝突和金融市場波動的重要工具。

黃金未來走勢將主要取決於幾個核心變數的交互作用。首先是美元指數與美國實質利率。黃金本身不產生利息收益,因此當美元走強、實質利率上升時,持有黃金的機會成本會提高,金價容易承壓;反之,若美國經濟放緩迫使聯準會轉向降息,實質利率下降,黃金的吸引力就會重新上升。其次是全球主要央行的貨幣政策方向。若歐洲央行、英國央行、日本央行與新興市場央行因通膨反覆而維持較緊政策,全球流動性將受到壓制;但若經濟下行壓力擴大,主要央行重新轉向寬鬆,黃金則可能受益於低利率與避險需求的雙重支撐。

第三個變數是全球央行與官方機構的購金需求。近年來,各國央行增持黃金已經不只是單純的資產配置行為,更反映出全球儲備體系正在發生結構性調整。世界黃金協會指出,2026年第一季全球黃金總需求包含場外交易達1,231公噸,同比增長2%;金條與金幣需求達474公噸,同比增長42%,為歷史第二高季度水準,亞洲投資者買盤尤其強勁。這表明,在高金價背景下,傳統珠寶需求可能受到壓制,但投資型與儲備型需求正在對黃金形成新的支撐。

第四個變數是地緣政治與通膨預期。只要美伊戰爭、俄烏衝突、能源運輸風險與大國貿易摩擦沒有根本緩解,黃金就仍會保有風險溢價。特別是在中東局勢緊張導致油價上行的情況下,市場不僅擔心能源供應中斷,也擔心通膨壓力重新擴散至工資、企業成本和居民預期。這種環境往往使黃金同時具備抗通膨資產與避險資產的雙重屬性。

綜合來看,2026年第二季度至下半年,黃金價格大概率呈現「高位震盪、重心偏強」的格局。短期內,金價可能受到技術性調整、ETF局部減倉、美元反彈和高利率預期壓制;但從中長期看,央行購金、去美元化配置、地緣政治風險、全球債務壓力與通膨不確定性仍是更具持續性的支撐力量。摩根大通研究也認為,中央銀行和投資者需求將在2026年保持強勁,金價有望在2026年第四季度向每盎司5,000美元推進,長期甚至存在挑戰6,000美元的可能。

對投資者而言,當前黃金仍是資產配置中不可忽視的防禦性板塊,但操作上不宜簡單追高。較合理的思路,是密切追蹤美國就業與通膨數據、Warsh領導下聯準會的政策語氣、主要央行購金節奏、黃金ETF資金流向,以及中東、東歐與全球貿易摩擦的最新變化。在短期波動中,可根據美元與實質利率變化靈活調整倉位;在中長期配置上,黃金仍可作為對沖地緣政治風險、通膨反覆和主權信用不確定性的核心資產之一。

黃金的戰略價值,從來不在於追逐短期暴漲,而在於它在系統性風險面前所展現出的韌性與穩定性。當全球經濟同時面臨高債務、高地緣風險、高政策不確定性與貨幣體系重估時,黃金的角色已不只是傳統避險工具,而是全球資產負債表中一種重新受到重視的信用替代資產。2026年的全球市場正在反覆驗證這一點:當風險越複雜、政策越難預測、貨幣信用越受質疑,黃金的長期配置價值就越容易被重新定價。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)