每月專欄

2026-04-01

李全順 : 2026 - 4月全球經濟趨勢追蹤與預測 -【非農反彈失業率降勞參低迷 伊朗戰雲FED堅持利率難降】

非農反彈失業率降勞參低迷 伊朗戰雲FED堅持利率難降

美國3月份的非農就業報告在伊朗戰爭爆發的敏感時期發布,顯示出美國勞動力市場展現出意外的韌性與穩定跡象。這份報告不僅揭示了就業增長的反彈,還凸顯了在地緣政治衝突加劇背景下,經濟基本面所面臨的複雜挑戰與短期緩衝。根據媒體報導,美國3月季調後非農就業人口增加17.8萬人,遠高於市場預期的6萬人,並創下自2024年底以來的最高增幅。此前2月份的就業數據被大幅下修,從原先的-9.2萬人修正至-13.3萬人,而1月份則從+12.6萬人上修至+16萬人。經修正後,1月和2月的淨就業增量比先前公布數據少了7000人,這一修正反映出勞動力市場在冬季和罷工因素影響下的波動性較高,但3月的強勁反彈表明市場正逐步恢復動能。

在失業率方面,3月份美國失業率意外下降至4.3%,低於預期和前值的4.4%。然而,這一下降並非完全源於就業機會的實質增加,而是部分歸因於勞動參與率的下滑。報告顯示,勞動力人口減少了39.6萬人,就業參與率降至61.9%,為2021年以來的最低水平,低於預期的62.1%和前值的62.0%。特別是25至54歲的黃金年齡段勞動者參與率也有所下降,這一現象值得警惕,因為它暗示部分勞動者因經濟壓力或結構性因素退出勞動力市場,從而扭曲了失業率的真實改善程度。此外,因經濟原因從事兼職工作的人數增加,進一步表明就業質量的潛在隱憂,勞動者可能在全職崗位不足的情況下被迫接受不充分就業狀態。

從行業細分來看,3月份非農就業增長主要由醫療保健行業驅動,這得益於加州和夏威夷凱撒醫療集團員工罷工的結束,帶來了就業的復甦性反彈。建築業以及休閒和酒店業在2月份因嚴寒天氣下滑後出現回升,這可能反映了季節性因素的正常化調整。值得注意製造業非農就業人數增幅達到2023年底以來最高水平,這一增長或與供應鏈的逐步穩定以及國內製造業回流趨勢相關。分析指出,預計就業人數將加速增長至6月份,這部分得益於美國舉辦世界盃足球賽相關的休閒和酒店行業招聘增加,以及貨運行業的週期性反彈。這些短期驅動因素為勞動力市場注入了積極動能,但其可持續性仍有待觀察。儘管失業率有所改善,但經濟學家普遍認為,由於勞動力供給增長處於歷史低位,每月新增就業崗位需達到約5萬個才能勉強匹配勞動年齡人口的自然增長。一些更保守的估計甚至將盈虧平衡點視為零或負值。

摩根大通經濟學家警告稱,負增長月份將更為常見,即使就業增長足以穩定失業率,至少三分之一的時間裡,就業數據仍可能呈現負值。這反映出美國勞動力市場正面臨結構性緊縮壓力,包括老齡化、移民政策變化以及技能不匹配等長期挑戰。在伊朗戰爭爆發的背景下,這些壓力可能被進一步放大,因為戰爭引發的能源價格飆升將推高企業成本,並可能抑制未來的招聘意願。報告同時顯示,平均時薪環比增長僅0.2%,同比上漲3.5%,均低於市場預期,且為近五年來的最低水準。這一工資增長放緩的態勢對於FED控制通膨而言構成正面因素,因為較低的工資壓力有助於緩解工資-物價螺旋上升的風險,避免菲利普斯曲線所描述的就業與通膨之間的傳統權衡關係過度惡化。然而,這種放緩也可能反映出勞動市場供需動態的微妙轉變,即儘管招聘活動有所回暖,但企業在面對地緣政治不確定性時仍傾向於謹慎調整薪酬結構,以維持成本控制。在伊朗戰爭引發的中東供應衝擊尚未全面顯現之際,這種工資動態為下半年可能出現的通膨再加速提供了暫時的緩衝空間,但一旦能源價格的傳導效應全面發揮,家庭購買力將面臨侵蝕,進而對消費支出形成拖累。

其他勞動力市場指標也顯示,在伊朗戰爭爆發之前,美國勞動市場並未呈現出強勁的增長勢頭。2月份職位空缺數量減少,招聘速度放緩至2020年以來的最低水平,而3月份小型企業招聘計畫指數則保持穩定,處於近年來的最低水準之一。這些先行指標共同暗示,勞動市場的供需平衡正在悄然趨緊,企業招聘意願尚未完全恢復至疫情前的高位狀態。儘管3月份的就業報告可能尚未充分捕捉到中東衝突的即時影響,但一些經濟學家預計,4月份的數據將開始顯現出戰爭對供應鏈和能源成本的初步衝擊。

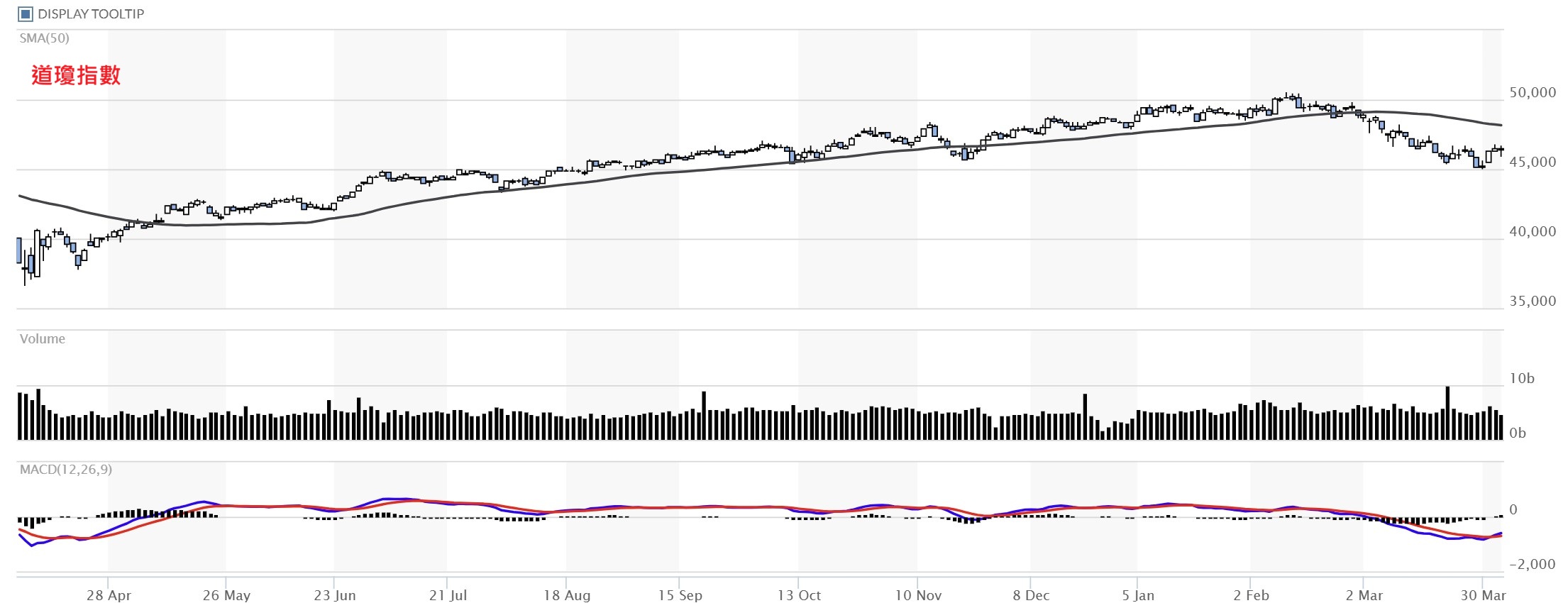

本周全美平均零售汽油價格三年多來首次突破每加侖4美元,這一變化將直接推高整體通膨水平,削弱家庭實際收入,抵消部分工資增長帶來的正面效應,並最終抑制消費和投資活動的擴張。戰爭本身已在3月份導致股市市值蒸發約3.2兆美元,凸顯了地緣政治風險對金融市場的快速傳導,而川普週三誓言將對伊朗發動更具侵略性的打擊,更是加劇了市場對長期不確定性的擔憂。從宏觀政策視角來看,3月份的就業報告雖然顯示出勞動力市場的短期穩定,但其對FED利率前景的影響可能有限,因為衝突造成的供應鏈中斷和能源價格波動對經濟的全面衝擊尚未完全顯現。

今年降息的可能性已大幅降低,期貨市場顯示,FED在4月28日至29日的FOMC會議上幾乎不可能採取任何行動,而CME FedWatch顯示,FED維持利率不變至年底的可能性超過90%。美國國債收益率在強勁非農數據公布後明顯上漲,10年期收益率上升4.7個基點至4.36%,2年期收益率上升6.6個基點至3.862%,這一市場反應強化了投資者對FED將更長時間維持高利率而非快速降息的預期。這種收益率曲線的調整不僅反映出對通膨風險的重新定價,也凸顯了勞動力市場韌性如何與地緣政治供給衝擊形成複雜互動,進而影響貨幣政策的路徑選擇。展望未來,雖然上半年就業增長可能因世界盃足球賽的舉辦和貨運行業的反彈而加速,但自伊朗戰爭爆發以來造成的巨大供應衝擊預計要到下半年才會全面反映在就業數據中,屆時失業率上升的速度可能會加快。

經濟學家估計,在勞動力供給增長處於歷史低位的環境下,就業市場的自然平衡點已大幅下移,這意味著即使當前數據顯示出反彈,任何外部衝擊都可能放大波動性。醫療保健行業的復甦雖然提供了短期支撐,但若戰爭持續推高醫療成本和保險費用,這一行業的就業貢獻也可能面臨邊際遞減。建築業和休閒酒店業的反彈則更多依賴季節性因素和重大事件驅動,一旦這些暫時性利好消退,潛在的結構性問題如技能短缺和勞動參與率低迷將再度浮現。製造業的強勁表現雖然令人鼓舞,但在地緣政治緊張局勢下,全球供應鏈的重組可能帶來額外的成本壓力,進而影響出口導向型就業的穩定性。

整體而言,這份3月份就業報告呈現出一幅勞動力市場表面穩定但內在脆弱的圖景。失業率的下降雖然緩解了部分政策制定者的擔憂,但勞動力參與率的下滑和兼職就業的增加表明,美國經濟仍未完全擺脫疫情後遺症和結構性轉型的陣痛。在伊朗戰爭這一外部衝擊的疊加下,能源價格的上漲不僅會直接推高通膨預期,還可能通過成本推動機制影響企業盈利和招聘決策,從而形成供給衝擊與需求疲軟的雙重壓力。

FED面臨的挑戰在於,如何在維持就業最大化的同時,控制由戰爭引發的通膨風險,而當前數據顯示,高利率環境可能需要更長時間維持,以確保通膨預期不發生脫錨。從更廣泛的經濟理論視角分析,這一報告也呼應了供給側衝擊對勞動市場的非對稱影響。傳統上,需求驅動的經濟周期往往伴隨著就業和工資的同步波動,但當前情境下,戰爭引發的能源和原材料價格上漲類似於1970年代的石油危機,可能導致滯脹風險的抬頭。即就業數據短期向好,但通膨壓力持續存在,迫使央行在增長與物價穩定之間進行艱難取捨。勞動參與率的歷史性低位進一步放大了這一風險,因為它降低了經濟的潛在產出能力,提高了自然失業率(NAIRU)的水平,使得FED在追求充分就業目標時必須更加謹慎。

經濟學家對每月新增就業崗位平衡點的低位估計,也反映出人口結構變化對勞動供給的長期制約。在老齡化社會中,勞動年齡人口增長放緩意味著就業增長的邊際貢獻更容易被外部衝擊所抵消,這一點在報告中通過參與率數據得到了印證。同時,小型企業招聘計畫的低迷狀態表明,信用環境緊縮和高利率對中小企業的影響已經開始顯現,而這些企業正是美國就業增長的主要貢獻者。展望下半年,若伊朗戰爭的影響全面發酵,供應鏈中斷可能導致製造業和物流業的招聘放緩,休閒酒店業的世界盃紅利也難以完全彌補結構性缺口。

股市在3月份的巨額蒸發已預示了投資者對風險的重新定價,而汽油價格突破每加侖4美元的里程碑,該事件則將通過消費渠道進一步傳導至實體經濟,削弱家庭支出並可能引發第二輪通膨預期調整。川普政府更具侵略性的對伊政策暗示,地緣政治風險可能長期化,這將迫使企業和政策制定者在不確定性中調整預期。儘管如此,3月份報告中的某些積極信號仍為經濟軟著陸提供了希望。製造業的回暖和醫療行業的復甦表明,部分關鍵領域的韌性依然存在,而工資增長的放緩則為FED提供了政策靈活性,避免了過度收緊的必要性。然而,要實現可持續的勞動力市場穩定,決策者需要關注的不僅是 headline 數據,還包括參與率、就業質量和供給側因素的綜合動態。

在全球供應衝擊的背景下,美國經濟的韌性將取決於其能否有效管理能源轉型、提升勞動技能匹配度以及維持財政和貨幣政策的協調性。總體來看,這份報告強化了市場對FED higher for longer政策的預期,同時也提醒投資者和企業,勞動力市場的穩定表象之下,潛藏著由地緣政治和結構性因素共同塑造的更多不確定性。未來的就業數據將繼續成為評估經濟周期轉折的關鍵指標,而伊朗戰爭的長期演變無疑將是影響這一軌跡的最重要變數之一。隨著時間推移,經濟學家預計下半年失業率的上升可能會加速,這不僅考驗FED的危機管理能力,也將檢驗美國經濟在多重外部衝擊下的適應性。最終,勞動力市場的真正健康取決於能否將短期反彈轉化為結構性改善,而非僅僅依賴季節性和事件驅動的暫時性因素。透過這一報告,我們可以看到美國宏觀經濟正處於一個關鍵的十字路口,就業數據的反彈為政策制定提供了喘息空間,但地緣政治風險和勞動供給瓶頸提醒我們,任何樂觀情緒都需以謹慎的分析為基礎。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

美國3月份的非農就業報告在伊朗戰爭爆發的敏感時期發布,顯示出美國勞動力市場展現出意外的韌性與穩定跡象。這份報告不僅揭示了就業增長的反彈,還凸顯了在地緣政治衝突加劇背景下,經濟基本面所面臨的複雜挑戰與短期緩衝。根據媒體報導,美國3月季調後非農就業人口增加17.8萬人,遠高於市場預期的6萬人,並創下自2024年底以來的最高增幅。此前2月份的就業數據被大幅下修,從原先的-9.2萬人修正至-13.3萬人,而1月份則從+12.6萬人上修至+16萬人。經修正後,1月和2月的淨就業增量比先前公布數據少了7000人,這一修正反映出勞動力市場在冬季和罷工因素影響下的波動性較高,但3月的強勁反彈表明市場正逐步恢復動能。

在失業率方面,3月份美國失業率意外下降至4.3%,低於預期和前值的4.4%。然而,這一下降並非完全源於就業機會的實質增加,而是部分歸因於勞動參與率的下滑。報告顯示,勞動力人口減少了39.6萬人,就業參與率降至61.9%,為2021年以來的最低水平,低於預期的62.1%和前值的62.0%。特別是25至54歲的黃金年齡段勞動者參與率也有所下降,這一現象值得警惕,因為它暗示部分勞動者因經濟壓力或結構性因素退出勞動力市場,從而扭曲了失業率的真實改善程度。此外,因經濟原因從事兼職工作的人數增加,進一步表明就業質量的潛在隱憂,勞動者可能在全職崗位不足的情況下被迫接受不充分就業狀態。

從行業細分來看,3月份非農就業增長主要由醫療保健行業驅動,這得益於加州和夏威夷凱撒醫療集團員工罷工的結束,帶來了就業的復甦性反彈。建築業以及休閒和酒店業在2月份因嚴寒天氣下滑後出現回升,這可能反映了季節性因素的正常化調整。值得注意製造業非農就業人數增幅達到2023年底以來最高水平,這一增長或與供應鏈的逐步穩定以及國內製造業回流趨勢相關。分析指出,預計就業人數將加速增長至6月份,這部分得益於美國舉辦世界盃足球賽相關的休閒和酒店行業招聘增加,以及貨運行業的週期性反彈。這些短期驅動因素為勞動力市場注入了積極動能,但其可持續性仍有待觀察。儘管失業率有所改善,但經濟學家普遍認為,由於勞動力供給增長處於歷史低位,每月新增就業崗位需達到約5萬個才能勉強匹配勞動年齡人口的自然增長。一些更保守的估計甚至將盈虧平衡點視為零或負值。

摩根大通經濟學家警告稱,負增長月份將更為常見,即使就業增長足以穩定失業率,至少三分之一的時間裡,就業數據仍可能呈現負值。這反映出美國勞動力市場正面臨結構性緊縮壓力,包括老齡化、移民政策變化以及技能不匹配等長期挑戰。在伊朗戰爭爆發的背景下,這些壓力可能被進一步放大,因為戰爭引發的能源價格飆升將推高企業成本,並可能抑制未來的招聘意願。報告同時顯示,平均時薪環比增長僅0.2%,同比上漲3.5%,均低於市場預期,且為近五年來的最低水準。這一工資增長放緩的態勢對於FED控制通膨而言構成正面因素,因為較低的工資壓力有助於緩解工資-物價螺旋上升的風險,避免菲利普斯曲線所描述的就業與通膨之間的傳統權衡關係過度惡化。然而,這種放緩也可能反映出勞動市場供需動態的微妙轉變,即儘管招聘活動有所回暖,但企業在面對地緣政治不確定性時仍傾向於謹慎調整薪酬結構,以維持成本控制。在伊朗戰爭引發的中東供應衝擊尚未全面顯現之際,這種工資動態為下半年可能出現的通膨再加速提供了暫時的緩衝空間,但一旦能源價格的傳導效應全面發揮,家庭購買力將面臨侵蝕,進而對消費支出形成拖累。

其他勞動力市場指標也顯示,在伊朗戰爭爆發之前,美國勞動市場並未呈現出強勁的增長勢頭。2月份職位空缺數量減少,招聘速度放緩至2020年以來的最低水平,而3月份小型企業招聘計畫指數則保持穩定,處於近年來的最低水準之一。這些先行指標共同暗示,勞動市場的供需平衡正在悄然趨緊,企業招聘意願尚未完全恢復至疫情前的高位狀態。儘管3月份的就業報告可能尚未充分捕捉到中東衝突的即時影響,但一些經濟學家預計,4月份的數據將開始顯現出戰爭對供應鏈和能源成本的初步衝擊。

本周全美平均零售汽油價格三年多來首次突破每加侖4美元,這一變化將直接推高整體通膨水平,削弱家庭實際收入,抵消部分工資增長帶來的正面效應,並最終抑制消費和投資活動的擴張。戰爭本身已在3月份導致股市市值蒸發約3.2兆美元,凸顯了地緣政治風險對金融市場的快速傳導,而川普週三誓言將對伊朗發動更具侵略性的打擊,更是加劇了市場對長期不確定性的擔憂。從宏觀政策視角來看,3月份的就業報告雖然顯示出勞動力市場的短期穩定,但其對FED利率前景的影響可能有限,因為衝突造成的供應鏈中斷和能源價格波動對經濟的全面衝擊尚未完全顯現。

今年降息的可能性已大幅降低,期貨市場顯示,FED在4月28日至29日的FOMC會議上幾乎不可能採取任何行動,而CME FedWatch顯示,FED維持利率不變至年底的可能性超過90%。美國國債收益率在強勁非農數據公布後明顯上漲,10年期收益率上升4.7個基點至4.36%,2年期收益率上升6.6個基點至3.862%,這一市場反應強化了投資者對FED將更長時間維持高利率而非快速降息的預期。這種收益率曲線的調整不僅反映出對通膨風險的重新定價,也凸顯了勞動力市場韌性如何與地緣政治供給衝擊形成複雜互動,進而影響貨幣政策的路徑選擇。展望未來,雖然上半年就業增長可能因世界盃足球賽的舉辦和貨運行業的反彈而加速,但自伊朗戰爭爆發以來造成的巨大供應衝擊預計要到下半年才會全面反映在就業數據中,屆時失業率上升的速度可能會加快。

經濟學家估計,在勞動力供給增長處於歷史低位的環境下,就業市場的自然平衡點已大幅下移,這意味著即使當前數據顯示出反彈,任何外部衝擊都可能放大波動性。醫療保健行業的復甦雖然提供了短期支撐,但若戰爭持續推高醫療成本和保險費用,這一行業的就業貢獻也可能面臨邊際遞減。建築業和休閒酒店業的反彈則更多依賴季節性因素和重大事件驅動,一旦這些暫時性利好消退,潛在的結構性問題如技能短缺和勞動參與率低迷將再度浮現。製造業的強勁表現雖然令人鼓舞,但在地緣政治緊張局勢下,全球供應鏈的重組可能帶來額外的成本壓力,進而影響出口導向型就業的穩定性。

整體而言,這份3月份就業報告呈現出一幅勞動力市場表面穩定但內在脆弱的圖景。失業率的下降雖然緩解了部分政策制定者的擔憂,但勞動力參與率的下滑和兼職就業的增加表明,美國經濟仍未完全擺脫疫情後遺症和結構性轉型的陣痛。在伊朗戰爭這一外部衝擊的疊加下,能源價格的上漲不僅會直接推高通膨預期,還可能通過成本推動機制影響企業盈利和招聘決策,從而形成供給衝擊與需求疲軟的雙重壓力。

FED面臨的挑戰在於,如何在維持就業最大化的同時,控制由戰爭引發的通膨風險,而當前數據顯示,高利率環境可能需要更長時間維持,以確保通膨預期不發生脫錨。從更廣泛的經濟理論視角分析,這一報告也呼應了供給側衝擊對勞動市場的非對稱影響。傳統上,需求驅動的經濟周期往往伴隨著就業和工資的同步波動,但當前情境下,戰爭引發的能源和原材料價格上漲類似於1970年代的石油危機,可能導致滯脹風險的抬頭。即就業數據短期向好,但通膨壓力持續存在,迫使央行在增長與物價穩定之間進行艱難取捨。勞動參與率的歷史性低位進一步放大了這一風險,因為它降低了經濟的潛在產出能力,提高了自然失業率(NAIRU)的水平,使得FED在追求充分就業目標時必須更加謹慎。

經濟學家對每月新增就業崗位平衡點的低位估計,也反映出人口結構變化對勞動供給的長期制約。在老齡化社會中,勞動年齡人口增長放緩意味著就業增長的邊際貢獻更容易被外部衝擊所抵消,這一點在報告中通過參與率數據得到了印證。同時,小型企業招聘計畫的低迷狀態表明,信用環境緊縮和高利率對中小企業的影響已經開始顯現,而這些企業正是美國就業增長的主要貢獻者。展望下半年,若伊朗戰爭的影響全面發酵,供應鏈中斷可能導致製造業和物流業的招聘放緩,休閒酒店業的世界盃紅利也難以完全彌補結構性缺口。

股市在3月份的巨額蒸發已預示了投資者對風險的重新定價,而汽油價格突破每加侖4美元的里程碑,該事件則將通過消費渠道進一步傳導至實體經濟,削弱家庭支出並可能引發第二輪通膨預期調整。川普政府更具侵略性的對伊政策暗示,地緣政治風險可能長期化,這將迫使企業和政策制定者在不確定性中調整預期。儘管如此,3月份報告中的某些積極信號仍為經濟軟著陸提供了希望。製造業的回暖和醫療行業的復甦表明,部分關鍵領域的韌性依然存在,而工資增長的放緩則為FED提供了政策靈活性,避免了過度收緊的必要性。然而,要實現可持續的勞動力市場穩定,決策者需要關注的不僅是 headline 數據,還包括參與率、就業質量和供給側因素的綜合動態。

在全球供應衝擊的背景下,美國經濟的韌性將取決於其能否有效管理能源轉型、提升勞動技能匹配度以及維持財政和貨幣政策的協調性。總體來看,這份報告強化了市場對FED higher for longer政策的預期,同時也提醒投資者和企業,勞動力市場的穩定表象之下,潛藏著由地緣政治和結構性因素共同塑造的更多不確定性。未來的就業數據將繼續成為評估經濟周期轉折的關鍵指標,而伊朗戰爭的長期演變無疑將是影響這一軌跡的最重要變數之一。隨著時間推移,經濟學家預計下半年失業率的上升可能會加速,這不僅考驗FED的危機管理能力,也將檢驗美國經濟在多重外部衝擊下的適應性。最終,勞動力市場的真正健康取決於能否將短期反彈轉化為結構性改善,而非僅僅依賴季節性和事件驅動的暫時性因素。透過這一報告,我們可以看到美國宏觀經濟正處於一個關鍵的十字路口,就業數據的反彈為政策制定提供了喘息空間,但地緣政治風險和勞動供給瓶頸提醒我們,任何樂觀情緒都需以謹慎的分析為基礎。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)