每月專欄

2026-02-25

李全順 : 2026 - 2月全球經濟趨勢追蹤與預測 -【Kevin Warsh接掌FED引爆金銀崩盤 保證金調升斷頭潮加劇暴跌】

Kevin Warsh接掌FED引爆金銀崩盤 保證金調升斷頭潮加劇暴跌

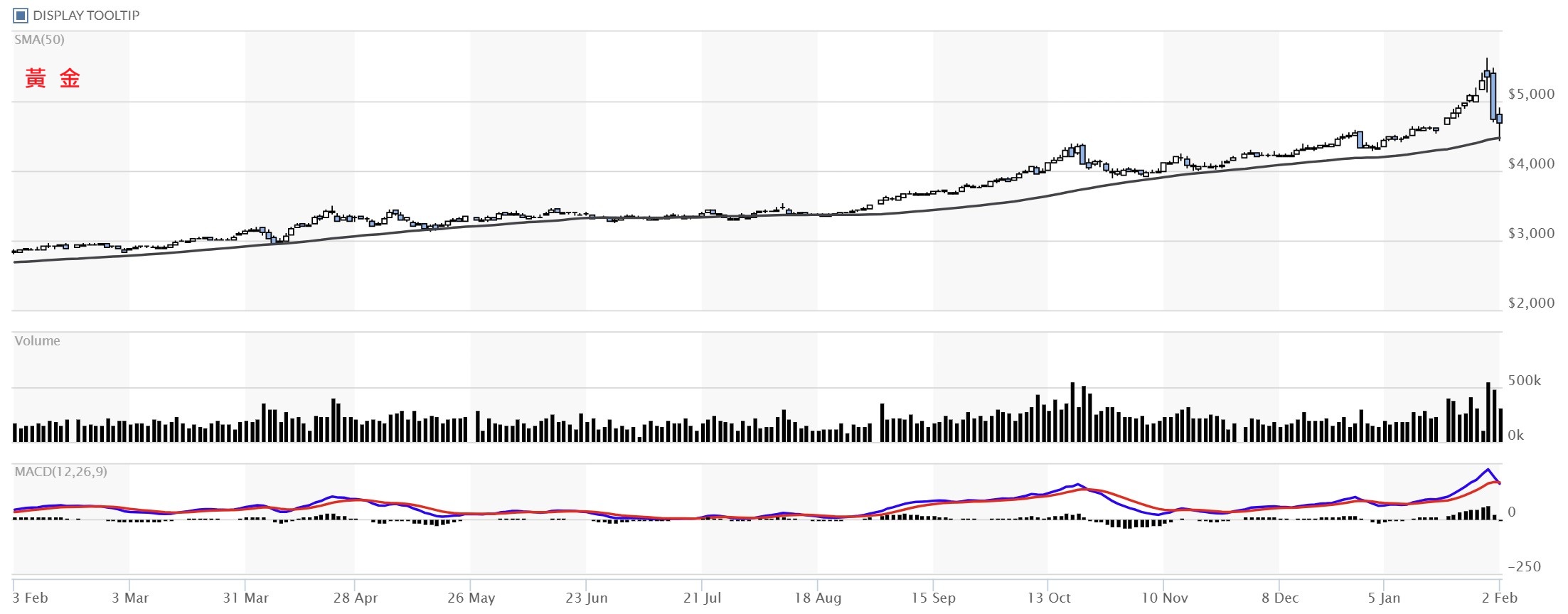

受到美國總統川普欽點Kevin Warsh接任聯邦儲備理事會(FED)主席的消息引發市場劇烈震盪,黃金與白銀價格在週一(2月2日)亞洲交易時段延續上週五的崩跌走勢,出現斷崖式下殺。分析人士指出,芝加哥商品交易所(CME)大幅調升保證金要求、加密貨幣市場大規模斷頭潮,以及交易者恐慌性獲利了結,是加劇金銀暴跌的主要推手。

根據CNBC報導,上週五黃金現貨價格已暴跌10%,跌破每盎司5,000美元心理關卡;週一亞洲早盤再度重挫約5%。白銀表現更為慘烈,上週五單日崩跌30%後,週一亞洲早盤續跌超過4%,報每盎司80.63美元。與此同時,美元指數小幅回升,ICE美元指數上漲0.06%,報97.05點。此前1月27日美元指數曾一度跌至95.55點,創下2022年2月以來盤中新低。

Kevin Warsh長期以來強烈批評寬鬆貨幣政策與央行過度膨脹的資產負債表,他曾直言「通貨膨脹是一種選擇」,並在2011年因反對第二輪量化寬鬆(QE)而辭去聯邦儲備理事職務。他多次公開抨擊FED7.5兆美元的資產負債表是「危機時代思維的產物」,主張FED應大幅縮表,讓市場回歸紀律而非依賴央行過度扶持。川普提名Warsh後,貴金屬市場迅速轉弱,隨後因交易者急於鎖定獲利而引發連鎖拋售。

在金銀價格經歷數十年來最劇烈的單週跌幅後,CME於1月30日宣布全面調升紐約商品交易所(COMEX)黃金與白銀期貨的保證金要求。針對非高風險類別,黃金期貨保證金從合約價值的6%調升至8%,高風險類別則由6.6%升至8.8%;白銀期貨非高風險類別保證金從11%躍升至15%,高風險類別由12.1%升至16.5%。鉑金與鈀金期貨保證金亦同步調高,變動於週一收盤後生效。CME解釋,此舉是基於「對市場波動性的例行審查」,旨在確保足夠的抵押品覆蓋率。

Benzinga專欄作家Luis Flavio Nunes分析指出,這波金銀暴跌與貨幣政策本身關係不大,實質上是一場醞釀已久的連鎖反應,由加密貨幣市場的斷頭潮與監管機構連環調高保證金所觸發。1月29日,比特幣在數分鐘內從88,000美元急墜破85,000美元,引發各大加密交易所合計16.8億美元的強制平倉潮,創下FTX倒閉以來單日新高。其中93%的平倉屬強制執行,而非自願賣出。僅去中心化交易所Hyperliquid就有5.98億美元比特幣部位被強平,94%為槓桿多頭部位。

關鍵觸發點在於「投資組合保證金」(Portfolio Margin)帳戶。許多避險基金與專業交易員將加密貨幣、貴金屬與股票視為同一抵押品池。當加密部位崩潰觸發融資追繳時,交易員被迫立即拋售其他資產籌措現金,導致金銀價格原本正常的5%技術性修正,迅速演變成12%的斷崖式跳水。

監管層面的壓力早已埋下伏筆。從2025年12月30日至2026年1月14日,三家不同機構接連調升保證金:上海黃金交易所率先將黃金保證金從16%提高至17%、白銀從19%升至20%,並將每手現金要求調高41%;中國證監會則於1月14日將股市融資保證金從80%升至100%,迫使部分以貴金屬作為抵押的券商拋售金屬以支撐股市部位;CME的最新調升則成為壓垮駱駝的最後一根稻草。

儘管短期價格劇烈震盪,世界黃金協會(World Gold Council)於1月29日發布的2025年第四季季報顯示,去年全球黃金總需求(含場外交易OTC)首次突破5,000公噸,總需求金額更達到創紀錄的5,550億美元,年增45%。金價全年創下53次歷史新高,投資需求成為最大推手:全球黃金ETF持有量增加801公噸,為史上第二強勁年度表現;金條與金幣購買量達到12年新高。避險需求、分散配置動機與價格上漲帶動的投資興趣,共同支撐全年需求。

央行購金方面,2025年全球央行共購入863公噸,位於協會預期區間上緣,雖較前三年連續超過1,000公噸的購金高峰有所放緩,但仍維持歷史高檔,且地理分布廣泛。科技用金需求保持穩定,AI相關應用成長提供支撐;珠寶需求量雖因高價而下滑,但需求金額年增18%,達到1,720億美元新高,顯示市場對黃金珠寶的情緒依然正面。

展望2026年,世界黃金協會預期地緣政治緊張局勢將繼續成為支撐黃金表現的主要因素,央行購金有望維持高檔,黃金ETF流入強勁,金條與金幣需求保持穩健。珠寶需求量可能持續疲弱,但回收供給反應有限。在債市不確定性、政策利率降息預期以及美元承壓的環境下,各類黃金投資需求有望持續走強。印度與中國的金條、金幣與ETF需求將維持強勁,特別是中國,受價格動能、降息預期、區域緊張、房地產疲弱以及從珠寶轉向純投資的結構性變化共同推動。

礦產供應與回收金供給預計與2025年相近,高利潤激勵礦商維持生產,回收供給則相對穩定。整體而言,儘管短期價格經歷劇烈修正,黃金的長期基本面依然穩固,地緣風險、央行需求與結構性投資轉向將繼續提供支撐。市場參與者需密切關注FED新主席Warsh的政策方向、加密貨幣市場後續動盪以及全球監管動態,這些因素將決定金銀價格何時止穩並展開新一輪走勢。

在全球經濟與地緣政治格局持續動盪的2026年開年,黃金市場正步入一個由結構性風險、政策不確定性與投資避險行為共同主導的新階段。短期內,價格難免出現劇烈波動與技術性修正,但從中長期視角來看,黃金作為難以替代的戰略性避險資產,其價值支撐邏輯依然堅實且愈發清晰。

川普政府上台後加速推進的關稅壁壘與貿易保護主義政策,正引發全球金融市場的廣泛震盪。美元指數在短期內雖有反彈,但整體仍處於相對弱勢區間,這不僅刺激了投資者對黃金、白銀等傳統避險資產的配置需求,也預示著全球貿易環境可能進一步碎片化。各國報復性關稅措施陸續浮出水面,美中經貿摩擦雖較前幾年稍有緩和,但仍存不確定性,國際供應鏈重組與區域化趨勢加速。與此同時,市場對FED新主席Kevin Warsh主政後的政策方向高度關注——其一貫主張的「大幅縮表」與貨幣政策紀律化立場,讓投資者對未來利率路徑與美元走勢產生更多猜測。未來幾週,美國非農就業、CPI、PCE等關鍵數據的發布,將成為判斷FED是否提前轉向或維持限制性政策的風向標,也將直接影響黃金的短期波動節奏。

儘管FED多次表態預期通膨將逐步回歸2%目標,但現實顯示這一目標在當前環境下仍顯遙遠。美國聯邦債務持續攀升、全球政府債務/GDP比率居高不下、地緣政治衝突長期化,以及供應鏈重組帶來的效率損失,都構成了中長期通膨的結構性壓力。綠色能源轉型與關鍵礦產資源的全球爭奪戰進一步加劇地緣緊張,中東、東歐、東海與南海熱點持續發酵,這些因素共同推升了通膨預期與避險需求。黃金作為經典的抗通膨工具,在這樣的宏觀背景下,其長期配置價值不僅未被削弱,反而因不確定性上升而更顯突出。

黃金對央行的戰略意義也在持續強化。在全球金融體系碎片化與貨幣多元化浪潮下,越來越多央行將黃金視為對沖美元霸權風險、分散儲備資產波動性的核心工具。當通膨壓力抬頭、貨幣購買力受侵蝕時,黃金價格通常呈現正向反應,持有黃金能有效對沖央行資產負債表的實質損失。同時,大規模增持黃金還能向市場傳遞信心訊號,強化本國貨幣與經濟的穩定預期。2025年全球央行購金量雖較前三年高峰略有放緩,但仍維持在863公噸的高歷史水準,且地理分布廣泛,這一趨勢在2026年預計將延續。

進入2026年第一季度,俄烏衝突尚未平息、美中經貿關係雖有階段性緩和但底線競爭依舊、地緣政治風險與主要經濟體增長放緩壓力並存,再疊加川普「美國優先」單邊主義政策的強勢回歸,黃金的避險屬性被進一步放大。美國宏觀政策是否在Warsh主政下更趨鷹派、貿易摩擦是否再度升級、美元是否因財政赤字與縮表預期而維持相對強勢,這些利空因素反而成為黃金避險買盤的催化劑。黃金ETF投資者目前更傾向長期持有而非急於獲利了結,市場避險情緒呈現謹慎但偏樂觀的基調。

黃金價格的未來走勢將主要取決於以下幾大變數的交互作用:美元指數的強弱、全球主要央行貨幣政策的寬鬆力度、中長期實際利率的變化趨勢,以及地緣政治與通膨預期的演變。在這些因素的綜合作用下,黃金有望在2026年第一季度呈現震盪上行的格局——短期或因技術性調整與獲利回吐而承壓,但中長期支撐力量,包括央行需求、避險配置、地緣風險溢價、通膨預期等仍占主導。

對投資者而言,當前環境下黃金仍是資產配置中不可或缺的防禦性板塊。建議密切追蹤美國就業與通膨數據、FED新主席的公開表態、主要央行購金動向,以及中東與東歐等地緣熱點的最新發展。靈活調整持倉比重,在波動中把握結構性機會,方能在不確定的宏觀環境中實現相對穩健的長期回報。黃金的戰略價值,從來不在於追逐短期暴漲,而在於它在系統性風險面前所展現出的韌性與穩定性——這一點,在2026年的全球舞台上,正被一次又一次地驗證。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

受到美國總統川普欽點Kevin Warsh接任聯邦儲備理事會(FED)主席的消息引發市場劇烈震盪,黃金與白銀價格在週一(2月2日)亞洲交易時段延續上週五的崩跌走勢,出現斷崖式下殺。分析人士指出,芝加哥商品交易所(CME)大幅調升保證金要求、加密貨幣市場大規模斷頭潮,以及交易者恐慌性獲利了結,是加劇金銀暴跌的主要推手。

根據CNBC報導,上週五黃金現貨價格已暴跌10%,跌破每盎司5,000美元心理關卡;週一亞洲早盤再度重挫約5%。白銀表現更為慘烈,上週五單日崩跌30%後,週一亞洲早盤續跌超過4%,報每盎司80.63美元。與此同時,美元指數小幅回升,ICE美元指數上漲0.06%,報97.05點。此前1月27日美元指數曾一度跌至95.55點,創下2022年2月以來盤中新低。

Kevin Warsh長期以來強烈批評寬鬆貨幣政策與央行過度膨脹的資產負債表,他曾直言「通貨膨脹是一種選擇」,並在2011年因反對第二輪量化寬鬆(QE)而辭去聯邦儲備理事職務。他多次公開抨擊FED7.5兆美元的資產負債表是「危機時代思維的產物」,主張FED應大幅縮表,讓市場回歸紀律而非依賴央行過度扶持。川普提名Warsh後,貴金屬市場迅速轉弱,隨後因交易者急於鎖定獲利而引發連鎖拋售。

在金銀價格經歷數十年來最劇烈的單週跌幅後,CME於1月30日宣布全面調升紐約商品交易所(COMEX)黃金與白銀期貨的保證金要求。針對非高風險類別,黃金期貨保證金從合約價值的6%調升至8%,高風險類別則由6.6%升至8.8%;白銀期貨非高風險類別保證金從11%躍升至15%,高風險類別由12.1%升至16.5%。鉑金與鈀金期貨保證金亦同步調高,變動於週一收盤後生效。CME解釋,此舉是基於「對市場波動性的例行審查」,旨在確保足夠的抵押品覆蓋率。

Benzinga專欄作家Luis Flavio Nunes分析指出,這波金銀暴跌與貨幣政策本身關係不大,實質上是一場醞釀已久的連鎖反應,由加密貨幣市場的斷頭潮與監管機構連環調高保證金所觸發。1月29日,比特幣在數分鐘內從88,000美元急墜破85,000美元,引發各大加密交易所合計16.8億美元的強制平倉潮,創下FTX倒閉以來單日新高。其中93%的平倉屬強制執行,而非自願賣出。僅去中心化交易所Hyperliquid就有5.98億美元比特幣部位被強平,94%為槓桿多頭部位。

關鍵觸發點在於「投資組合保證金」(Portfolio Margin)帳戶。許多避險基金與專業交易員將加密貨幣、貴金屬與股票視為同一抵押品池。當加密部位崩潰觸發融資追繳時,交易員被迫立即拋售其他資產籌措現金,導致金銀價格原本正常的5%技術性修正,迅速演變成12%的斷崖式跳水。

監管層面的壓力早已埋下伏筆。從2025年12月30日至2026年1月14日,三家不同機構接連調升保證金:上海黃金交易所率先將黃金保證金從16%提高至17%、白銀從19%升至20%,並將每手現金要求調高41%;中國證監會則於1月14日將股市融資保證金從80%升至100%,迫使部分以貴金屬作為抵押的券商拋售金屬以支撐股市部位;CME的最新調升則成為壓垮駱駝的最後一根稻草。

儘管短期價格劇烈震盪,世界黃金協會(World Gold Council)於1月29日發布的2025年第四季季報顯示,去年全球黃金總需求(含場外交易OTC)首次突破5,000公噸,總需求金額更達到創紀錄的5,550億美元,年增45%。金價全年創下53次歷史新高,投資需求成為最大推手:全球黃金ETF持有量增加801公噸,為史上第二強勁年度表現;金條與金幣購買量達到12年新高。避險需求、分散配置動機與價格上漲帶動的投資興趣,共同支撐全年需求。

央行購金方面,2025年全球央行共購入863公噸,位於協會預期區間上緣,雖較前三年連續超過1,000公噸的購金高峰有所放緩,但仍維持歷史高檔,且地理分布廣泛。科技用金需求保持穩定,AI相關應用成長提供支撐;珠寶需求量雖因高價而下滑,但需求金額年增18%,達到1,720億美元新高,顯示市場對黃金珠寶的情緒依然正面。

展望2026年,世界黃金協會預期地緣政治緊張局勢將繼續成為支撐黃金表現的主要因素,央行購金有望維持高檔,黃金ETF流入強勁,金條與金幣需求保持穩健。珠寶需求量可能持續疲弱,但回收供給反應有限。在債市不確定性、政策利率降息預期以及美元承壓的環境下,各類黃金投資需求有望持續走強。印度與中國的金條、金幣與ETF需求將維持強勁,特別是中國,受價格動能、降息預期、區域緊張、房地產疲弱以及從珠寶轉向純投資的結構性變化共同推動。

礦產供應與回收金供給預計與2025年相近,高利潤激勵礦商維持生產,回收供給則相對穩定。整體而言,儘管短期價格經歷劇烈修正,黃金的長期基本面依然穩固,地緣風險、央行需求與結構性投資轉向將繼續提供支撐。市場參與者需密切關注FED新主席Warsh的政策方向、加密貨幣市場後續動盪以及全球監管動態,這些因素將決定金銀價格何時止穩並展開新一輪走勢。

在全球經濟與地緣政治格局持續動盪的2026年開年,黃金市場正步入一個由結構性風險、政策不確定性與投資避險行為共同主導的新階段。短期內,價格難免出現劇烈波動與技術性修正,但從中長期視角來看,黃金作為難以替代的戰略性避險資產,其價值支撐邏輯依然堅實且愈發清晰。

川普政府上台後加速推進的關稅壁壘與貿易保護主義政策,正引發全球金融市場的廣泛震盪。美元指數在短期內雖有反彈,但整體仍處於相對弱勢區間,這不僅刺激了投資者對黃金、白銀等傳統避險資產的配置需求,也預示著全球貿易環境可能進一步碎片化。各國報復性關稅措施陸續浮出水面,美中經貿摩擦雖較前幾年稍有緩和,但仍存不確定性,國際供應鏈重組與區域化趨勢加速。與此同時,市場對FED新主席Kevin Warsh主政後的政策方向高度關注——其一貫主張的「大幅縮表」與貨幣政策紀律化立場,讓投資者對未來利率路徑與美元走勢產生更多猜測。未來幾週,美國非農就業、CPI、PCE等關鍵數據的發布,將成為判斷FED是否提前轉向或維持限制性政策的風向標,也將直接影響黃金的短期波動節奏。

儘管FED多次表態預期通膨將逐步回歸2%目標,但現實顯示這一目標在當前環境下仍顯遙遠。美國聯邦債務持續攀升、全球政府債務/GDP比率居高不下、地緣政治衝突長期化,以及供應鏈重組帶來的效率損失,都構成了中長期通膨的結構性壓力。綠色能源轉型與關鍵礦產資源的全球爭奪戰進一步加劇地緣緊張,中東、東歐、東海與南海熱點持續發酵,這些因素共同推升了通膨預期與避險需求。黃金作為經典的抗通膨工具,在這樣的宏觀背景下,其長期配置價值不僅未被削弱,反而因不確定性上升而更顯突出。

黃金對央行的戰略意義也在持續強化。在全球金融體系碎片化與貨幣多元化浪潮下,越來越多央行將黃金視為對沖美元霸權風險、分散儲備資產波動性的核心工具。當通膨壓力抬頭、貨幣購買力受侵蝕時,黃金價格通常呈現正向反應,持有黃金能有效對沖央行資產負債表的實質損失。同時,大規模增持黃金還能向市場傳遞信心訊號,強化本國貨幣與經濟的穩定預期。2025年全球央行購金量雖較前三年高峰略有放緩,但仍維持在863公噸的高歷史水準,且地理分布廣泛,這一趨勢在2026年預計將延續。

進入2026年第一季度,俄烏衝突尚未平息、美中經貿關係雖有階段性緩和但底線競爭依舊、地緣政治風險與主要經濟體增長放緩壓力並存,再疊加川普「美國優先」單邊主義政策的強勢回歸,黃金的避險屬性被進一步放大。美國宏觀政策是否在Warsh主政下更趨鷹派、貿易摩擦是否再度升級、美元是否因財政赤字與縮表預期而維持相對強勢,這些利空因素反而成為黃金避險買盤的催化劑。黃金ETF投資者目前更傾向長期持有而非急於獲利了結,市場避險情緒呈現謹慎但偏樂觀的基調。

黃金價格的未來走勢將主要取決於以下幾大變數的交互作用:美元指數的強弱、全球主要央行貨幣政策的寬鬆力度、中長期實際利率的變化趨勢,以及地緣政治與通膨預期的演變。在這些因素的綜合作用下,黃金有望在2026年第一季度呈現震盪上行的格局——短期或因技術性調整與獲利回吐而承壓,但中長期支撐力量,包括央行需求、避險配置、地緣風險溢價、通膨預期等仍占主導。

對投資者而言,當前環境下黃金仍是資產配置中不可或缺的防禦性板塊。建議密切追蹤美國就業與通膨數據、FED新主席的公開表態、主要央行購金動向,以及中東與東歐等地緣熱點的最新發展。靈活調整持倉比重,在波動中把握結構性機會,方能在不確定的宏觀環境中實現相對穩健的長期回報。黃金的戰略價值,從來不在於追逐短期暴漲,而在於它在系統性風險面前所展現出的韌性與穩定性——這一點,在2026年的全球舞台上,正被一次又一次地驗證。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)