每月專欄

2026-02-23

李全順 : 2026 - 2月全球經濟趨勢追蹤與預測 -【OPEC+八國凍產審慎守穩 地緣風險支撐油價中樞】

OPEC+八國凍產審慎守穩 地緣風險支撐油價中樞

在全球石油市場供需前景仍充滿不確定性的當下,OPEC+八個主要產油國於2026年2月1日透過視訊會議一致決定,將3月份原油產量維持不變。這八國包括沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞與阿曼,他們選擇延續先前暫停增產的立場,以應對季節性需求趨緩、地緣政治風險升溫,以及中期供給過剩的潛在壓力。

這八國曾在2025年4月至12月期間,合計提高產量配額約每日290萬桶,相當於全球原油需求的3%左右。然而,隨著北半球冬季接近尾聲,石油消費季節性減弱,市場對2026年可能出現供給過剩的擔憂日益加劇。早在2025年11月,OPEC+就已決定凍結原定於2026年初進一步增產的計畫,將凍結期延長至第一季(1月至3月)。

會後聯合聲明強調,目前全球經濟前景相對穩定,石油市場基本面仍保持健康,尤其是庫存水準偏低,並未出現明顯的供應過剩跡象。但面對高度不確定性,各國選擇保持審慎,避免過早釋放額外供給,以防對油價造成不必要的下行壓力。聲明中並未對3月之後的產量政策給出明確指引。分析人士認為,這種「刻意缺乏前瞻性指引」的做法本身就是一種策略,目的是保留最大的政策彈性,以便在市場出現突發變化時能迅速調整。

OPEC+內部評估顯示,2026年第二季全球市場對OPEC+原油的需求可能下降,這意味著進一步增產的空間相當有限。若在需求轉弱的階段貿然提高產量,可能加劇價格波動,甚至損害聯盟長期維持市場平衡的能力。

除了產量決策,八國也重申嚴格遵守協議的重要性。聯合部長級監督委員會(JMMC)同日召開會議,再次強調所有成員國必須全面履行既定配額,並對自2024年1月以來任何超產行為進行全額補償。這顯示OPEC+對內部紀律與協調的重視,目的是防止個別成員的超產行為削弱整體政策效果。

聲明同時指出,八國保留將每日165萬桶的自願減產措施「部分或全部」逐步恢復的權利,前提是市場條件允許。若市場情勢惡化,也不排除繼續暫停增產,甚至逆轉先前調整,包括2023年11月宣布的每日220萬桶自願減產安排。

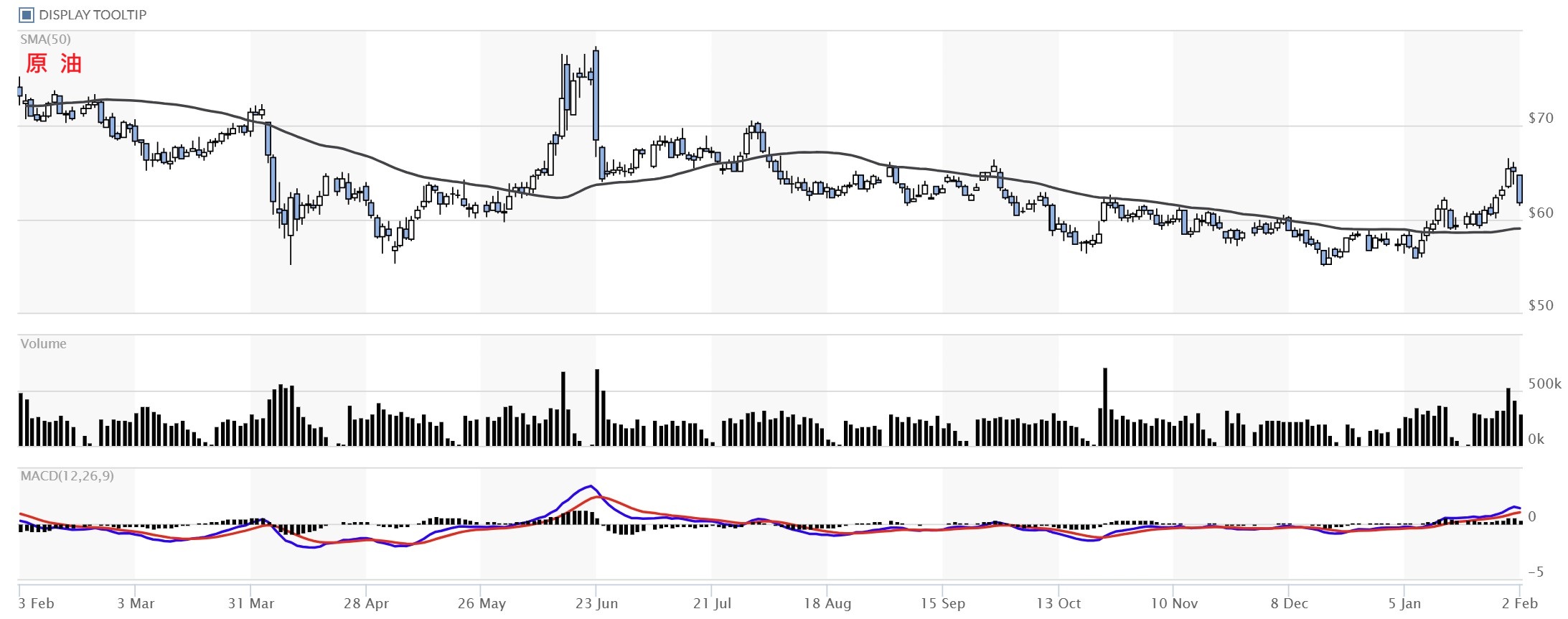

會議召開前,布蘭特原油價格已接近每桶70美元,創下近半年高點,整個1月份累計上漲近14%。這波漲勢主要受到地緣政治風險升溫以及部分產油國供應中斷的推動。市場普遍將OPEC+此次決定解讀為「偏多但謹慎」的訊號,有助短期內支撐油價,同時避免對未來需求前景形成過度壓力。

八國同意採取「每月檢視」機制,定期評估市場狀況、遵約情況與補償進度。下一次八國會議預定於3月1日舉行,JMMC則將在4月初再度開會。在全球能源轉型、地緣政治變局與經濟週期影響交織之下,OPEC+的產量決策仍將是左右國際油市走勢的關鍵變數。

路透社於週五公布的一項調查顯示,儘管地緣政治緊張持續推升油價,但石油市場供給過剩的前景仍將主導全年走勢,預計2026年油價將大致維持在每桶60美元附近。該調查涵蓋31位經濟學家與分析師,預測布蘭特原油2026年平均價格為每桶62.02美元,略高於去年12月的預測值61.27美元,相比2025年全年平均價格每桶68.20美元則明顯回落。美國西德州中級原油(WTI)平均價格預估為每桶58.72美元,高於12月預測的58.15美元;2025年平均價格則為每桶64.73美元。

瑞士寶盛銀行經濟學與次世代研究主管諾伯特·呂克表示:「地緣政治事件帶來大量市場噪音,但無論是委內瑞拉還是伊朗的局勢變化,最終都不太可能改變整體供需格局。石油市場似乎已進入一個持續性的供給過剩階段。」分析師預期,市場過剩規模可能介於每日75萬桶至350萬桶之間。

能源數據公司Kpler預測,由於美國加強打擊受制裁油輪,委內瑞拉原油供應將持續下滑至4月,但隨著既有基礎設施逐步恢復,下半年供應有望回升。Kpler同時指出,任何進一步的產量提升,都需要持續投資、政治穩定、老舊基礎設施汰換,以及國際企業的參與與支持。

雖然地緣政治仍是市場波動的主要來源,但其實際影響力正在被重新評估。美國總統川普對伊朗的強硬表態、對俄羅斯的擴大制裁,以及中東地區持續動盪,確實在心理層面支撐了油價。然而,多數分析師認為,無論伊朗或委內瑞拉,其潛在供應變數規模都不足以扭轉全球供需大勢。地緣政治帶來的是短期波動,而非長期趨勢,油市的基本方向仍是長期供給過剩。

OPEC+的政策取向同樣備受關注。雖然該組織過去一年已將產量目標上調約每日290萬桶,但目前已暫停增產計畫至2026年第一季。從已釋出的訊號來看,OPEC+傾向在「守住價格底線」與「維護市占率」之間尋求平衡,而非採取激進調整。只要全球需求能維持溫和成長,產油國可能繼續採取審慎增產策略,以避免市場再度陷入供過於求的失控狀態。

需求面方面,美國貿易政策走向、中國作為全球最大原油進口國的需求復甦力度,以及整體全球經濟成長動能,將繼續成為決定油價中樞的關鍵變數。特別是中國,其能源消費是否能隨著經濟結構調整而穩步回升,對油市具有決定性影響。然而,在全球能源轉型加速、能源使用效率持續提升、替代能源快速發展的背景下,需求端很難出現足以大幅推升油價中樞的爆發性成長。

總體而言,OPEC+此次延長凍產決定反映了產油國在當前複雜環境下的務實與謹慎態度。短期內,這有助維持油價相對穩定;中期來看,供給過剩壓力、地緣政治雜訊與需求成長放緩仍將主導市場走向。投資者與產業參與者需密切關注3月會議的進一步訊號,以及中國需求、美國政策與中東局勢的最新發展,這些因素將共同決定2026年國際油價的實際運行軌跡。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

在全球石油市場供需前景仍充滿不確定性的當下,OPEC+八個主要產油國於2026年2月1日透過視訊會議一致決定,將3月份原油產量維持不變。這八國包括沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞與阿曼,他們選擇延續先前暫停增產的立場,以應對季節性需求趨緩、地緣政治風險升溫,以及中期供給過剩的潛在壓力。

這八國曾在2025年4月至12月期間,合計提高產量配額約每日290萬桶,相當於全球原油需求的3%左右。然而,隨著北半球冬季接近尾聲,石油消費季節性減弱,市場對2026年可能出現供給過剩的擔憂日益加劇。早在2025年11月,OPEC+就已決定凍結原定於2026年初進一步增產的計畫,將凍結期延長至第一季(1月至3月)。

會後聯合聲明強調,目前全球經濟前景相對穩定,石油市場基本面仍保持健康,尤其是庫存水準偏低,並未出現明顯的供應過剩跡象。但面對高度不確定性,各國選擇保持審慎,避免過早釋放額外供給,以防對油價造成不必要的下行壓力。聲明中並未對3月之後的產量政策給出明確指引。分析人士認為,這種「刻意缺乏前瞻性指引」的做法本身就是一種策略,目的是保留最大的政策彈性,以便在市場出現突發變化時能迅速調整。

OPEC+內部評估顯示,2026年第二季全球市場對OPEC+原油的需求可能下降,這意味著進一步增產的空間相當有限。若在需求轉弱的階段貿然提高產量,可能加劇價格波動,甚至損害聯盟長期維持市場平衡的能力。

除了產量決策,八國也重申嚴格遵守協議的重要性。聯合部長級監督委員會(JMMC)同日召開會議,再次強調所有成員國必須全面履行既定配額,並對自2024年1月以來任何超產行為進行全額補償。這顯示OPEC+對內部紀律與協調的重視,目的是防止個別成員的超產行為削弱整體政策效果。

聲明同時指出,八國保留將每日165萬桶的自願減產措施「部分或全部」逐步恢復的權利,前提是市場條件允許。若市場情勢惡化,也不排除繼續暫停增產,甚至逆轉先前調整,包括2023年11月宣布的每日220萬桶自願減產安排。

會議召開前,布蘭特原油價格已接近每桶70美元,創下近半年高點,整個1月份累計上漲近14%。這波漲勢主要受到地緣政治風險升溫以及部分產油國供應中斷的推動。市場普遍將OPEC+此次決定解讀為「偏多但謹慎」的訊號,有助短期內支撐油價,同時避免對未來需求前景形成過度壓力。

八國同意採取「每月檢視」機制,定期評估市場狀況、遵約情況與補償進度。下一次八國會議預定於3月1日舉行,JMMC則將在4月初再度開會。在全球能源轉型、地緣政治變局與經濟週期影響交織之下,OPEC+的產量決策仍將是左右國際油市走勢的關鍵變數。

路透社於週五公布的一項調查顯示,儘管地緣政治緊張持續推升油價,但石油市場供給過剩的前景仍將主導全年走勢,預計2026年油價將大致維持在每桶60美元附近。該調查涵蓋31位經濟學家與分析師,預測布蘭特原油2026年平均價格為每桶62.02美元,略高於去年12月的預測值61.27美元,相比2025年全年平均價格每桶68.20美元則明顯回落。美國西德州中級原油(WTI)平均價格預估為每桶58.72美元,高於12月預測的58.15美元;2025年平均價格則為每桶64.73美元。

瑞士寶盛銀行經濟學與次世代研究主管諾伯特·呂克表示:「地緣政治事件帶來大量市場噪音,但無論是委內瑞拉還是伊朗的局勢變化,最終都不太可能改變整體供需格局。石油市場似乎已進入一個持續性的供給過剩階段。」分析師預期,市場過剩規模可能介於每日75萬桶至350萬桶之間。

能源數據公司Kpler預測,由於美國加強打擊受制裁油輪,委內瑞拉原油供應將持續下滑至4月,但隨著既有基礎設施逐步恢復,下半年供應有望回升。Kpler同時指出,任何進一步的產量提升,都需要持續投資、政治穩定、老舊基礎設施汰換,以及國際企業的參與與支持。

雖然地緣政治仍是市場波動的主要來源,但其實際影響力正在被重新評估。美國總統川普對伊朗的強硬表態、對俄羅斯的擴大制裁,以及中東地區持續動盪,確實在心理層面支撐了油價。然而,多數分析師認為,無論伊朗或委內瑞拉,其潛在供應變數規模都不足以扭轉全球供需大勢。地緣政治帶來的是短期波動,而非長期趨勢,油市的基本方向仍是長期供給過剩。

OPEC+的政策取向同樣備受關注。雖然該組織過去一年已將產量目標上調約每日290萬桶,但目前已暫停增產計畫至2026年第一季。從已釋出的訊號來看,OPEC+傾向在「守住價格底線」與「維護市占率」之間尋求平衡,而非採取激進調整。只要全球需求能維持溫和成長,產油國可能繼續採取審慎增產策略,以避免市場再度陷入供過於求的失控狀態。

需求面方面,美國貿易政策走向、中國作為全球最大原油進口國的需求復甦力度,以及整體全球經濟成長動能,將繼續成為決定油價中樞的關鍵變數。特別是中國,其能源消費是否能隨著經濟結構調整而穩步回升,對油市具有決定性影響。然而,在全球能源轉型加速、能源使用效率持續提升、替代能源快速發展的背景下,需求端很難出現足以大幅推升油價中樞的爆發性成長。

總體而言,OPEC+此次延長凍產決定反映了產油國在當前複雜環境下的務實與謹慎態度。短期內,這有助維持油價相對穩定;中期來看,供給過剩壓力、地緣政治雜訊與需求成長放緩仍將主導市場走向。投資者與產業參與者需密切關注3月會議的進一步訊號,以及中國需求、美國政策與中東局勢的最新發展,這些因素將共同決定2026年國際油價的實際運行軌跡。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)