每月專欄

2026-02-09

李全順 : 2026 - 2月全球經濟趨勢追蹤與預測 -【高市解散眾院豪賭政權 減稅擴張財政動盪東亞】

高市解散眾院豪賭政權 減稅擴張財政動盪東亞

日本首相高市早苗於2026年1月23日宣布解散眾議院,並將大選提前至2月8日,這一決定創下了戰後日本最短的16天競選周期,標誌著執政黨以政治豪賭的方式應對財政可持續性危機和立法僵局,其核心邏輯在於通過民意授權突破參眾兩院的分裂格局,為擬推行的5兆日元食品消費稅暫緩政策鋪平道路。這一舉措在宏觀層面引發了財政、政治與市場的三重共振,從政治動機來看,高市早苗的決策旨在以選舉破解“扭曲國會”困局,鞏固執政基礎,面對執政聯盟在眾議院僅以233席(自民黨199席、維新會34席)勉強過半,且在參議院居少數地位的政策推進持續受在野黨掣肘的局面,高市首相憑藉其57%的個人支持率,在2026財年預算審議前夕採取“以攻代守”策略,提前舉行選舉,旨在將民意優勢轉化為議會席位。為強化選舉的正當性和賭注,高市明確設定“勝負線”,承諾若執政聯盟未能守住至少233席將立即辭職,從而使本次選舉升格為實質性的“政權信任投票”。

與此同時,最大在野黨立憲民主黨與公明黨緊急組建“中道改革聯合”,以“生活者優先”和“糾正日元貶值”為綱領,形成對高市財政擴張路線的直接政策制衡,令選戰進一步演化為鮮明的路線對決。在專業評析中,這一政治豪賭反映了日本政壇的結構性困境,自民黨長期執政下,議會分裂已成為常態,高市的決定雖然風險高企,但若成功,將重塑執政聯盟的議會優勢,推動財政改革;反之,若失敗,可能引發政權更迭,放大經濟不確定性。

財政衝擊方面,食品消費稅減免成為日本債市劇烈波動的核心導火索,直接引發市場對日本財政可持續性的信任危機,進而推動長端國債收益率創下歷史新高,這是市場對該國財政基本面重新定價的直接體現。日本內閣府最新展望顯示,2026財年基本財政收支將再現8000億日元赤字,打破此前28年來首次盈餘的預期,進一步印證了消費稅減免政策轉向背後的顯性財政代價。

從貨幣端來看,截至2025年末,日本M2平均餘額達1278.56兆日元,2024年末央行對中央政府債權年增額錄得-1.36%,反映出央行資產負債表擴張節奏已明顯放緩,後續財政赤字的融資需求或將扭轉這一趨勢,重新推升政府債權在M2中的占比。通膨層面,2026年12月CPI同比預測值1.90%與日央行上調後的2026財年核心CPI預測值一致,疊加補貼退坡與工資-物價螺旋形成的不確定性,日本通膨路徑仍存顯著變數,也為貨幣政策調整增添了約束。在此背景下,日本政府推出廢除69個休眠行政會議體的舉措,雖難以對經濟總量形成直接影響,但作為財政紀律改革的配套動作,彰顯出政府試圖通過優化行政效率、降低行政成本來對沖財政衝擊的嘗試,只是當前其實際效果仍需觀察,而消費稅減免帶來的財政黑洞、貨幣與財政政策的方向背離,仍讓日本宏觀經濟面臨多重壓力。在評析中,我們可以看到,這一財政衝擊不僅是短期市場波動,更是日本長期債務積累的爆發點,日本國債佔GDP比重已超250%,減稅政策雖刺激消費,但可能放大赤字,迫使央行重新介入,引發貨幣政策獨立性爭議。

格局重構層面,日本政局動盪下的東亞經濟格局重構尤為引人注目,中韓自貿協定談判於日本眾議院解散次日取得關鍵進展,這一高度契合的時間點並非偶然,而是東亞地緣經濟格局進入加速重構階段的明確信號。該動向直接回應了日本政局重大變動所引發的內部高度不確定性,及其強硬安保政策所衍生的經濟外溢風險。中韓雙方在服務貿易、金融規則等高標準領域快速推進談判,實質上開啟了一種旨在規避日本政治與政策傳導風險、並有效填補其區域經濟協調角色暫時缺位的雙邊合作路徑。

這預示著傳統的“中日韓三邊框架”效能正在衰減,一個由中韓務實合作引領的“雙軌並行”新格局正在形成:一軌是中韓在具體領域深化一體化,另一軌則是進展緩慢且更具政治性的三邊整體談判。從長遠影響評估,此舉不僅可能使日本在亞太地區高階經貿規則制定中被邊緣化,還可能通過構建更緊密的中韓產業鏈協作網絡,實質性削弱日本相關產業的競爭優勢,從而將日本國內的政治動盪,轉化為其在地緣經濟領域面臨的系統性壓力。在專業評析中,這一重構反映了地緣政治對經濟的深刻影響,日本的安保強硬可能導致經濟孤立,中韓合作的加速將重塑亞太供應鏈,日本需通過外交調整來應對,否則其出口導向經濟將受重創。

鷹派基礎下的鴿派表態是日本央行當前貨幣政策基調的生動寫照,日本央行1月會議以8:1投票結果維持0.75%政策利率不變,符合市場預期,同時上調2025財年GDP預測至0.9%、維持核心CPI於2.7%,並將2026財年核心CPI上修至1.9%,經濟風險由下行轉為均衡,為後續升息提供支撐。植田行長在記者會表態偏鴿,強調升息需綜合評估前次升息傳導效果、物價上漲持續性及4月價格調整窗口,未釋放加速緊縮信號,對長端利率上行僅提及例外情況下可機動操作且強調與政府協同分工,未承諾干預,被市場解讀為政策克制。當前市場對下次升息時點預期分化,常態下或於2026年年中落地,若日元進一步貶值則最快可能在3-4月議息會議升息,而會後日元短暫急貶後因日美疑似啟動“匯率檢查”快速反彈,也凸顯出匯率與貨幣政策的聯動性顯著增強。在評析中,這一基調顯示央行在鷹派框架下維持靈活性,植田的鴿派表態旨在緩解市場壓力,但若通膨持續,上調預測將為升息鋪路,同時與財政政策的張力將考驗央行獨立性。

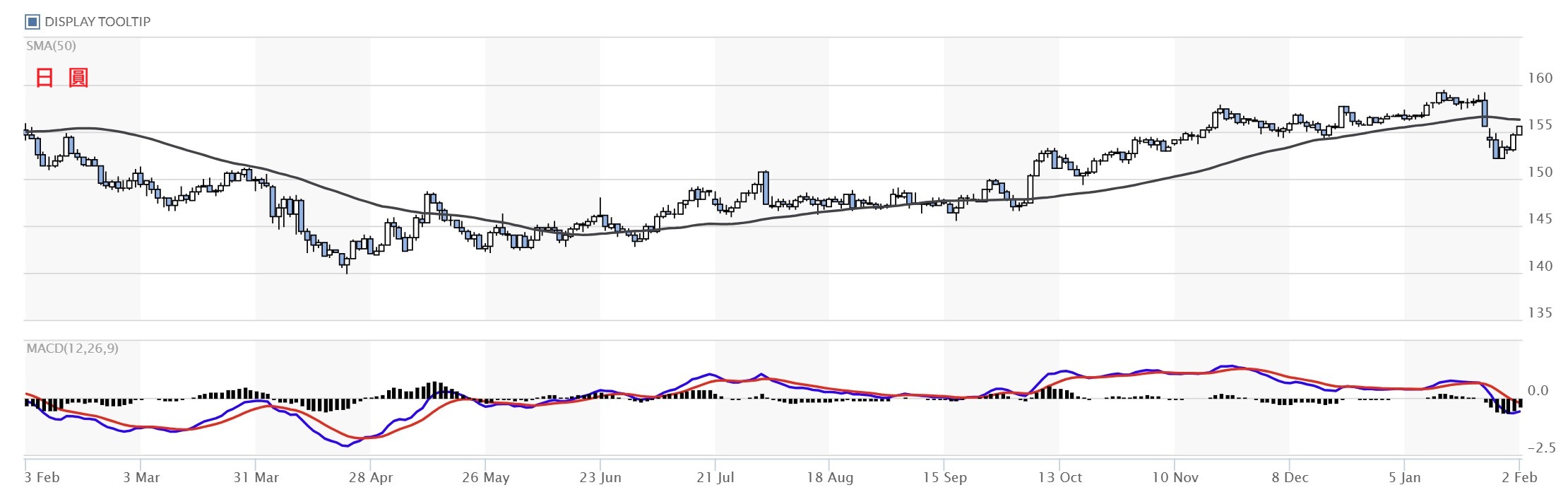

日元匯率方面,短期管控顯效但中長期仍受大選與利差掣肘,上周日元匯率先受日本政局變動衝擊走貶,首相高市早苗宣布解散眾議院提前大選,並為競選推出減稅增支的擴張性財政政策,引發市場對日本財政可持續性的深度擔憂,疊加日本央行1月議息會議維持利率不變的決策,進一步加劇債匯市場承壓態勢,推動美元兌日元一度沖高至159.22的高位,日元貶值壓力持續累積。在此背景下,美日啟動聯合匯率管控,美國主動協同的核心邏輯源於自身多重利益訴求:既為規避日元持續貶值疊加日債拋售潮可能引發的日本拋售美債行為,進而抑制美國融資成本上行,又可通過管控間接緩解美元過度強勢對出口的拖累,同時借匯率協同換取日本在戰略產業投資、防衛採購等領域的配合,鞏固亞太同盟體系,而紐約联储開展日元匯率核查、日本官方重申協同應對投機波動的表態,成為管控的關鍵信號,直接觸發市場日元空頭大規模回補,推動美元兌日元快速回落,日元顯著反彈,短期有效遏制了單邊貶值走勢。

從展望來看,此次管控僅依賴政策信號形成情緒震懾,無實質性干預動作,未能根本扭轉美日利差高企、大選背景下財政擴張預期強化等結構性壓力,後續日元匯率走勢仍將直接受制於日本大選進程及後續政策走向、美日聯合管控節奏與實質性干預落地情況。在專業評析中,這一匯率動態突顯了日美經濟互依,日本財政擴張放大利差壓力,短期管控雖有效,但若大選結果不利,貶值風險將重燃,影響進口通膨和經濟穩定。

日本宏觀經濟正處於關鍵轉折點,高市早苗的解散眾議院決定不僅是政治策略,更是對財政困境的應對,但其引發的三重共振可能放大不確定性。從政治視角,這次大選若執政聯盟獲勝,將強化高市的領導,推動減稅政策;但在野黨聯合的挑戰可能導致議會更分裂,延緩改革。財政層面,消費稅減免雖利民,但赤字擴大將推升債務成本,央行資產負債表放緩趨勢或逆轉,通膨變數增添政策複雜性。行政改革如廢除會議體雖象徵性強,但需實質節支來對沖。東亞格局重構中,中韓合作加速反映日本影響力衰減,需外交努力恢復三邊框架。央行政策維持克制,但升息預期分化,受匯率聯動影響。日元短期反彈依賴管控,中長期壓力源於結構因素,大選結果將是關鍵變數。總體而言,這一事件凸顯日本經濟的脆弱性,需平衡財政擴張與紀律,否則將面臨更大危機。

高市早苗的個人支持率57%是其豪賭的資本,這一數字在日本首相中較高,源於其強硬安保立場和經濟承諾,但選舉的短周期可能放大意外風險,如天氣或突发事件影響投票率。執政聯盟的席位邊緣化使得每席爭奪激烈,在野黨的“中道改革聯合”以生活優先為訴求,直接針對高市的財政路線,這或將選戰焦點轉向民生,削弱執政黨優勢。若高市辭職承諾兌現,將引發自民黨內部混亂,影響政策連續性。

財政衝擊的深度在債市“血崩”中顯露無遺,長端收益率新高反映投資者對可持續性的疑慮,日本債務結構高度依賴國內持有,但若信心崩潰,拋售潮將推升融資成本。內閣府的赤字預測打破盈餘期望,消費稅減免的5兆日元規模雖刺激消費,但長期稅基侵蝕將放大結構赤字。M2數據顯示貨幣供應穩定,但政府債權占比回升將考驗央行,負增長的年增額表明量化寬鬆退場趨勢,若財政需求上升,央行或被迫重啟購買,引發通膨風險。CPI預測的1.9%雖接近目標,但補貼退坡可能推升物價,工資螺旋的不確定性增添變數,央行需謹慎評估。

行政改革的配套作用有限,廢除69個會議體雖節省成本,但相對於兆元赤字微不足道,這更像是象徵性動作,旨在安撫市場和選民,但實際效率提升需時間驗證。若改革擴大至更大範圍,如公務員減員,則可能產生實質影響,但政治阻力大。

東亞重構的信號強烈,中韓談判進展時點與日本政變高度吻合,反映鄰國對日本不穩的回應。高標準領域的推進將深化中韓一體化,填補日本缺位,三邊框架衰減可能導致亞太規則碎片化,日本邊緣化風險高企。產業鏈網絡的緊密化將削弱日本競爭優勢,尤其在電子和汽車領域,日本需加速RCEP等框架內合作,以避免孤立。

央行基調的鷹鴿平衡體現植田的謹慎,上調預測為升息鋪路,但鴿派表態緩解壓力,升息時點分化反映市場不確定,若日元貶值加速,3-4月升息可能性升。匯率檢查的反彈效應凸顯日美聯動,但無實質干預限製持久性。

日元走勢的短期管控源於美日利益交匯,美國規避美債拋售和美元強勢,日本獲匯率穩定,但結構利差和大選財政預期將持續壓力,若執政黨勝選,擴張政策強化貶值風險;若失敗,政局混亂或引發資本外流。紐約联储的核查和官方表態雖觸發回補,但需監測持續性。

展望未來,日本經濟需大選結果定調,若高市連任,減稅將刺激增長,但債務壓力大;若更迭,新政權可能收緊財政,緩解債市但抑制復甦。央行政策將與財政協調,匯率管控或成常態。東亞格局中,日本需外交修復,避免經濟孤立。這一事件將定義2026年日本宏觀路徑,充滿機遇與挑戰。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

日本首相高市早苗於2026年1月23日宣布解散眾議院,並將大選提前至2月8日,這一決定創下了戰後日本最短的16天競選周期,標誌著執政黨以政治豪賭的方式應對財政可持續性危機和立法僵局,其核心邏輯在於通過民意授權突破參眾兩院的分裂格局,為擬推行的5兆日元食品消費稅暫緩政策鋪平道路。這一舉措在宏觀層面引發了財政、政治與市場的三重共振,從政治動機來看,高市早苗的決策旨在以選舉破解“扭曲國會”困局,鞏固執政基礎,面對執政聯盟在眾議院僅以233席(自民黨199席、維新會34席)勉強過半,且在參議院居少數地位的政策推進持續受在野黨掣肘的局面,高市首相憑藉其57%的個人支持率,在2026財年預算審議前夕採取“以攻代守”策略,提前舉行選舉,旨在將民意優勢轉化為議會席位。為強化選舉的正當性和賭注,高市明確設定“勝負線”,承諾若執政聯盟未能守住至少233席將立即辭職,從而使本次選舉升格為實質性的“政權信任投票”。

與此同時,最大在野黨立憲民主黨與公明黨緊急組建“中道改革聯合”,以“生活者優先”和“糾正日元貶值”為綱領,形成對高市財政擴張路線的直接政策制衡,令選戰進一步演化為鮮明的路線對決。在專業評析中,這一政治豪賭反映了日本政壇的結構性困境,自民黨長期執政下,議會分裂已成為常態,高市的決定雖然風險高企,但若成功,將重塑執政聯盟的議會優勢,推動財政改革;反之,若失敗,可能引發政權更迭,放大經濟不確定性。

財政衝擊方面,食品消費稅減免成為日本債市劇烈波動的核心導火索,直接引發市場對日本財政可持續性的信任危機,進而推動長端國債收益率創下歷史新高,這是市場對該國財政基本面重新定價的直接體現。日本內閣府最新展望顯示,2026財年基本財政收支將再現8000億日元赤字,打破此前28年來首次盈餘的預期,進一步印證了消費稅減免政策轉向背後的顯性財政代價。

從貨幣端來看,截至2025年末,日本M2平均餘額達1278.56兆日元,2024年末央行對中央政府債權年增額錄得-1.36%,反映出央行資產負債表擴張節奏已明顯放緩,後續財政赤字的融資需求或將扭轉這一趨勢,重新推升政府債權在M2中的占比。通膨層面,2026年12月CPI同比預測值1.90%與日央行上調後的2026財年核心CPI預測值一致,疊加補貼退坡與工資-物價螺旋形成的不確定性,日本通膨路徑仍存顯著變數,也為貨幣政策調整增添了約束。在此背景下,日本政府推出廢除69個休眠行政會議體的舉措,雖難以對經濟總量形成直接影響,但作為財政紀律改革的配套動作,彰顯出政府試圖通過優化行政效率、降低行政成本來對沖財政衝擊的嘗試,只是當前其實際效果仍需觀察,而消費稅減免帶來的財政黑洞、貨幣與財政政策的方向背離,仍讓日本宏觀經濟面臨多重壓力。在評析中,我們可以看到,這一財政衝擊不僅是短期市場波動,更是日本長期債務積累的爆發點,日本國債佔GDP比重已超250%,減稅政策雖刺激消費,但可能放大赤字,迫使央行重新介入,引發貨幣政策獨立性爭議。

格局重構層面,日本政局動盪下的東亞經濟格局重構尤為引人注目,中韓自貿協定談判於日本眾議院解散次日取得關鍵進展,這一高度契合的時間點並非偶然,而是東亞地緣經濟格局進入加速重構階段的明確信號。該動向直接回應了日本政局重大變動所引發的內部高度不確定性,及其強硬安保政策所衍生的經濟外溢風險。中韓雙方在服務貿易、金融規則等高標準領域快速推進談判,實質上開啟了一種旨在規避日本政治與政策傳導風險、並有效填補其區域經濟協調角色暫時缺位的雙邊合作路徑。

這預示著傳統的“中日韓三邊框架”效能正在衰減,一個由中韓務實合作引領的“雙軌並行”新格局正在形成:一軌是中韓在具體領域深化一體化,另一軌則是進展緩慢且更具政治性的三邊整體談判。從長遠影響評估,此舉不僅可能使日本在亞太地區高階經貿規則制定中被邊緣化,還可能通過構建更緊密的中韓產業鏈協作網絡,實質性削弱日本相關產業的競爭優勢,從而將日本國內的政治動盪,轉化為其在地緣經濟領域面臨的系統性壓力。在專業評析中,這一重構反映了地緣政治對經濟的深刻影響,日本的安保強硬可能導致經濟孤立,中韓合作的加速將重塑亞太供應鏈,日本需通過外交調整來應對,否則其出口導向經濟將受重創。

鷹派基礎下的鴿派表態是日本央行當前貨幣政策基調的生動寫照,日本央行1月會議以8:1投票結果維持0.75%政策利率不變,符合市場預期,同時上調2025財年GDP預測至0.9%、維持核心CPI於2.7%,並將2026財年核心CPI上修至1.9%,經濟風險由下行轉為均衡,為後續升息提供支撐。植田行長在記者會表態偏鴿,強調升息需綜合評估前次升息傳導效果、物價上漲持續性及4月價格調整窗口,未釋放加速緊縮信號,對長端利率上行僅提及例外情況下可機動操作且強調與政府協同分工,未承諾干預,被市場解讀為政策克制。當前市場對下次升息時點預期分化,常態下或於2026年年中落地,若日元進一步貶值則最快可能在3-4月議息會議升息,而會後日元短暫急貶後因日美疑似啟動“匯率檢查”快速反彈,也凸顯出匯率與貨幣政策的聯動性顯著增強。在評析中,這一基調顯示央行在鷹派框架下維持靈活性,植田的鴿派表態旨在緩解市場壓力,但若通膨持續,上調預測將為升息鋪路,同時與財政政策的張力將考驗央行獨立性。

日元匯率方面,短期管控顯效但中長期仍受大選與利差掣肘,上周日元匯率先受日本政局變動衝擊走貶,首相高市早苗宣布解散眾議院提前大選,並為競選推出減稅增支的擴張性財政政策,引發市場對日本財政可持續性的深度擔憂,疊加日本央行1月議息會議維持利率不變的決策,進一步加劇債匯市場承壓態勢,推動美元兌日元一度沖高至159.22的高位,日元貶值壓力持續累積。在此背景下,美日啟動聯合匯率管控,美國主動協同的核心邏輯源於自身多重利益訴求:既為規避日元持續貶值疊加日債拋售潮可能引發的日本拋售美債行為,進而抑制美國融資成本上行,又可通過管控間接緩解美元過度強勢對出口的拖累,同時借匯率協同換取日本在戰略產業投資、防衛採購等領域的配合,鞏固亞太同盟體系,而紐約联储開展日元匯率核查、日本官方重申協同應對投機波動的表態,成為管控的關鍵信號,直接觸發市場日元空頭大規模回補,推動美元兌日元快速回落,日元顯著反彈,短期有效遏制了單邊貶值走勢。

從展望來看,此次管控僅依賴政策信號形成情緒震懾,無實質性干預動作,未能根本扭轉美日利差高企、大選背景下財政擴張預期強化等結構性壓力,後續日元匯率走勢仍將直接受制於日本大選進程及後續政策走向、美日聯合管控節奏與實質性干預落地情況。在專業評析中,這一匯率動態突顯了日美經濟互依,日本財政擴張放大利差壓力,短期管控雖有效,但若大選結果不利,貶值風險將重燃,影響進口通膨和經濟穩定。

日本宏觀經濟正處於關鍵轉折點,高市早苗的解散眾議院決定不僅是政治策略,更是對財政困境的應對,但其引發的三重共振可能放大不確定性。從政治視角,這次大選若執政聯盟獲勝,將強化高市的領導,推動減稅政策;但在野黨聯合的挑戰可能導致議會更分裂,延緩改革。財政層面,消費稅減免雖利民,但赤字擴大將推升債務成本,央行資產負債表放緩趨勢或逆轉,通膨變數增添政策複雜性。行政改革如廢除會議體雖象徵性強,但需實質節支來對沖。東亞格局重構中,中韓合作加速反映日本影響力衰減,需外交努力恢復三邊框架。央行政策維持克制,但升息預期分化,受匯率聯動影響。日元短期反彈依賴管控,中長期壓力源於結構因素,大選結果將是關鍵變數。總體而言,這一事件凸顯日本經濟的脆弱性,需平衡財政擴張與紀律,否則將面臨更大危機。

高市早苗的個人支持率57%是其豪賭的資本,這一數字在日本首相中較高,源於其強硬安保立場和經濟承諾,但選舉的短周期可能放大意外風險,如天氣或突发事件影響投票率。執政聯盟的席位邊緣化使得每席爭奪激烈,在野黨的“中道改革聯合”以生活優先為訴求,直接針對高市的財政路線,這或將選戰焦點轉向民生,削弱執政黨優勢。若高市辭職承諾兌現,將引發自民黨內部混亂,影響政策連續性。

財政衝擊的深度在債市“血崩”中顯露無遺,長端收益率新高反映投資者對可持續性的疑慮,日本債務結構高度依賴國內持有,但若信心崩潰,拋售潮將推升融資成本。內閣府的赤字預測打破盈餘期望,消費稅減免的5兆日元規模雖刺激消費,但長期稅基侵蝕將放大結構赤字。M2數據顯示貨幣供應穩定,但政府債權占比回升將考驗央行,負增長的年增額表明量化寬鬆退場趨勢,若財政需求上升,央行或被迫重啟購買,引發通膨風險。CPI預測的1.9%雖接近目標,但補貼退坡可能推升物價,工資螺旋的不確定性增添變數,央行需謹慎評估。

行政改革的配套作用有限,廢除69個會議體雖節省成本,但相對於兆元赤字微不足道,這更像是象徵性動作,旨在安撫市場和選民,但實際效率提升需時間驗證。若改革擴大至更大範圍,如公務員減員,則可能產生實質影響,但政治阻力大。

東亞重構的信號強烈,中韓談判進展時點與日本政變高度吻合,反映鄰國對日本不穩的回應。高標準領域的推進將深化中韓一體化,填補日本缺位,三邊框架衰減可能導致亞太規則碎片化,日本邊緣化風險高企。產業鏈網絡的緊密化將削弱日本競爭優勢,尤其在電子和汽車領域,日本需加速RCEP等框架內合作,以避免孤立。

央行基調的鷹鴿平衡體現植田的謹慎,上調預測為升息鋪路,但鴿派表態緩解壓力,升息時點分化反映市場不確定,若日元貶值加速,3-4月升息可能性升。匯率檢查的反彈效應凸顯日美聯動,但無實質干預限製持久性。

日元走勢的短期管控源於美日利益交匯,美國規避美債拋售和美元強勢,日本獲匯率穩定,但結構利差和大選財政預期將持續壓力,若執政黨勝選,擴張政策強化貶值風險;若失敗,政局混亂或引發資本外流。紐約联储的核查和官方表態雖觸發回補,但需監測持續性。

展望未來,日本經濟需大選結果定調,若高市連任,減稅將刺激增長,但債務壓力大;若更迭,新政權可能收緊財政,緩解債市但抑制復甦。央行政策將與財政協調,匯率管控或成常態。東亞格局中,日本需外交修復,避免經濟孤立。這一事件將定義2026年日本宏觀路徑,充滿機遇與挑戰。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)