每月專欄

2025-10-27

李全順 : 2025 - 10月全球經濟趨勢追蹤與預測 -【原油期貨續跌供應過剩壓 庫存意外激增需求溫吞拉】

原油期貨續跌供應過剩壓 庫存意外激增需求溫吞拉

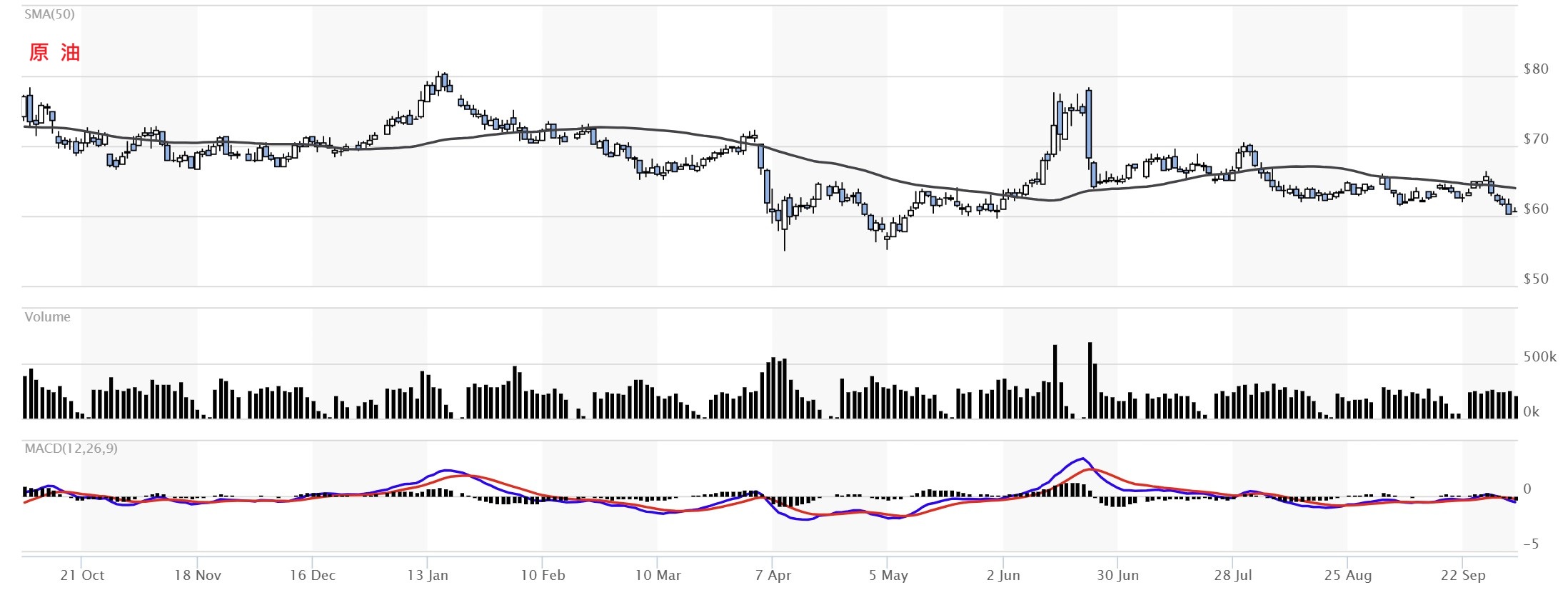

2025年10月2日,NYMEX的11月原油期貨收盤大幅下挫1.3美元,或2.1%,跌至每桶60.48美元,這是4個月來的最低點。ICE Futures Europe的近月布蘭特原油也下跌1.2美元,或1.8%,收於每桶64.15美元。這波跌勢,主要源於市場對OPEC+持續增產的擔憂,讓投資者信心動搖。瑪瑙資本集團董事總經理豪爾赫·蒙特佩克直言,一些銀行如麥格理已發出警訊,預測石油市場將陷入「超級供應過剩」的泥沼,這無疑加劇了整體市場的悲觀情緒。

美國能源部的最新庫存報告,為這一預期提供了實證。數據顯示,截至9月26日,美國商業原油庫存意外增加180萬桶,達到4.165億桶——雖然比過去五年同期平均值低4.1%,但仍超出分析師預期的150萬桶增幅。更令人意外的是,汽油庫存激增410萬桶,至2.207億桶,遠高於預估的50萬桶;包括柴油和取暖油在內的蒸餾油庫存也上漲60萬桶,至1.236億桶,逆轉了市場預期的100萬桶降幅。這些數據像一記重拳,強化了供應充裕的訊號,讓油價承壓。

展望未來,美國能源部預測蒸餾油總庫存將在2025年與2026年末維持低於往年水準。這背後,是多重因素合力作用:2025年上半年庫存大幅消耗、出口需求火熱,以及國內煉油廠關閉導致的產量下滑。事實上,2025年上半年蒸餾油總庫存已暴跌17%(約2,200萬桶),遠超過去四年平均10%(約1,400萬桶)的降幅。其中一個關鍵推手,是再生柴油與生物柴油供應的銳減——產量和淨進口量雙雙下滑,嚴重影響了整體供應鏈。

另一大原因則是出口端的強勁表現。2025年上半年,美國蒸餾油出口日均高達120萬桶,比過去五年平均多出7%,這得益於國際市場的旺盛需求。自2023年起,歐洲樞紐港口如荷蘭和英國,大幅增加從美國進口的蒸餾油,用來填補俄羅斯產品的空缺,讓美國成為歐洲的「救火隊」。這些出口熱潮,不僅緩解了國內庫存壓力,還意外支撐了美國能源出口的全球地位。

不過,短期內的加工活動卻顯露疲態。9月26日當週,美國煉油廠日均原油加工量降至1,620萬桶,比前週少30.8萬桶;產能利用率也從93.0%滑落至91.4%。汽油日均產量縮減至930萬桶,前週970萬桶,蒸餾油產量微降2.5萬桶,至500萬桶。這波下滑,部分反映了需求端的謹慎,以及煉油廠面臨的維護與轉型壓力。

進口端同樣不振:當週美國原油日均進口量僅580萬桶,比前週銳減66.2萬桶。過去四週平均約610萬桶,較去年同期低7.5%。汽油日均進口66.8萬桶,蒸餾油11.8萬桶,顯示供應鏈的全球調整。需求指標更添黯淡:汽油日均需求從前週的896萬桶降至852萬桶,與去年同期持平,暗示季節性消費尚未完全甦醒。

從更廣的供應視角看,過去4週美國日均油品供應量達2,030萬桶,較去年同期微增1.2%。但細分來看,汽油供應年減0.5%至870萬桶,蒸餾油年減4.4%至360萬桶,航空煤油年減3.3%。這些數字勾勒出一幅需求分化的畫面:交通燃料穩定,但工業與取暖用油面臨壓力,預示冬季需求或成轉機。

生產端雖有小幅回彈,但整體趨勢偏向放緩。9月26日當週,美國原油日均產量增0.4萬桶,至1,350.5萬桶。然而,美國能源部月報指出,低油價已促使生產商今年減速鑽井與完井活動,預測2025年與2026年日均產量分別為1,340萬桶與1,330萬桶。這意味著美國頁岩油的黃金時代或許正悄然轉折,轉而尋求更高效的運營模式。

放眼全球,美國能源部的報告描繪了一個供應主導的未來:2025年全球液體燃料產量預計增230萬桶/日,2026年再增110萬桶/日。其中,OPEC+之外國家將貢獻大頭——2025年增長170萬桶/日,2026年60萬桶/日。巴西、加拿大、圭亞那和美國,將成為這波增長的領軍者,特別是圭亞那的離岸油田開發,正如黑馬般加速衝刺。

相對的,需求增長顯得溫吞:2025年全球液體燃料消費僅增90萬桶/日,2026年加速至130萬桶/日。這一拉動力,几乎全靠非經合組織國家撐腰——2025年總增100萬桶/日,2026年110萬桶/日;經合組織國家則2025年微降10萬桶/日,2026年僅回升20萬桶/日。亞洲是焦點:印度和中國的消費,在2024至2026年間各自將增長40萬至50萬桶/日,反映出新興市場的工業化和城市化熱潮,正悄然重塑全球能源版圖。

總之,隨著OPEC+增產、非OPEC國家湧入,市場平衡將面臨考驗,而亞洲需求的穩步崛起,或許是油價潛在的救贖力量。投資者們,該如何在這波「超級供應」浪潮中航行?答案,或許藏在接下來的OPEC會議與冬季需求。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

2025年10月2日,NYMEX的11月原油期貨收盤大幅下挫1.3美元,或2.1%,跌至每桶60.48美元,這是4個月來的最低點。ICE Futures Europe的近月布蘭特原油也下跌1.2美元,或1.8%,收於每桶64.15美元。這波跌勢,主要源於市場對OPEC+持續增產的擔憂,讓投資者信心動搖。瑪瑙資本集團董事總經理豪爾赫·蒙特佩克直言,一些銀行如麥格理已發出警訊,預測石油市場將陷入「超級供應過剩」的泥沼,這無疑加劇了整體市場的悲觀情緒。

美國能源部的最新庫存報告,為這一預期提供了實證。數據顯示,截至9月26日,美國商業原油庫存意外增加180萬桶,達到4.165億桶——雖然比過去五年同期平均值低4.1%,但仍超出分析師預期的150萬桶增幅。更令人意外的是,汽油庫存激增410萬桶,至2.207億桶,遠高於預估的50萬桶;包括柴油和取暖油在內的蒸餾油庫存也上漲60萬桶,至1.236億桶,逆轉了市場預期的100萬桶降幅。這些數據像一記重拳,強化了供應充裕的訊號,讓油價承壓。

展望未來,美國能源部預測蒸餾油總庫存將在2025年與2026年末維持低於往年水準。這背後,是多重因素合力作用:2025年上半年庫存大幅消耗、出口需求火熱,以及國內煉油廠關閉導致的產量下滑。事實上,2025年上半年蒸餾油總庫存已暴跌17%(約2,200萬桶),遠超過去四年平均10%(約1,400萬桶)的降幅。其中一個關鍵推手,是再生柴油與生物柴油供應的銳減——產量和淨進口量雙雙下滑,嚴重影響了整體供應鏈。

另一大原因則是出口端的強勁表現。2025年上半年,美國蒸餾油出口日均高達120萬桶,比過去五年平均多出7%,這得益於國際市場的旺盛需求。自2023年起,歐洲樞紐港口如荷蘭和英國,大幅增加從美國進口的蒸餾油,用來填補俄羅斯產品的空缺,讓美國成為歐洲的「救火隊」。這些出口熱潮,不僅緩解了國內庫存壓力,還意外支撐了美國能源出口的全球地位。

不過,短期內的加工活動卻顯露疲態。9月26日當週,美國煉油廠日均原油加工量降至1,620萬桶,比前週少30.8萬桶;產能利用率也從93.0%滑落至91.4%。汽油日均產量縮減至930萬桶,前週970萬桶,蒸餾油產量微降2.5萬桶,至500萬桶。這波下滑,部分反映了需求端的謹慎,以及煉油廠面臨的維護與轉型壓力。

進口端同樣不振:當週美國原油日均進口量僅580萬桶,比前週銳減66.2萬桶。過去四週平均約610萬桶,較去年同期低7.5%。汽油日均進口66.8萬桶,蒸餾油11.8萬桶,顯示供應鏈的全球調整。需求指標更添黯淡:汽油日均需求從前週的896萬桶降至852萬桶,與去年同期持平,暗示季節性消費尚未完全甦醒。

從更廣的供應視角看,過去4週美國日均油品供應量達2,030萬桶,較去年同期微增1.2%。但細分來看,汽油供應年減0.5%至870萬桶,蒸餾油年減4.4%至360萬桶,航空煤油年減3.3%。這些數字勾勒出一幅需求分化的畫面:交通燃料穩定,但工業與取暖用油面臨壓力,預示冬季需求或成轉機。

生產端雖有小幅回彈,但整體趨勢偏向放緩。9月26日當週,美國原油日均產量增0.4萬桶,至1,350.5萬桶。然而,美國能源部月報指出,低油價已促使生產商今年減速鑽井與完井活動,預測2025年與2026年日均產量分別為1,340萬桶與1,330萬桶。這意味著美國頁岩油的黃金時代或許正悄然轉折,轉而尋求更高效的運營模式。

放眼全球,美國能源部的報告描繪了一個供應主導的未來:2025年全球液體燃料產量預計增230萬桶/日,2026年再增110萬桶/日。其中,OPEC+之外國家將貢獻大頭——2025年增長170萬桶/日,2026年60萬桶/日。巴西、加拿大、圭亞那和美國,將成為這波增長的領軍者,特別是圭亞那的離岸油田開發,正如黑馬般加速衝刺。

相對的,需求增長顯得溫吞:2025年全球液體燃料消費僅增90萬桶/日,2026年加速至130萬桶/日。這一拉動力,几乎全靠非經合組織國家撐腰——2025年總增100萬桶/日,2026年110萬桶/日;經合組織國家則2025年微降10萬桶/日,2026年僅回升20萬桶/日。亞洲是焦點:印度和中國的消費,在2024至2026年間各自將增長40萬至50萬桶/日,反映出新興市場的工業化和城市化熱潮,正悄然重塑全球能源版圖。

總之,隨著OPEC+增產、非OPEC國家湧入,市場平衡將面臨考驗,而亞洲需求的穩步崛起,或許是油價潛在的救贖力量。投資者們,該如何在這波「超級供應」浪潮中航行?答案,或許藏在接下來的OPEC會議與冬季需求。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)