每月專欄

2025-05-12

李全順 : 2025 - 5月全球經濟趨勢追蹤與預測 -【關稅風雲撼日經濟貿易僵局挑戰命脈 央行穩舵謀升息路通膨預期暗藏變數】

關稅風雲撼日經濟貿易僵局挑戰命脈 央行穩舵謀升息路通膨預期暗藏變數

日本經濟在2025年正處於一個充滿挑戰與不確定性的關鍵時刻,受到國內貨幣政策調整、全球貿易緊張局勢以及美國川普政府關稅政策的深遠影響。根據共同社2025年5月1日的報導,日本央行行長植田和男在貨幣政策會議後的新聞發佈會上明確表示,儘管美國關稅政策帶來顯著的經濟不確定性,促使日本央行下調了經濟增長和通膨預期,但加息的總體方針保持不變。這一立場顯示出日本央行在外部壓力下試圖維持貨幣政策的獨立性和穩定性,同時應對國內經濟增長放緩與通膨目標推遲的雙重挑戰。與此同時,日本政府在美日貿易談判中的強硬態度,特別是對美國加征關稅的堅決反對,標誌著日本在對美關係中的戰略轉變,這不僅反映了其經濟命脈受到威脅的現實,也揭示了日本在全球經濟格局中尋求更大自主性的意圖。以下將對日本經濟的未來走勢進行預測與評析,探討其面臨的風險與機遇,並分析美國關稅政策、日元匯率波動以及國內結構性問題對經濟的長期影響。

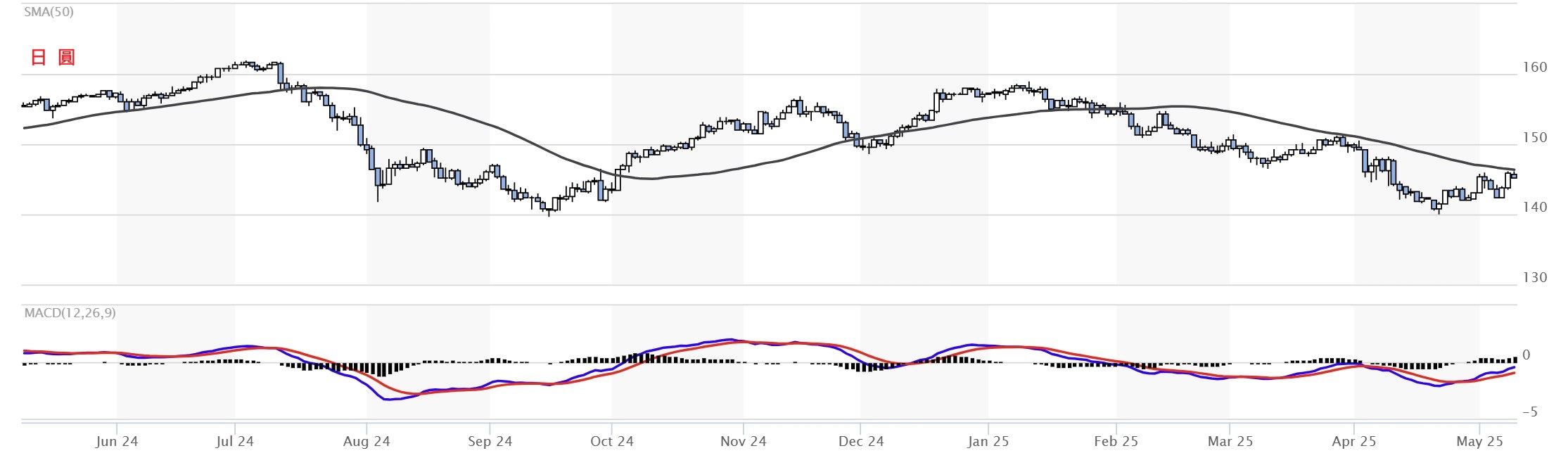

日本央行在5月1日結束的貨幣政策會議中連續第二次維持短期政策利率在0.5%左右,這一決定符合市場預期,但其背後的經濟背景卻顯得更加複雜。植田和男在新聞發佈會上指出,川普政府在貿易政策上的多變性和激進態度使得關稅的影響難以在經濟預測中精確量化,因此日本央行不得不下調經濟增長預期。最新季度展望報告顯示,日本經濟在2025財年的增長預期從1.1%下調至0.5%,核心消費者價格指數(CPI)預計上漲2.2%,低於1月預測的2.4%。更值得注意的是,報告將實現2%通膨目標的時間表推遲至2028年3月前的後半段,比此前預測晚了一年。這表明日本央行對通膨路徑的信心有所動搖,部分原因在於美國關稅政策對日本出口導向型經濟的潛在衝擊。美國對日本汽車、鋼鋁製品等關鍵出口產品加征的10%至25%關稅直接威脅到日本經濟的支柱產業,尤其是汽車產業,該產業占日本工業總產值的40%,並為超過530萬人提供就業,約占勞動人口的10%。關稅導致的出口成本上升和市場競爭力下降可能進一步壓制日本的經濟增長,同時推高國內物價,給通膨預期帶來新的不確定性。

植田和男的表態顯示出日本央行在貨幣政策上的謹慎與靈活性。他明確表示,推遲通膨目標的實現並不意味著加息計劃的延遲,反而暗示美國貿易政策的變化可能加速日本的加息進程。這一觀點看似矛盾,實則反映了日本央行對外部環境的高度敏感性。如果美國關稅導致日本出口銳減,國內經濟可能面臨更大下行壓力,促使日本央行維持寬鬆政策以刺激需求;但若關稅推高進口成本並引發輸入型通膨,日本央行可能需要提前加息以遏制物價過快上漲。農林中金綜合研究所首席經濟學家南武志預測,日本央行可能在2025年9月或10月再次加息,這一判斷基於日本經濟可能在下半年面臨的通膨壓力與日元貶值風險。事實上,日本央行報告公佈後,日元匯率走弱,反映了市場對近期加息預期的減弱,這進一步加劇了進口商品價格的上漲壓力,對日本國內消費者信心和企業成本構成挑戰。日元貶值在短期內可能提振出口企業的競爭力,但長期來看,若日元持續疲軟,可能引發資本外流並削弱日本金融市場的穩定性。

美日貿易談判的破裂進一步凸顯了日本經濟的外部風險。報導指出,美方拒絕豁免對日本的10%關稅,並保留對汽車和鋼鋁製品的25%關稅,這促使日方談判代表赤澤亮正退出談判,日本首相石破茂公開表示絕不接受汽車關稅。日本的強硬立場在歷史上較為罕見,顯示出其對美國關稅政策的極度不滿以及對自身經濟利益的堅定捍衛。日本之所以敢於對美國說“不”,主要源於三方面的底氣。首先,美國的關稅戰已觸及日本經濟的命脈。汽車、機械製造和電子設備等產業是日本出口的核心,美國市場占其出口總額的20%以上,關稅的持續加征將對這些行業造成毀滅性打擊,進而影響就業和國內消費。其次,日本持有約1.1萬億美元的美國國債,這被視為重要的談判籌碼。日本財務大臣加藤勝信公開表示,美債持有量可能成為對美施壓的工具。此前有傳言稱,日本通過拋售美債迫使川普政府暫時豁免關稅90天,這一事件顯示日本在金融領域的潛在影響力。最後,日本國內政治環境的變化也支撐了其強硬立場。石破茂政府上台後試圖展現更強的領導力,通過在貿易談判中採取堅定態度來凝聚國內支持,同時回應民眾對經濟保護主義的呼聲。

然而,日本的強硬姿態也伴隨著顯著風險。如果美日貿易談判長期陷入僵局,美國可能進一步加碼關稅,甚至對日本採取其他經濟制裁,這將對日本出口導向型經濟造成更大壓力。美國作為日本最大的出口市場之一,其關稅政策可能導致日本企業利潤下滑、投資減少,進而引發經濟增長進一步放緩。此外,日本威脅拋售美債的策略是一把雙刃劍。雖然短期內可能對美國債市和美元造成衝擊,但大規模拋售美債也會損害日本自身的金融資產價值,並可能引發全球金融市場的動盪,進一步削弱日本經濟的穩定性。更重要的是,日本的強硬立場可能促使美國轉而尋求與其他國家達成貿易協定,從而削弱日本在全球貿易格局中的地位。例如,川普可能利用與歐盟或東南亞國家的協議來孤立日本,這將迫使日本在未來談判中做出更多讓步。

從國內經濟結構來看,日本長期面臨的低增長和高債務問題進一步限制了其應對外部衝擊的能力。日本的公共債務占GDP比重超過250%,是發達國家中最高的,這使得財政政策空間極為有限。雖然日本央行自2023年3月以來逐步退出超寬鬆貨幣政策,並三次上調基準利率,但貨幣政策的正常化進程仍顯緩慢。長期低利率環境導致企業和金融機構對低成本資金的依賴,過快的加息可能引發債務違約風險,特別是在房地產和中小企業領域。同時,日本人口老齡化和勞動力萎縮問題持續惡化,勞動參與率下降限制了經濟潛在增長率。根據日本央行報告,2026財年的實際GDP增長預計僅為0.7%,顯示出經濟復甦的脆弱性。在這種背景下,美國關稅政策導致的出口放緩可能進一步削弱日本的製造業基礎,進而影響國內投資和消費。

通膨方面,日本央行推遲實現2%通膨目標的時間表反映了其對國內需求的悲觀預期。雖然核心CPI預計在2025財年上漲2.2%,但這一增長主要由外部因素驅動,例如日元貶值和進口成本上升,而非內需的強勁復甦。日本的消費支出長期疲軟,部分原因是工資增長滯後於物價上漲。儘管近年來部分企業提高了薪資,但整體工資增長速度不足以支撐穩定的通膨預期。此外,能源和原材料價格的上漲進一步推高了企業生產成本,這可能導致部分企業將成本轉嫁給消費者,進一步壓制消費需求。植田和男強調加息方針不變,顯示出日本央行試圖通過逐步收緊貨幣政策來錨定通膨預期,但這一策略的成功與否取決於外部環境的穩定性。如果美國關稅政策導致全球供應鏈進一步斷裂,日本可能面臨輸入型通膨與經濟增長放緩的雙重壓力,類似於1970年代的停滯膨脹情景。

日本經濟在2025年的增長路徑將高度依賴於美日貿易談判的進展以及全球經濟環境的變化。如果美日能在短期內達成某種妥協,例如美國部分豁免對日本汽車的關稅,日本經濟可能獲得喘息空間,出口產業的壓力將有所緩解。然而,考慮到川普政府“美國優先”的保護主義立場,以及日本政府在國內政治壓力下難以妥協的可能性,貿易談判更可能陷入長期僵局。這將迫使日本企業加速尋找替代市場,例如東南亞、歐洲或印度,但市場轉型的成本和時間不容忽視。此外,日本央行貨幣政策的未來走向也將是關鍵變量。如果通膨壓力因日元貶值或進口成本上升而加劇,日本央行可能在2025年下半年提前加息,但這可能進一步抑制國內投資和消費,增加經濟下行風險。反之,若日本央行因經濟增長疲弱而推遲加息,日元可能進一步貶值,進而加劇輸入型通膨,形成惡性循環。

從更長遠的視角看,日本經濟需要結構性改革來應對內外部挑戰。政府應加大對數字經濟、清潔能源和高附加值產業的投資,以提升經濟的抗風險能力。同時,通過稅收優惠和勞動市場改革鼓勵企業提高工資和勞動參與率,有助於刺激內需並緩解人口老齡化的壓力。此外,日本應積極參與區域貿易協定,例如全面與進步跨太平洋夥伴關係協定(CPTPP),以減少對美國市場的依賴,增強全球供應鏈的韌性。然而,這些改革的推進需要政治共識和長期投入,而當前日本國內政治環境的不確定性可能限制改革的步伐。

日本經濟在2025年將面臨多重挑戰,美國關稅政策的衝擊、日元匯率的波動以及國內結構性問題交織在一起,使得經濟復甦前景充滿不確定性。日本政府和央行需要在保護經濟命脈與適應全球貿易新格局之間尋找平衡。短期內,日本的強硬貿易立場可能為其爭取一定的談判空間,但長期來看,過度依賴對美債的金融杠杆或對抗性貿易策略可能帶來更大風險。日本經濟的未來不僅取決於其應對外部衝擊的能力,還取決於能否通過內部改革釋放新的增長潛力。在全球經濟動盪加劇的背景下,日本需要在戰略上更加靈活與堅韌,以確保其在國際舞台上的競爭力和穩定性。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

日本經濟在2025年正處於一個充滿挑戰與不確定性的關鍵時刻,受到國內貨幣政策調整、全球貿易緊張局勢以及美國川普政府關稅政策的深遠影響。根據共同社2025年5月1日的報導,日本央行行長植田和男在貨幣政策會議後的新聞發佈會上明確表示,儘管美國關稅政策帶來顯著的經濟不確定性,促使日本央行下調了經濟增長和通膨預期,但加息的總體方針保持不變。這一立場顯示出日本央行在外部壓力下試圖維持貨幣政策的獨立性和穩定性,同時應對國內經濟增長放緩與通膨目標推遲的雙重挑戰。與此同時,日本政府在美日貿易談判中的強硬態度,特別是對美國加征關稅的堅決反對,標誌著日本在對美關係中的戰略轉變,這不僅反映了其經濟命脈受到威脅的現實,也揭示了日本在全球經濟格局中尋求更大自主性的意圖。以下將對日本經濟的未來走勢進行預測與評析,探討其面臨的風險與機遇,並分析美國關稅政策、日元匯率波動以及國內結構性問題對經濟的長期影響。

日本央行在5月1日結束的貨幣政策會議中連續第二次維持短期政策利率在0.5%左右,這一決定符合市場預期,但其背後的經濟背景卻顯得更加複雜。植田和男在新聞發佈會上指出,川普政府在貿易政策上的多變性和激進態度使得關稅的影響難以在經濟預測中精確量化,因此日本央行不得不下調經濟增長預期。最新季度展望報告顯示,日本經濟在2025財年的增長預期從1.1%下調至0.5%,核心消費者價格指數(CPI)預計上漲2.2%,低於1月預測的2.4%。更值得注意的是,報告將實現2%通膨目標的時間表推遲至2028年3月前的後半段,比此前預測晚了一年。這表明日本央行對通膨路徑的信心有所動搖,部分原因在於美國關稅政策對日本出口導向型經濟的潛在衝擊。美國對日本汽車、鋼鋁製品等關鍵出口產品加征的10%至25%關稅直接威脅到日本經濟的支柱產業,尤其是汽車產業,該產業占日本工業總產值的40%,並為超過530萬人提供就業,約占勞動人口的10%。關稅導致的出口成本上升和市場競爭力下降可能進一步壓制日本的經濟增長,同時推高國內物價,給通膨預期帶來新的不確定性。

植田和男的表態顯示出日本央行在貨幣政策上的謹慎與靈活性。他明確表示,推遲通膨目標的實現並不意味著加息計劃的延遲,反而暗示美國貿易政策的變化可能加速日本的加息進程。這一觀點看似矛盾,實則反映了日本央行對外部環境的高度敏感性。如果美國關稅導致日本出口銳減,國內經濟可能面臨更大下行壓力,促使日本央行維持寬鬆政策以刺激需求;但若關稅推高進口成本並引發輸入型通膨,日本央行可能需要提前加息以遏制物價過快上漲。農林中金綜合研究所首席經濟學家南武志預測,日本央行可能在2025年9月或10月再次加息,這一判斷基於日本經濟可能在下半年面臨的通膨壓力與日元貶值風險。事實上,日本央行報告公佈後,日元匯率走弱,反映了市場對近期加息預期的減弱,這進一步加劇了進口商品價格的上漲壓力,對日本國內消費者信心和企業成本構成挑戰。日元貶值在短期內可能提振出口企業的競爭力,但長期來看,若日元持續疲軟,可能引發資本外流並削弱日本金融市場的穩定性。

美日貿易談判的破裂進一步凸顯了日本經濟的外部風險。報導指出,美方拒絕豁免對日本的10%關稅,並保留對汽車和鋼鋁製品的25%關稅,這促使日方談判代表赤澤亮正退出談判,日本首相石破茂公開表示絕不接受汽車關稅。日本的強硬立場在歷史上較為罕見,顯示出其對美國關稅政策的極度不滿以及對自身經濟利益的堅定捍衛。日本之所以敢於對美國說“不”,主要源於三方面的底氣。首先,美國的關稅戰已觸及日本經濟的命脈。汽車、機械製造和電子設備等產業是日本出口的核心,美國市場占其出口總額的20%以上,關稅的持續加征將對這些行業造成毀滅性打擊,進而影響就業和國內消費。其次,日本持有約1.1萬億美元的美國國債,這被視為重要的談判籌碼。日本財務大臣加藤勝信公開表示,美債持有量可能成為對美施壓的工具。此前有傳言稱,日本通過拋售美債迫使川普政府暫時豁免關稅90天,這一事件顯示日本在金融領域的潛在影響力。最後,日本國內政治環境的變化也支撐了其強硬立場。石破茂政府上台後試圖展現更強的領導力,通過在貿易談判中採取堅定態度來凝聚國內支持,同時回應民眾對經濟保護主義的呼聲。

然而,日本的強硬姿態也伴隨著顯著風險。如果美日貿易談判長期陷入僵局,美國可能進一步加碼關稅,甚至對日本採取其他經濟制裁,這將對日本出口導向型經濟造成更大壓力。美國作為日本最大的出口市場之一,其關稅政策可能導致日本企業利潤下滑、投資減少,進而引發經濟增長進一步放緩。此外,日本威脅拋售美債的策略是一把雙刃劍。雖然短期內可能對美國債市和美元造成衝擊,但大規模拋售美債也會損害日本自身的金融資產價值,並可能引發全球金融市場的動盪,進一步削弱日本經濟的穩定性。更重要的是,日本的強硬立場可能促使美國轉而尋求與其他國家達成貿易協定,從而削弱日本在全球貿易格局中的地位。例如,川普可能利用與歐盟或東南亞國家的協議來孤立日本,這將迫使日本在未來談判中做出更多讓步。

從國內經濟結構來看,日本長期面臨的低增長和高債務問題進一步限制了其應對外部衝擊的能力。日本的公共債務占GDP比重超過250%,是發達國家中最高的,這使得財政政策空間極為有限。雖然日本央行自2023年3月以來逐步退出超寬鬆貨幣政策,並三次上調基準利率,但貨幣政策的正常化進程仍顯緩慢。長期低利率環境導致企業和金融機構對低成本資金的依賴,過快的加息可能引發債務違約風險,特別是在房地產和中小企業領域。同時,日本人口老齡化和勞動力萎縮問題持續惡化,勞動參與率下降限制了經濟潛在增長率。根據日本央行報告,2026財年的實際GDP增長預計僅為0.7%,顯示出經濟復甦的脆弱性。在這種背景下,美國關稅政策導致的出口放緩可能進一步削弱日本的製造業基礎,進而影響國內投資和消費。

通膨方面,日本央行推遲實現2%通膨目標的時間表反映了其對國內需求的悲觀預期。雖然核心CPI預計在2025財年上漲2.2%,但這一增長主要由外部因素驅動,例如日元貶值和進口成本上升,而非內需的強勁復甦。日本的消費支出長期疲軟,部分原因是工資增長滯後於物價上漲。儘管近年來部分企業提高了薪資,但整體工資增長速度不足以支撐穩定的通膨預期。此外,能源和原材料價格的上漲進一步推高了企業生產成本,這可能導致部分企業將成本轉嫁給消費者,進一步壓制消費需求。植田和男強調加息方針不變,顯示出日本央行試圖通過逐步收緊貨幣政策來錨定通膨預期,但這一策略的成功與否取決於外部環境的穩定性。如果美國關稅政策導致全球供應鏈進一步斷裂,日本可能面臨輸入型通膨與經濟增長放緩的雙重壓力,類似於1970年代的停滯膨脹情景。

日本經濟在2025年的增長路徑將高度依賴於美日貿易談判的進展以及全球經濟環境的變化。如果美日能在短期內達成某種妥協,例如美國部分豁免對日本汽車的關稅,日本經濟可能獲得喘息空間,出口產業的壓力將有所緩解。然而,考慮到川普政府“美國優先”的保護主義立場,以及日本政府在國內政治壓力下難以妥協的可能性,貿易談判更可能陷入長期僵局。這將迫使日本企業加速尋找替代市場,例如東南亞、歐洲或印度,但市場轉型的成本和時間不容忽視。此外,日本央行貨幣政策的未來走向也將是關鍵變量。如果通膨壓力因日元貶值或進口成本上升而加劇,日本央行可能在2025年下半年提前加息,但這可能進一步抑制國內投資和消費,增加經濟下行風險。反之,若日本央行因經濟增長疲弱而推遲加息,日元可能進一步貶值,進而加劇輸入型通膨,形成惡性循環。

從更長遠的視角看,日本經濟需要結構性改革來應對內外部挑戰。政府應加大對數字經濟、清潔能源和高附加值產業的投資,以提升經濟的抗風險能力。同時,通過稅收優惠和勞動市場改革鼓勵企業提高工資和勞動參與率,有助於刺激內需並緩解人口老齡化的壓力。此外,日本應積極參與區域貿易協定,例如全面與進步跨太平洋夥伴關係協定(CPTPP),以減少對美國市場的依賴,增強全球供應鏈的韌性。然而,這些改革的推進需要政治共識和長期投入,而當前日本國內政治環境的不確定性可能限制改革的步伐。

日本經濟在2025年將面臨多重挑戰,美國關稅政策的衝擊、日元匯率的波動以及國內結構性問題交織在一起,使得經濟復甦前景充滿不確定性。日本政府和央行需要在保護經濟命脈與適應全球貿易新格局之間尋找平衡。短期內,日本的強硬貿易立場可能為其爭取一定的談判空間,但長期來看,過度依賴對美債的金融杠杆或對抗性貿易策略可能帶來更大風險。日本經濟的未來不僅取決於其應對外部衝擊的能力,還取決於能否通過內部改革釋放新的增長潛力。在全球經濟動盪加劇的背景下,日本需要在戰略上更加靈活與堅韌,以確保其在國際舞台上的競爭力和穩定性。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)