每月專欄

2024-07-10

李全順 : 2024 - 7月全球經濟趨勢追蹤與預測 -【日本股市再創新高背後的宏觀經濟因素評析】

日本股市再創新高背後的宏觀經濟因素評析

日本經濟在經歷了疫情衝擊後,恢復過程相對緩慢且充滿挑戰。2023年第一季度,日本GDP國內生產總值數據經過『計畫外修訂』後,萎縮程度從1.8%下修至2.9%。修訂後的數據顯示,日本經濟復甦的脆弱性和內在動力不足問題仍然嚴重。全球供應鏈問題、內需疲軟以及老齡化社會帶來的勞動力短缺,都是制約日本經濟增長的重要因素。

經濟學家普遍下調了對日本未來經濟增長的預期。法國巴黎銀行和三井住友日興證券的經濟學家預計,2024年日本經濟將出現萎縮,分別預測GDP將下降0.4%和0.3%。這些預測顯示出,儘管日本政府和央行採取了多種措施來刺激經濟,但經濟基本面依然疲軟,未來的增長前景並不樂觀。

此外,日本經濟還面臨通膨壓力。6月份東京剔除生鮮食品的核心CPI消費者物價指數年增長率攀升至2.1%,超過5月的1.9%和市場預期的2%。通膨壓力主要來自於工資上漲和能源價格波動。雖然通膨在一定程度上對資產價格有提振作用,但也增加了消費者和企業的成本負擔,對整體經濟產生負面影響。

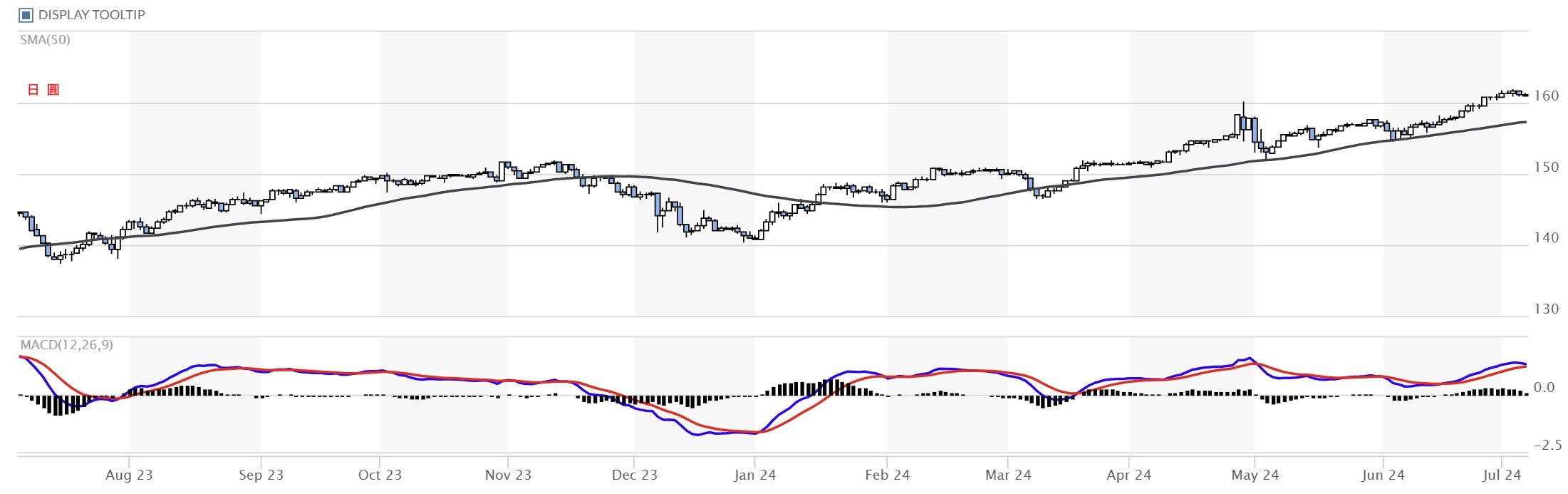

日元的走勢在近期也備受關注。近期美元兌日元匯率再次升至161日元以上,日元匯率持續刷新自1986年12月以來約37年半的最低水準。日元貶值的原因包括日本經濟基本面的疲軟、美債收益率上升以及全球投資者避險需求的變化。

日元貶值對日本經濟有著雙重影響。一方面,日元貶值提高了日本出口商品的競爭力,有助於促進外需,特別是在汽車、電子產品等出口導向型產業。然而,另一方面,日元貶值也增加了進口商品的成本,尤其是能源和原材料價格的上漲,對企業和消費者帶來了成本壓力。

日元的持續貶值也引起了外資的關注。雖然日元貶值會降低以美元計價的投資回報,但由於日股估值相對較低,仍吸引了大量外資。今年3月,外資持有的日本股市總市值達到了31.8%,為1970年以來的最高水準。這表明儘管匯率風險增加,外資法人仍對日本股市保持較高的興趣,特別是在日股回檔期間,外資的淨賣出操作反映了他們對市場調整的預期和投資策略的變化。

先鋒集團國際利率主管Ales Koutny指出,如果日本央行僅小幅削減購債規模而未能顯著提高日本國債收益率,美元兌日元匯率可能進一步滑向170。這種匯率走勢將繼續影響日本的對外貿易和資本流動,對經濟產生深遠影響。日本的就業市場在疫情後的恢復過程中表現出一定的韌性,但也面臨諸多挑戰。隨著經濟活動逐步恢復,部分行業尤其是服務業和製造業出現了勞動力短缺現象。這種短缺推高了工資水準,增加了企業的用工成本,從而對價格水準產生上升壓力。

工資增長尤其體現在服務業。根據『春鬥』談判結果,服務業工資漲幅較高,反映出企業在吸引和留住勞動力方面面臨的壓力。這種工資增長推動了服務價格的上升,進而對整體通膨產生了影響。

然而,就業市場的結構性問題依然存在。日本社會的老齡化趨勢加劇了勞動力短缺,同時,部分長期失業者難以重新進入勞動市場,導致勞動力市場的供需失衡。儘管失業率相對較低,但勞動力參與率的下降和技能匹配問題限制了就業市場的全面復甦。

日本政府在就業市場方面也採取了一系列措施,例如,通過補貼和培訓項目來促進就業,並鼓勵企業增加招聘。然而,這些措施的效果還有待觀察。勞動力市場的健康發展對經濟復甦至關重要,未來政策的重點應該放在提高勞動力參與率和解決結構性失業問題上。

日本資本市場在近期表現出較大的波動。儘管經濟基本面疲軟,日股在經歷了短暫調整後重拾漲勢。日經225指數在今年二季度下跌了約2%,而標普500指數同期上漲4%。在此期間,日元貶值加劇,導致以美元計算的日股估值進一步下降。

日股的上漲背後有多重因素。首先是通膨預期的回升。隨著通膨資料的攀升,市場對未來通膨的預期也在上升,推動了日股的再通膨交易回歸。這種預期一定程度上提振了市場信心,推高了日股的估值。

日元匯率的走弱降低了外資所需承擔的匯率風險,吸引了更多外資進入日本股市。外資在日本股市中佔據重要地位,他們的投資行為對市場走勢產生了顯著影響。東京證券交易所的資料顯示,外資持有的股票達到了日本股市總市值的31.8%,創歷史新高。

此外,日本眾多上市公司的產能佈局在海外,因此國內經濟基本面對公司營收的影響相對較小。例如,日本汽車製造業在國內的生產量僅占全球生產量的三分之一,三分之二的產能都在境外,銷售也主要在境外。因此,日股受到國際需求特別是歐美需求的影響較大,而國內需求對其影響較小。

日本政府的財政刺激政策也對日股上漲起到了推動作用。日本政府通過對晶片行業的補貼,試圖幫助日本奪回在半導體行業的主導地位。這種財政刺激政策不僅有助於提升相關行業的競爭力,也對資本市場產生了積極影響。

展望未來,日本經濟面臨的挑戰依然嚴峻。儘管日股在短期內表現強勁,但經濟基本面的疲軟和結構性問題需要引起關注。政府和央行需要在促進經濟增長和控制通膨之間找到平衡,同時解決勞動力市場的結構性問題,以實現經濟的可持續發展。

日元匯率的走勢將繼續受到全球經濟和美聯儲政策的影響。日元進一步貶值的可能性存在,但也需要警惕其對進口成本和通膨的影響。政府和企業需要採取有效措施來應對匯率波動,保持國際競爭力。就業市場的復甦需要更全面的政策支援,包括增加勞動力供給、提升技能培訓和促進就業匹配等方面。政府和企業需要共同努力,解決勞動力市場的結構性問題,確保就業市場的穩定和健康發展。

資本市場方面,投資者需要關注全球經濟環境和政策變化,做好風險管理。儘管日股在短期內表現強勁,但投資者應保持謹慎,關注市場波動和潛在風險。同時,政府和監管機構需要加強市場監管,確保資本市場的穩定和透明。

日本宏觀經濟走勢仍然充滿變數。在經濟基本面疲軟的背景下,通膨壓力和匯率波動將繼續對經濟產生深遠影響。政府和央行需要通過綜合政策措施,確保經濟的穩健運行。資本市場的表現也將受到國內外多重因素的影響,投資者需要保持警惕,關注市場動向,及時調整投資策略。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)