每月專欄

2024-06-26

李全順 : 2024 - 6月全球經濟趨勢追蹤與預測 -【市場擔憂經濟放緩 金價持續疲弱震盪】

市場擔憂經濟放緩 金價持續疲弱震盪

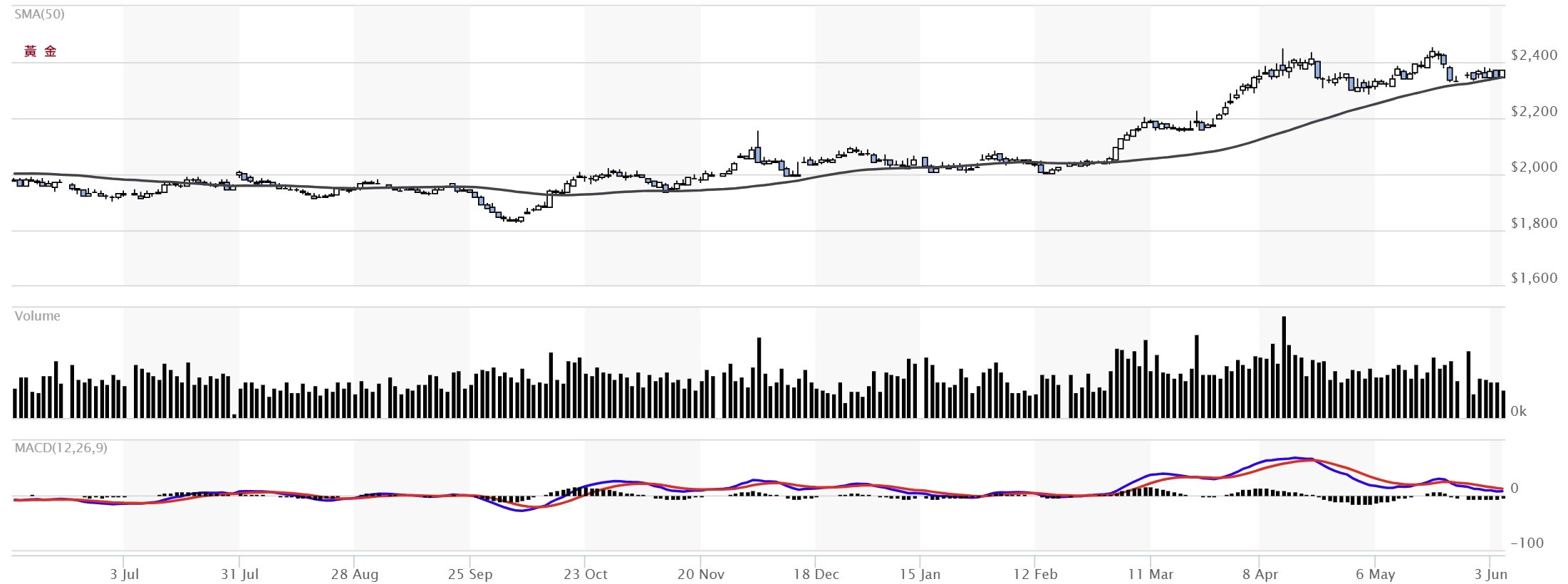

COMEX 8月黃金期貨6月4日收盤下跌21.9美元或0.9%至每盎司2,347.4美元,美元美股上漲降低黃金的避險吸引力。歐洲央行與美國FED的政策分歧可能會令黃金市場的情況變得複雜。市場普遍預期歐洲央行將在本週6月6日的會議上降息25個基點,而FED的降息則預期不會早於9月份。

歐元區4月通膨率保持在2.4%的相對較低水平,這種環境有利於歐洲央行放鬆貨幣政策。市場已經開始消化歐洲央行降息的預期,如果本週落實的話,美國和歐洲之間的利差擴大可能會削弱歐元,特別是如果FED推遲降息的話。

美國商務部5月31日公佈,4月PCE個人消費支出價格指數年增2.7%,剔除波動較大的食品與能源價格的核心PCE年增2.8%,均與前月持平,反映美國通膨依然頑固。4月核心PCE月增率則是較前月的0.3%放緩至0.2%,符合市場的預期。核心PCE是FED最為關注的通膨指標。

美國核心PCE已經在這個區間徘徊了5個月,顯示通膨相當棘手。要實現FED的降息,需要看到PCE通膨年增率更接近2.5%的水平。市場等待FED在6月12日FOMC聯邦公開市場委員會會議後公佈的最新經濟預測和利率「點陣圖」預測。此前,3月份的「點陣圖」預期今年將會進行三次降息,但此預期可能會因為近期所公布的數據而做出修正。目前,市場認為9月降息的機率略高於六成。

央行貨幣政策分歧對金價的影響有好有壞,美元走強會削弱外國投資者的購買力,但較低的利率環境可能會增強黃金對以歐元購買黃金作為非收益資產、對沖通膨和貨幣貶值的吸引力。與此同時,歐元走弱可能意味著以歐元計算的黃金相對於基準美元價格有更大的相對上漲空間。

美國鑄幣局公布的數據顯示,2024年5月,鷹揚金幣銷量26,500盎司,創下4個月來的新高,較前月的19,500盎司增加36%,但較去年同期的85,500盎司仍減少69%。今年1-5月,美國鷹揚金幣銷量21.2萬盎司,較去年同期的69.1萬盎司減少69%。

展望2024下半年,中央銀行和零售投資將為黃金提供強勁的支撐,儘管西方投資者保持觀望態度。金價飆漲可能會導致回收供應增加和珠寶需求下降,但地緣政治風險升高和珠寶在某些國家的準投資角色將會減緩高金價的衝擊。中國對金條和金幣的投資需求預計將保持強勁,而印度黃金需求也預期增加,主要受益於良好的季風季節和穩健經濟增長的帶動。

儘管通膨預計將下行,但仍不太可能達到FED 2%的目標,黃金仍將會是具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治不確定性和不斷變化的全球化趨勢預計將支持長期通膨。美國不斷上升的聯邦債務仍然是中長期通膨風險,全球經濟碎片化也同樣將帶來通膨風險,因這會削弱發達國家的供應鏈,並使資源配置更加低效。此外,綠色能源轉型和為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢仍然緊張,而且還會加劇。

地緣政治緊張局勢加劇將對美元作為世界儲備貨幣帶來壓力,使黃金成為有吸引力的貨幣金屬。隨著世界分裂為東西方貿易集團,貿易碎片化的持續趨勢將挑戰以美元為中心的貨幣體系的必要性,並將導致央行在全球經濟政策不確定性上升的情況下轉向黃金作為避風港。

Morgan Stanley投資報告表示,在美國實質利率上揚的情況下,黃金表現堅挺,為投資者提供了中期買入機會。就像擺脫了實質利率上升的負面影響的股票一樣,與實質利率和美元指數反向波動的金價也展現出極強的韌性,中期來看,該行建議在金價走軟或利率下降時買入黃金。

黃金作為避險資產,能夠幫助央行多元化資產以對抗風險,在全球經濟不穩定或地緣政治緊張的情況下,黃金可以減少央行資產組合中的波動性。黃金也可以對沖通貨膨脹的風險,當通貨膨脹上升時,貨幣的購買力會下降,而黃金的價格也會因此上漲,持有黃金可以幫助央行對沖通貨膨脹風險。此外,央行增加黃金儲備還可以向市場傳遞信心和穩定的信號,因黃金的價值在全球範圍內都得到認可。

2024年上半年全球在俄烏軍事衝突、以巴軍事衝突未歇,地緣政治持續動盪,美中經貿摩擦方興未艾,全球通膨與世界主要經濟體經濟下行壓力,全球投資市場悲觀情緒愈發濃厚與美國總統大選等多種因素綜合作用下,黃金的長線避險功能得以充分凸顯。美國政府的未來的宏觀貨政是否將轉為寬鬆、美中美貿易摩擦持續與否、地緣政治不穩定性等利空因素,將有利黃金避險買盤增溫,黃金ETF投資者傾向于持有黃金而不是獲利了結,金市的避險情緒謹慎樂觀。黃金價格未來方向將取決於美元強弱、全球貨幣政策寬鬆與否和中長期利率的變化。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

COMEX 8月黃金期貨6月4日收盤下跌21.9美元或0.9%至每盎司2,347.4美元,美元美股上漲降低黃金的避險吸引力。歐洲央行與美國FED的政策分歧可能會令黃金市場的情況變得複雜。市場普遍預期歐洲央行將在本週6月6日的會議上降息25個基點,而FED的降息則預期不會早於9月份。

歐元區4月通膨率保持在2.4%的相對較低水平,這種環境有利於歐洲央行放鬆貨幣政策。市場已經開始消化歐洲央行降息的預期,如果本週落實的話,美國和歐洲之間的利差擴大可能會削弱歐元,特別是如果FED推遲降息的話。

美國商務部5月31日公佈,4月PCE個人消費支出價格指數年增2.7%,剔除波動較大的食品與能源價格的核心PCE年增2.8%,均與前月持平,反映美國通膨依然頑固。4月核心PCE月增率則是較前月的0.3%放緩至0.2%,符合市場的預期。核心PCE是FED最為關注的通膨指標。

美國核心PCE已經在這個區間徘徊了5個月,顯示通膨相當棘手。要實現FED的降息,需要看到PCE通膨年增率更接近2.5%的水平。市場等待FED在6月12日FOMC聯邦公開市場委員會會議後公佈的最新經濟預測和利率「點陣圖」預測。此前,3月份的「點陣圖」預期今年將會進行三次降息,但此預期可能會因為近期所公布的數據而做出修正。目前,市場認為9月降息的機率略高於六成。

央行貨幣政策分歧對金價的影響有好有壞,美元走強會削弱外國投資者的購買力,但較低的利率環境可能會增強黃金對以歐元購買黃金作為非收益資產、對沖通膨和貨幣貶值的吸引力。與此同時,歐元走弱可能意味著以歐元計算的黃金相對於基準美元價格有更大的相對上漲空間。

美國鑄幣局公布的數據顯示,2024年5月,鷹揚金幣銷量26,500盎司,創下4個月來的新高,較前月的19,500盎司增加36%,但較去年同期的85,500盎司仍減少69%。今年1-5月,美國鷹揚金幣銷量21.2萬盎司,較去年同期的69.1萬盎司減少69%。

展望2024下半年,中央銀行和零售投資將為黃金提供強勁的支撐,儘管西方投資者保持觀望態度。金價飆漲可能會導致回收供應增加和珠寶需求下降,但地緣政治風險升高和珠寶在某些國家的準投資角色將會減緩高金價的衝擊。中國對金條和金幣的投資需求預計將保持強勁,而印度黃金需求也預期增加,主要受益於良好的季風季節和穩健經濟增長的帶動。

儘管通膨預計將下行,但仍不太可能達到FED 2%的目標,黃金仍將會是具有吸引力的長期抗通膨工具。全球不斷增長的政府債務、地緣政治不確定性和不斷變化的全球化趨勢預計將支持長期通膨。美國不斷上升的聯邦債務仍然是中長期通膨風險,全球經濟碎片化也同樣將帶來通膨風險,因這會削弱發達國家的供應鏈,並使資源配置更加低效。此外,綠色能源轉型和為實現長期目標而爭奪原材料的競賽,也將加劇全球地緣政治的緊張局勢。中東、東歐以及東海和南海的緊張局勢仍然緊張,而且還會加劇。

地緣政治緊張局勢加劇將對美元作為世界儲備貨幣帶來壓力,使黃金成為有吸引力的貨幣金屬。隨著世界分裂為東西方貿易集團,貿易碎片化的持續趨勢將挑戰以美元為中心的貨幣體系的必要性,並將導致央行在全球經濟政策不確定性上升的情況下轉向黃金作為避風港。

Morgan Stanley投資報告表示,在美國實質利率上揚的情況下,黃金表現堅挺,為投資者提供了中期買入機會。就像擺脫了實質利率上升的負面影響的股票一樣,與實質利率和美元指數反向波動的金價也展現出極強的韌性,中期來看,該行建議在金價走軟或利率下降時買入黃金。

黃金作為避險資產,能夠幫助央行多元化資產以對抗風險,在全球經濟不穩定或地緣政治緊張的情況下,黃金可以減少央行資產組合中的波動性。黃金也可以對沖通貨膨脹的風險,當通貨膨脹上升時,貨幣的購買力會下降,而黃金的價格也會因此上漲,持有黃金可以幫助央行對沖通貨膨脹風險。此外,央行增加黃金儲備還可以向市場傳遞信心和穩定的信號,因黃金的價值在全球範圍內都得到認可。

2024年上半年全球在俄烏軍事衝突、以巴軍事衝突未歇,地緣政治持續動盪,美中經貿摩擦方興未艾,全球通膨與世界主要經濟體經濟下行壓力,全球投資市場悲觀情緒愈發濃厚與美國總統大選等多種因素綜合作用下,黃金的長線避險功能得以充分凸顯。美國政府的未來的宏觀貨政是否將轉為寬鬆、美中美貿易摩擦持續與否、地緣政治不穩定性等利空因素,將有利黃金避險買盤增溫,黃金ETF投資者傾向于持有黃金而不是獲利了結,金市的避險情緒謹慎樂觀。黃金價格未來方向將取決於美元強弱、全球貨幣政策寬鬆與否和中長期利率的變化。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)