每月專欄

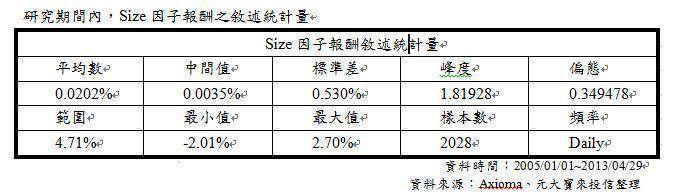

規模效應,是指以股票市值作為衡量標準,區分出大、小公司的差異,兩者之間股票報酬率存在一定的關係。過去出現相當多的文獻探討規模效應,結論大多指出,長期下存在規模效應,即長期下,公司市值與該公司股票報酬率存在負向關係。但隨著後續研究逐漸深入至不同市場、不同年度的分析,開始有學者提出,規模效應並非持續性的,本文將透過規模效應情境以及月份分析來分析規模效應的輪動情況,其中,規模變數設定使用較為人接受的迴歸估計的計算方式來計算規模效應的報酬。

股票市場往往會受到大額資金的動向而影響股市的表現,而內外資的看法也就成為驅動股市表現的重要因素。此處我們試著觀察內外資對台灣50以及中型100成份股的行為,判斷內外資對兩者的看法以及對台股規模效應的影響,針對內外資對台灣50成份股以及中型100成份股的買賣超簡單作情境的區分,分為同向作多、反向以及同向作空,而標的為台灣50成份股以及中型100成份股,共計會有9種出象,如下表:

資料來源:TEJ、Axioma、元大寶來投信整理

我們發現,當內資與外資同向對台灣50成份股作多,規模因子的歷史統計平均報酬會相當高,約0.23%,勝率將近70%,反之,當內資與外資同向對台灣50成份股作空時,規模效應會偏向小型股績效優於大型股的情況,顯示當內外資對台灣50成份股看法趨於一致時,規模效應顯著,而中型100成份股的影響性並不高。簡而言之,若是掌握內外資對50成份股的看法,規模輪動現象預測的準確性便能大幅提高。

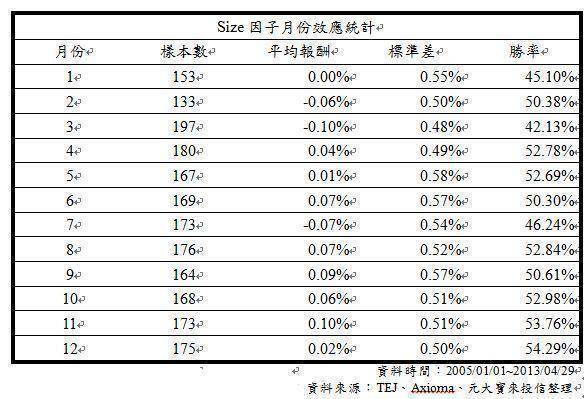

其次,在月份效應的部分,從年初1月至3月,經常是小型股效應發動的月份,尤其3月是相當明顯的,平均單日約可產生10 bps的因子報酬[1],小型股強於大型股機率也相當高[2];到了下半年,根據統計結果,通常出現大小型的輪動,直到第四季,10月到12月,明顯轉換成大型股強勢的效應。當然,隨著市場結構的改變、2013年啟用的IFRS會計原則、財報公布時間的轉變,月份效應可能出現改變,但截至目前為止月份效應仍然有效,今年一月至四月也大致符合這樣的統計結果。