每月專欄

2013-10-07

羅大海:九成客戶回流的關鍵

作者:羅大海 - 永達保經 業務副總經理

九成客戶回流的關鍵

如何做一位成功的業務員,永不缺客戶?我認為,就自我態度來說,必須先認同自己、重視自己的專業使命,然後肯定自己、創造被需要的價值,提升對客戶的服務、深耕,取得他們的認同,就會不斷回流,甚至為你轉介!

有效行銷創造雙贏

台灣整個保險業約有二十四萬的業務員、三十家保險公司;然而,美國約有三億人口,也僅有二十萬名業務員,台灣有兩千三百萬人口,卻有二十幾萬保險大軍,由數字顯示,在台灣,保險業根本是肉搏戰!漸漸地,保險不只有業務員在銷售,銀行、信用卡亦有通路,甚至還有DM行銷、TM行銷等,連超商也要開始銷售,簡單的商品幾乎都要被通路所取代,可見保險業是一種非常嚴峻的產業,不轉型就等著轉行!

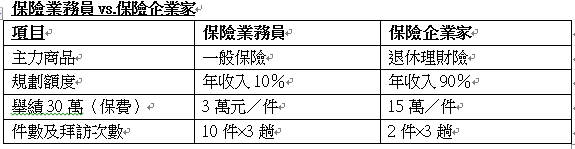

仔細思量,保險是一種費用,也是一種消費型支出,過去,一般會建議客戶以收入的10%來規劃保險,政府給民眾一年有兩萬四千元的列舉扣除額,所以很多人會以兩萬四千元來規劃保險費。所以現今從業人員,無論在哪一家保險公司服務,一個月能做三十萬保費,就絕對是該單位中最出類拔萃者!以一個月收三十萬、一年三百六十萬的保費來看,業績接近MDRT認證資格(MDRT最少須達三百九十四萬期交保費),相當優秀。然而,這樣的佳績在一千位業務員中可能僅有兩位。再者,通常一件案子,保費約三萬元,三十萬保費需做十件才有,通常一件案子最少要跑三趟,第一趟了解客戶需求;第二趟送建議書;第三趟簽約;十件下來,順利的話總共要跑三十趟,因為,通常客戶買保險要比較「條款內容」、「業務員的專業」以及「保險公司形象」,最後沒得比較,只剩比「交情」,再沒得比,就比「退佣」。

業務員如果做了三十萬,可說相當不錯了;然而,卻要有隔月可能沒有成交件數的心理準備,因為成交後要「送保單」,十件要跑十個地方,加上還要為客戶說明、講解,非常辛苦,即便做到這樣的程度,已屬不容易了。因為當客戶買了保險後,一般都是保障一輩子,真正需要保險理賠時,通常年紀都已經大了,客戶生病住院,業務員必須去探望,更要自費購買鮮花水果探視;客戶須理賠、契約變更服務時,業務員也要協助處理;辦理賠服務沒有佣金,賠少了還可能被罵,所以保險做越多,業務員卻可能非常沒有尊嚴。因為,保險可能是「業障」,不是「資產」!保險賣越多就好像「業障」越深!

我常思考著,到底行銷什麼樣的商品可以為客戶與業務員帶來最大的收益,並永續服務客戶,讓客戶達到「三富人生」(富足退休、富裕一生、富貴傳承)?

有鑑於此,我培養業務員轉型成為「保險企業家」,專注為客戶規劃「退休理財」。「理財險」不是費用、支出,可以倍增財富!我們同樣建議客戶投保三十萬,行銷退休險,業務員只要做一〜二件,一件case就算一樣花三趟的時間,卻可以幫助客戶財富倍增三到五倍,客戶會相當感謝,因為「退休理財險」是儲蓄、是「資產」,不是「消費型商品」,且行銷「退休理財險」沒有理賠契變的問題。另一方面,以前客戶想到保險業務員,總有擔憂對方見面時會再推銷保險、要自己幫忙轉介紹的顧慮;而保險企業家專一專精地為客戶做好理財規劃,帶來美好的未來人生,自然會在客戶心中留下良好印象:跟「保險企業家」投保,以後「註定好命」、「越老越有錢」,秉持愛與分享的理念,客戶期望他的親友能與他一樣財富自由,就會自願協助轉介紹。

有效行銷創造雙贏

台灣整個保險業約有二十四萬的業務員、三十家保險公司;然而,美國約有三億人口,也僅有二十萬名業務員,台灣有兩千三百萬人口,卻有二十幾萬保險大軍,由數字顯示,在台灣,保險業根本是肉搏戰!漸漸地,保險不只有業務員在銷售,銀行、信用卡亦有通路,甚至還有DM行銷、TM行銷等,連超商也要開始銷售,簡單的商品幾乎都要被通路所取代,可見保險業是一種非常嚴峻的產業,不轉型就等著轉行!

仔細思量,保險是一種費用,也是一種消費型支出,過去,一般會建議客戶以收入的10%來規劃保險,政府給民眾一年有兩萬四千元的列舉扣除額,所以很多人會以兩萬四千元來規劃保險費。所以現今從業人員,無論在哪一家保險公司服務,一個月能做三十萬保費,就絕對是該單位中最出類拔萃者!以一個月收三十萬、一年三百六十萬的保費來看,業績接近MDRT認證資格(MDRT最少須達三百九十四萬期交保費),相當優秀。然而,這樣的佳績在一千位業務員中可能僅有兩位。再者,通常一件案子,保費約三萬元,三十萬保費需做十件才有,通常一件案子最少要跑三趟,第一趟了解客戶需求;第二趟送建議書;第三趟簽約;十件下來,順利的話總共要跑三十趟,因為,通常客戶買保險要比較「條款內容」、「業務員的專業」以及「保險公司形象」,最後沒得比較,只剩比「交情」,再沒得比,就比「退佣」。

業務員如果做了三十萬,可說相當不錯了;然而,卻要有隔月可能沒有成交件數的心理準備,因為成交後要「送保單」,十件要跑十個地方,加上還要為客戶說明、講解,非常辛苦,即便做到這樣的程度,已屬不容易了。因為當客戶買了保險後,一般都是保障一輩子,真正需要保險理賠時,通常年紀都已經大了,客戶生病住院,業務員必須去探望,更要自費購買鮮花水果探視;客戶須理賠、契約變更服務時,業務員也要協助處理;辦理賠服務沒有佣金,賠少了還可能被罵,所以保險做越多,業務員卻可能非常沒有尊嚴。因為,保險可能是「業障」,不是「資產」!保險賣越多就好像「業障」越深!

我常思考著,到底行銷什麼樣的商品可以為客戶與業務員帶來最大的收益,並永續服務客戶,讓客戶達到「三富人生」(富足退休、富裕一生、富貴傳承)?

有鑑於此,我培養業務員轉型成為「保險企業家」,專注為客戶規劃「退休理財」。「理財險」不是費用、支出,可以倍增財富!我們同樣建議客戶投保三十萬,行銷退休險,業務員只要做一〜二件,一件case就算一樣花三趟的時間,卻可以幫助客戶財富倍增三到五倍,客戶會相當感謝,因為「退休理財險」是儲蓄、是「資產」,不是「消費型商品」,且行銷「退休理財險」沒有理賠契變的問題。另一方面,以前客戶想到保險業務員,總有擔憂對方見面時會再推銷保險、要自己幫忙轉介紹的顧慮;而保險企業家專一專精地為客戶做好理財規劃,帶來美好的未來人生,自然會在客戶心中留下良好印象:跟「保險企業家」投保,以後「註定好命」、「越老越有錢」,秉持愛與分享的理念,客戶期望他的親友能與他一樣財富自由,就會自願協助轉介紹。

提供客戶全方位的服務,是「保險企業家」的使命,在專業領域上、以「愛」為出發點的利基點上,業務員與客戶之間的情誼將遠遠大於保單上的價值!

作者:羅大海 - 永達保經 業務副總經理