每月專欄

2013-10-07

吳春呈:保險另類信託,架構圓融人生

作者:吳春呈 - 精联保險經紀人 總監

圖一:信託主要三個角色構成(資料來源:行政院金融監督管理委員會)

圖二:信託關係人架構(資料來源:行政院金融監督管理委員會)

(資料來源:行政院金融監督管理委員會)

附註:信託規劃可依照委託人實際需求量身訂做。

圖三:信託關係人的權利義務關係:

(資料來源:長傳企業管理顧問公司)

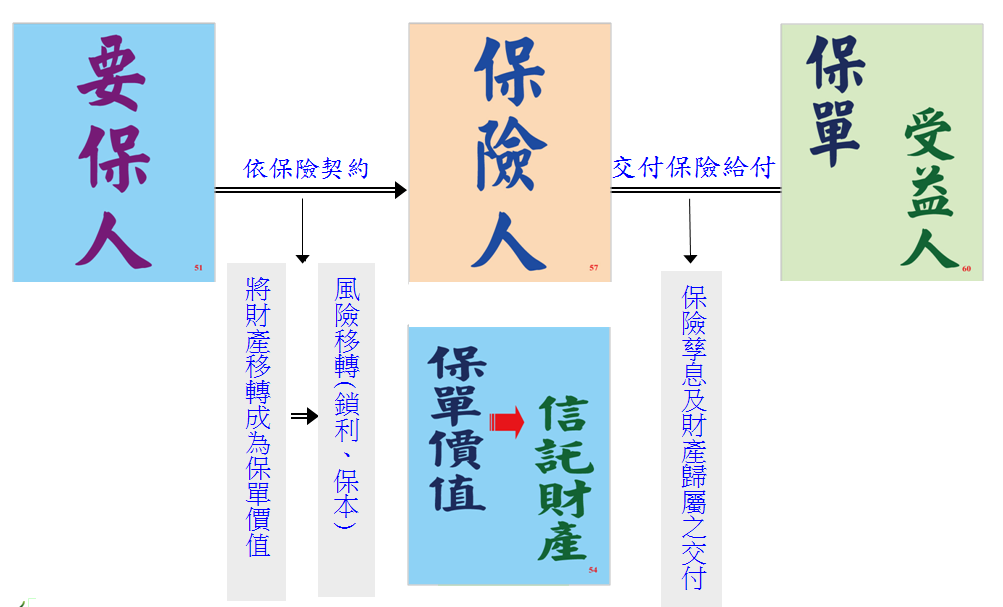

圖四:保險關係人的權利義務關係 (資料來源:長傳企業管理顧問公司)

圖五:保險關係人 (資料來源:長傳企業管理顧問公司)

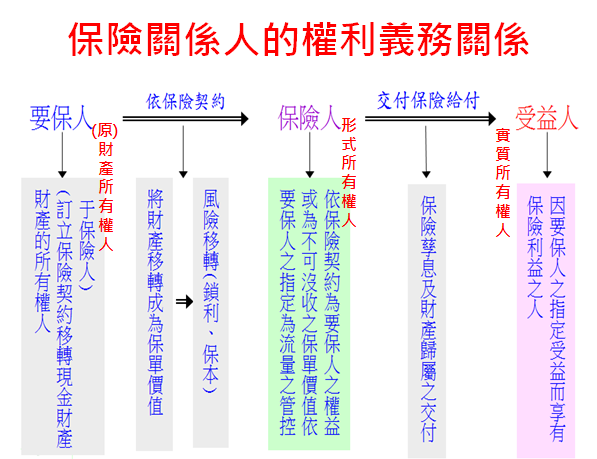

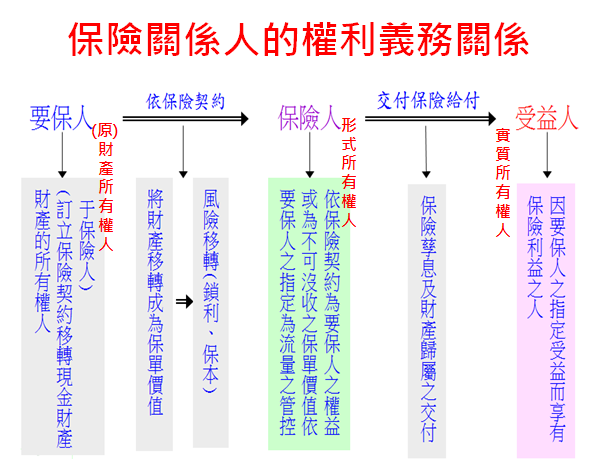

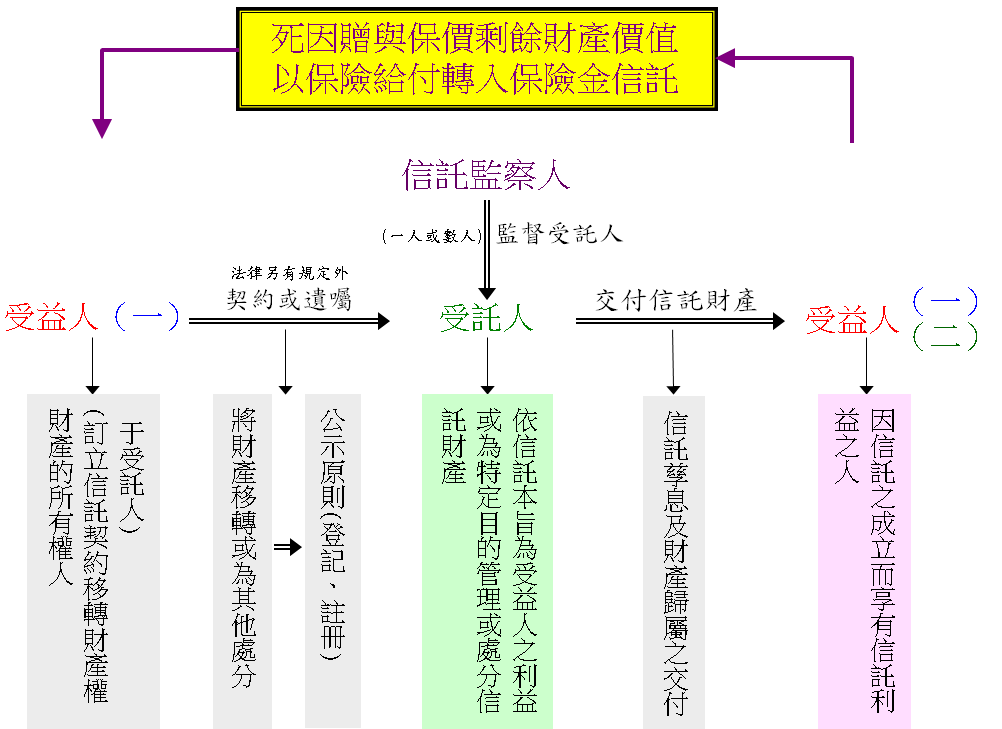

由圖三:信託關係人的權利義務關係與圖四:保險關係人的權利義務關係對照,保險儼然是為另類信託。要保人「(原)財產所有權人」與保險人依保險契約,將財產移轉成為保單價價值(信託財產)「形式所有權人」,交付保險給付給保單受益人「實質所有權人」。經由死因贈與保價剩餘財產價值以保險給付轉入保險金信託,(如圖六所示)保單受益人成為保險金信託之委託人,形成信託關係人的權利義務關係

圖六:保險金信託關係人的權利義務關係 (資料來源:長傳企業管理顧問公司)

保險金信託之特色:

保險另類信託,架構圓融人生

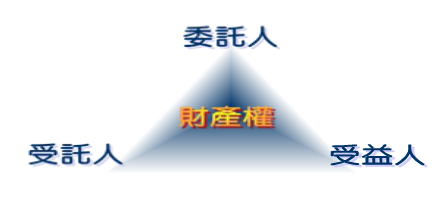

何謂信託呢?信託是對財產移轉與管理的一種規劃,而且依法規定,信託財產具有獨立性。也就是透過信託合約,可將各種形式之資產,由委託人交付受託人專業管理,並將利益交付受益人,達到財富規劃之目的。它是一種代替他人管理財產的方法。為由委託人、受託人、受益人,三個主要角色構成。以財產權為中心之法律關係。(如圖一)(信託法第一條:稱信託者,謂委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。)

圖一:信託主要三個角色構成(資料來源:行政院金融監督管理委員會)

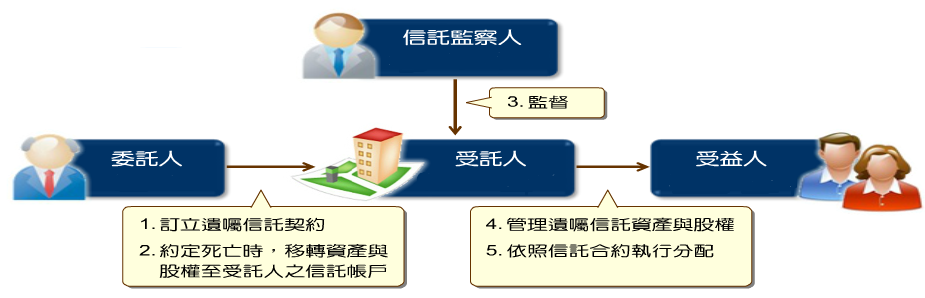

至於信託關係人之委託人「(原)財產所有權人」無論是法人或是自然人均可為委託人,但未滿七歲的未成年人、受監護宣告或輔助宣告人,或對自己財產無處分能力的破產人,均不得為委託人;至於七歲以上未滿二十歲之未成年人,由於是限制行為能力人,無法單獨為法律行為,除非已得法定代理人的允許。受託人「形式所有權人」應是具有權利能力及行為能力的自然人或法人,受監護宣告或輔助宣告人及破產人均欠缺行為能力,故不得為受託人。而未成年人無論其是否已婚,也均不得為受託人。其應盡善良管理人注意、忠實管理、分別管理、備置帳簿、親自處理事務、公平處理、不得享有信託利益、移交信託財產之責。受益人「實質所有權人」只要有權利能力就可以是受益人,而不論其是否有行為能力。而受益權具有物權之性質,亦為受益人得享有撤銷受託人違法處分之權。監察人未成年人(無論是否已婚)、受監護宣告或輔助宣告人以及破產人,均不得為信託監察人。信託契約關係可設一人或數人負責監督受託人。

圖二:信託關係人架構(資料來源:行政院金融監督管理委員會)

(資料來源:行政院金融監督管理委員會)

附註:信託規劃可依照委託人實際需求量身訂做。

圖三:信託關係人的權利義務關係:

(資料來源:長傳企業管理顧問公司)

圖四:保險關係人的權利義務關係 (資料來源:長傳企業管理顧問公司)

圖五:保險關係人 (資料來源:長傳企業管理顧問公司)

由圖三:信託關係人的權利義務關係與圖四:保險關係人的權利義務關係對照,保險儼然是為另類信託。要保人「(原)財產所有權人」與保險人依保險契約,將財產移轉成為保單價價值(信託財產)「形式所有權人」,交付保險給付給保單受益人「實質所有權人」。經由死因贈與保價剩餘財產價值以保險給付轉入保險金信託,(如圖六所示)保單受益人成為保險金信託之委託人,形成信託關係人的權利義務關係

圖六:保險金信託關係人的權利義務關係 (資料來源:長傳企業管理顧問公司)

依信託法第12條規定,對信託財產不得強制執行。然而天有不測風雲,當遇到人生三把火時(民事債權、租稅債權、天災人禍) ,任何人都有可能面臨債務清償、或賠償其它債權人之窘境。若平時即能將自己的財產做好妥善規畫,包括成立信託,一旦發生不可預測的事故,至少屬於信託財產部分,依規定不得強制執行,債權人或賠償對象不得請求以信託財產抵充債權或賠償金,因而不致賠盡財產,影響爾後生計。 因此對於財務規劃除了有關醫療健康失能財務風險等管理外,投資理財、追求財富自由、倍增資產、更重要是保戶資產,對於資產保全首重財產獨立原則而人頭持有資產並未讓財產獨立,唯有透過形式所有的信託登記才能使財產獨立,財產獨立是建立資產防火牆的不二法門,現行的法制只有信託財產與保單價值是獨立財產,積極保險是超越信託機制的絕對事實 。而資產保全更是一種長遠的防弊措施,包括有心人士的覬覦、自用財產抵充賠償、第二代的恣意揮霍、子孫爭產反目成仇等,未經長時間專業架構的保全工程,肯定是〝一片空白〞,踐行完善的信託程序,才能財產不旁落、兒孫不爭產、企業命脈永續且留本又留灶。

保險金信託屬於金錢信託的一種,萬一當被保險人發生身故事件後,指定之保險金受益人若年幼或身心障礙之家屬,無能力管理,或管理不當,而導致保險理賠金被揮霍殆盡、侵占或挪為他用,保險金信託的安排可確保保險理賠金能真正照顧遺族之用。

例如:34歲單親媽媽的張小姐,獨力撫養一個7歲小孩,因具有風險意識及理財觀念,所以自小孩出生後就陸續做好家庭保障規劃。可是又擔心小孩年紀太小,萬一風險事件發生,走得太早,保險金會落入其他監護人或親友掌控,且小孩每月基本需求2萬元的生活費及教育金或要走走不掉,本身無法處理保險理賠金,每月看護及生活費需求10萬元。

保險金信託屬於金錢信託的一種,萬一當被保險人發生身故事件後,指定之保險金受益人若年幼或身心障礙之家屬,無能力管理,或管理不當,而導致保險理賠金被揮霍殆盡、侵占或挪為他用,保險金信託的安排可確保保險理賠金能真正照顧遺族之用。

例如:34歲單親媽媽的張小姐,獨力撫養一個7歲小孩,因具有風險意識及理財觀念,所以自小孩出生後就陸續做好家庭保障規劃。可是又擔心小孩年紀太小,萬一風險事件發生,走得太早,保險金會落入其他監護人或親友掌控,且小孩每月基本需求2萬元的生活費及教育金或要走走不掉,本身無法處理保險理賠金,每月看護及生活費需求10萬元。

保險金信託之特色:

* 由保險與信託規劃兩者結合,可預先規劃未來發生保險理賠時之運用管理,進一步達到規劃之目的。

* 委託人張小姐透過事先規劃,可以確保風險發生後,無後顧之憂。

* 有身心障礙家屬或年幼子女之家長,也可以透過保險金信託,確保其萬一身故後,保險金受益人能真正因保險理賠金而得到應有的照料。

* 財產受信託法保障享財產獨立性,避免旁人覬覦、惡意侵占或子女揮霍。

* 委託信託機構具備專業資產管理能力,定期提供報告服務,支付子女之生活費與教育費或自己發生失能時看護費及生活費用所需,另可委任信託監察人監督受託機構,多加一層保障。

保險金信託之規劃方式如下

* 委託人張小姐透過事先規劃,可以確保風險發生後,無後顧之憂。

* 有身心障礙家屬或年幼子女之家長,也可以透過保險金信託,確保其萬一身故後,保險金受益人能真正因保險理賠金而得到應有的照料。

* 財產受信託法保障享財產獨立性,避免旁人覬覦、惡意侵占或子女揮霍。

* 委託信託機構具備專業資產管理能力,定期提供報告服務,支付子女之生活費與教育費或自己發生失能時看護費及生活費用所需,另可委任信託監察人監督受託機構,多加一層保障。

保險金信託之規劃方式如下

* 尋找專業有經驗資產管理信託機構:如銀行信託部門。

* 將張小姐所有保單,全部納入一個保險金信託合約中。

* 將張小姐所有保單,全部納入一個保險金信託合約中。

* 簽約開辦費用約$3,000~$5,000元,在未發生風險時,亦即條件尚未成立時,保險金尚未產生進入信託帳戶前,不會衍生其他費用。只有

當條件成立時,死因贈與保價剩餘財產價值以保險給付轉入保險金信託,之後每年才會產生信託管理費。

*萬一被保險人張小姐身故後,1,000萬元保險給付轉入保險金信託帳戶,由受託機構依照信託契約當時內容指示進行管理與每月2萬元生活

費及教育費用予受益人,另外還可在信託合約中加註,若小孩在生活上有緊急大筆資金需求時,例如:醫藥費用留學費用等可經過指定之

信託監察人同意,另書面提出申請。

*可以約定受託機構在受益人20歲成年時,將剩餘之信託資產移轉至受益人小孩身上,終止信託關係。亦或約定成年時給一筆結婚基金、創

業基金…….等。

*萬一被保險本人殘障(全殘或部分殘)、失能時,保險給付轉入保險金信託帳戶,由受託機構依照信託契約當時內容指示進行管理與每月看

護及生活費需求10萬元,予受益人。

當條件成立時,死因贈與保價剩餘財產價值以保險給付轉入保險金信託,之後每年才會產生信託管理費。

*萬一被保險人張小姐身故後,1,000萬元保險給付轉入保險金信託帳戶,由受託機構依照信託契約當時內容指示進行管理與每月2萬元生活

費及教育費用予受益人,另外還可在信託合約中加註,若小孩在生活上有緊急大筆資金需求時,例如:醫藥費用留學費用等可經過指定之

信託監察人同意,另書面提出申請。

*可以約定受託機構在受益人20歲成年時,將剩餘之信託資產移轉至受益人小孩身上,終止信託關係。亦或約定成年時給一筆結婚基金、創

業基金…….等。

*萬一被保險本人殘障(全殘或部分殘)、失能時,保險給付轉入保險金信託帳戶,由受託機構依照信託契約當時內容指示進行管理與每月看

護及生活費需求10萬元,予受益人。

作者:吳春呈 - 精联保險經紀人 總監