每月專欄

2021-03-09

李全順 : 2021-3月全球經濟趨勢追蹤與預測 -【實質利率仍負值金價有支撐、油價創一年新高價、美元轉強農產期貨合約價格續滑落 】

美元轉強不利農產品出口 農產期貨合約價格續滑落

CBOT黃豆期貨3月4日上漲,小麥與玉米則是下跌,因擔憂美元的上漲對農產品出口造成影響。5月玉米期貨收盤下跌0.5%成為每英斗5.3250美元,5月小麥下跌0.8%成為每英斗6.51美元,5月黃豆上漲0.2%成為每英斗14.1050美元。巴西農產品分析機構Datagro預估今年巴西黃豆產量將達到1.356億噸,稱近期的降雨雖然減緩收成進度,但也可望令作物更加豐收。ICE Futures U.S. 5月棉花期貨3月4日下跌1.5%成為每磅87.14美分,5月粗糖期貨上漲0.7%成為每磅16.26美分。

普氏能源資訊報導,中國大陸近期的黃豆需求明顯放緩,主要因為大陸的黃豆壓榨毛利降低的影響。根據標普全球普氏的數據,3月2日,中國黃豆的壓榨毛利僅為每噸8.06美元,相比農曆春節之前的2月10日壓榨毛利達到每噸20.75美元。當黃豆壓榨毛利低於每噸20美元,中國境內壓榨廠基本上就沒有意願採購黃豆。

市場分析師指出,當前大陸黃豆需求疲軟部分是受到季節性因素的影響,因春節期間的肉品需求大增使得屠宰量增加,連帶也就使得春節後的豬隻以及家禽數量大減,降低了飼料的需求量。因此在每年的農曆春節過後,大陸黃豆需求的降低通常會維持數週以上的時間。此外,中國境內壓榨廠在春節前也會囤積較多的豆粕庫存,也會使得春節後的壓榨需求降低。不過,中國大陸長期的黃豆需求預期仍將增長,普氏分析預估,大陸的豬隻數量預估在今年上半年就能夠恢復到非洲豬瘟疫情以前的水平,2021-22兩年,大陸的黃豆進口量也預期將分別達到1億噸以及1.1億噸的新高水平。

全球四大糧商之一Archer Daniels Midland Company美國阿徹丹尼爾斯米德蘭公司表示,中期來看,中國大陸的農產品進口需求仍將繼續增長,這也將帶動該公司今年乃至往後的營收獲利表現持續強勁,並強調這不會是只有一年的短暫現象。中國大陸農產品進口量增長是基於需求的基本面因素,因大陸豬隻飼養數量持續恢復的影響,預期今年的進口量仍將持續攀升。他預估大陸今年黃豆進口量仍將達到1億噸水平,與美國農業部的預估相同;玉米進口量則預估將再創新高達到2,500萬噸,較美國農業部所預估的2,400萬噸更高。

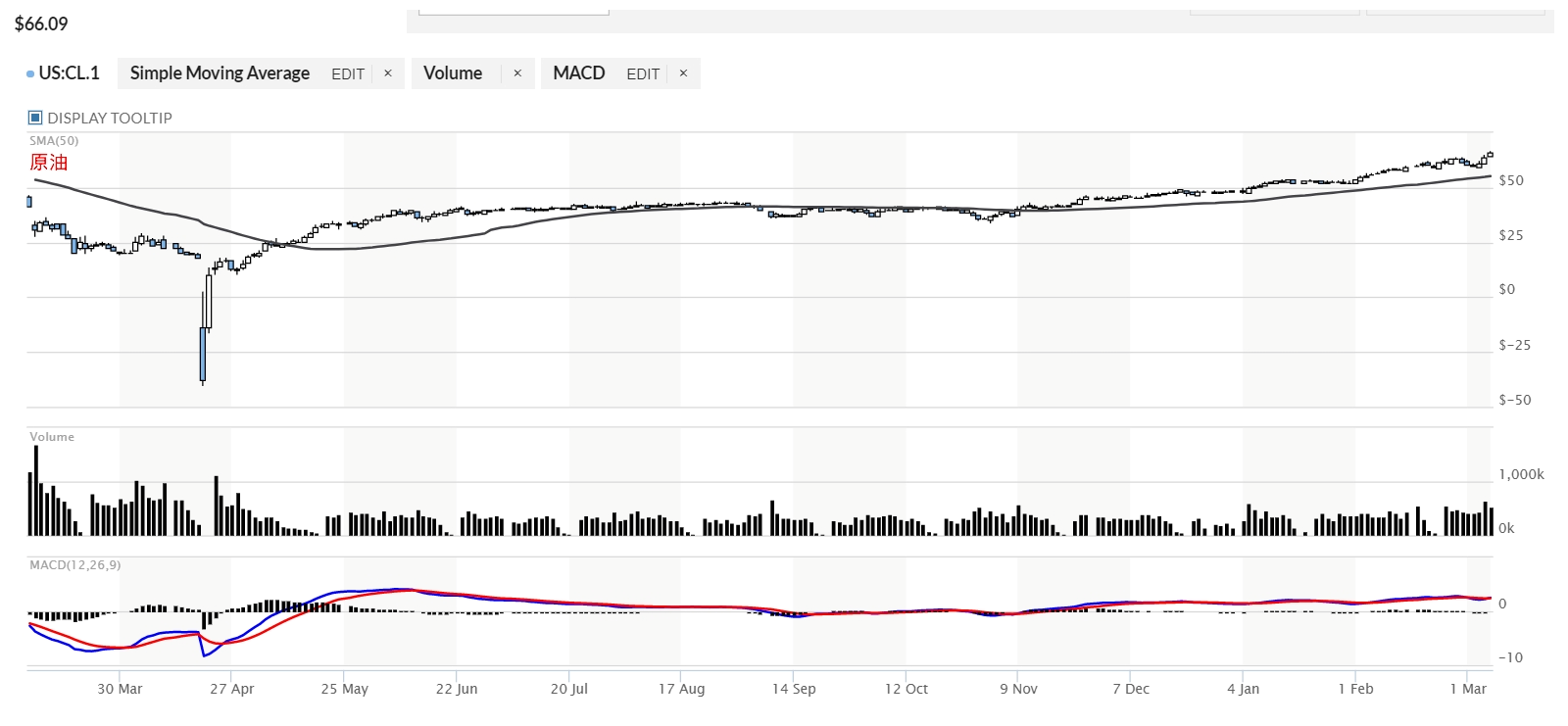

OPEC+維持配額不辨 油價創一年新高價

NYMEX 4月原油期貨3月4日收盤上漲2.55美元或4.2%成為每桶63.83美元,創下2020年一月以來的新高,因OPEC+石油輸出國組織及俄羅斯等產油盟國決議4月份不調高生產配額,此前分析師普遍預期在油價上漲以及經濟前景改善的情況下,OPEC+將會上調4月份的生產配額;ICE Futures Europe近月布蘭特原油上漲2.67美元或4.2%成為每桶66.74美元。

OPEC+的決定令市場吃驚,向市場傳遞的信息是,產油國寧願看到油價過熱,也要大幅削減去年因疫情而造成的庫存積壓。沙國也表示將延長自願減產100萬桶/日的期間,後續會決定何時逐步取消減產。美國上週汽油與蒸餾油庫存大減,主要因為嚴寒天氣導致煉油廠關閉,美國煉油廠的產能利用率創下歷史新低至56%的影響,其中墨西哥灣區的煉油廠產能利用率更降至僅有40%,同樣也是創下歷史新低。

美國能源部3月3日公佈的數據顯示,截至2月26日,美國商業原油庫存較前週增加2,160萬桶至4.846億桶,創下歷來最大單週增量,因煉油廠關閉導致原油加工需求減少;汽油庫存減少1,360萬桶至2.435億桶,則是創下1992年統計以來的歷來最大單週減量,較過去五年的同期平均值減少約4%;包括柴油在內的蒸餾油庫存減少970萬桶至1.43億桶,也創下2003年以來的最大單週減量,為去年4月以來首度低於過去五年的同期平均值,同樣也都是受到煉油廠關閉的影響。

截至2月26日當週,美國煉油廠日均原油加工量較前週減少230萬桶至990萬桶,創下自1982年以來的紀錄新低。煉油廠產能利用率較前週的68.6%減少至56.0%,創下歷史新低,過去4週的平均值為72.7%。汽油日均產量較前週的770萬桶增加至830萬桶,蒸餾油日均產量較前週的360萬桶減少至290萬桶。原油日均進口量較前週增加170萬桶至630萬桶,過去4週的原油日均進口量為570萬桶,較去年同期減少12.8%。汽油日均進口量較前週的53.1萬桶增加至60.5萬桶,蒸餾油日均進口量較前週的30.3萬桶增加至32.1萬桶。

作為需求的指標,美國過去4週日均油品供應量為1,960萬桶,較去年同期減少4.2%。其中,汽油日均供應量年減11.8%至790萬桶,蒸餾油日均供應量年增5.8%至410萬桶,航空煤油日均供應量年減24.2%至117.6萬桶。2月26日當週汽油日均需求較前週的720.7萬桶增加至814.8萬桶,較去年同期的918.6萬桶減少103.8萬桶或11.3%。

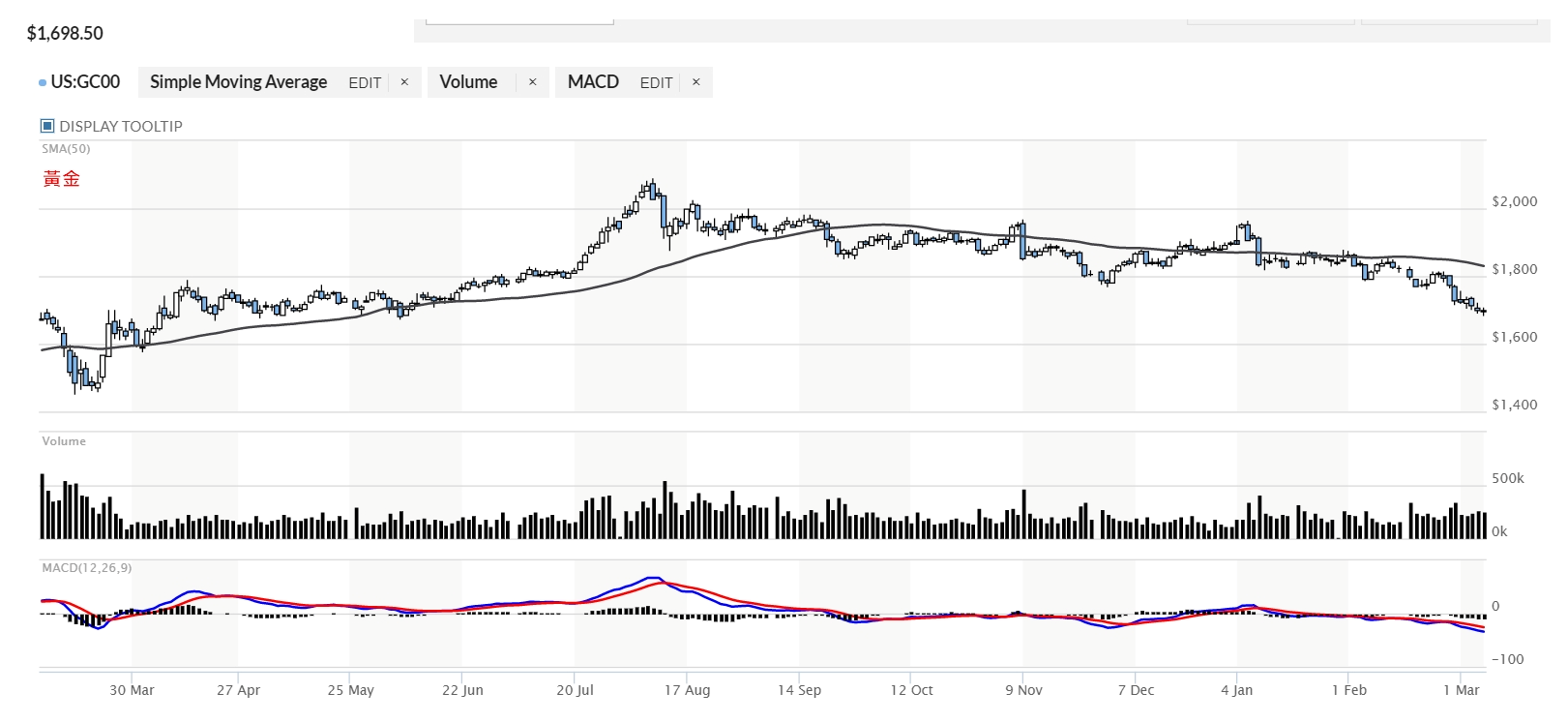

短期美債殖利率陡升壓抑金價 實質利率仍負值金價有支撐

COMEX 4月黃金期貨3月4日收盤下跌15.1美元或0.9%成為每盎司1,700.7美元,創去年5月以來的新低,因美元以及美債殖利率的上漲造成壓力。全球最大黃金ETF SPDR Gold Shares, GLD道富財富黃金指數基金4日黃金持有量減少4.74公噸至1,082.38公噸,續創去年6月以來的新低。

世界黃金協會表示,美國十年公債殖利率過去7個月來已經上漲將近200%,這也是金價承壓並且持續下滑的主要原因;不過,儘管公債殖利率上揚至1.5%,但扣除通膨的實質殖利率仍然處於負值領域,此仍然有利於金價,實質殖利率要上揚至能夠威脅到黃金持有成本的水平還有很長的一段時間。即便債券市場的表現對金價構成壓力,但黃金市場近期已經出現一些超賣的跡象,這令金價變得更具有吸引力。此外,雖然公債的殖利率在攀升,但通膨預期也同樣上揚,這也已經反映在包括原油以及銅等商品價格的漲勢當中,而實質殖利率預期將繼續受到壓抑。

美國國債殖利率攀高並不會只影響到金價,隨著殖利率的持續上揚,股市受到的影響也將愈趨明顯;而黃金作為分散風險的資產組合之一,其角色也會更加重要,投資人不應該忘記所有投資市場的樂觀氣氛都不會永遠如一。市場上仍然存在許多風險,特別是如果投資人確實對通膨感到擔憂的話,那黃金絕對是一個良好的投資工具。

去年黃金ETF投資需求的創紀錄增長是帶動金價上漲至創新高水平的一大主因,因此過去幾個月黃金ETF持倉持續出現下滑也成為市場的一大擔憂因素,但黃金ETF不會出現恐慌性的賣壓,因其市場更為分散。此外,雖然ETF的投資需求下降,但包括金飾等實物需求則持續恢復當中,可望為金價提供一些支撐。

世界黃金協會3月4日報告表示,2020年全球黃金ETF持倉創紀錄增加877公噸或30%,總持有量也達到歷年新高的3,752公噸,淨吸引資金479億美元。報告指出,在2020年初1-2月期間,黃金ETF就已經因為全球的低利率環境而受到青睞,而3月份全球疫情爆發之後,投資人對黃金ETF的需求更是大幅提高,全球黃金ETF的持倉連續5個月都增加超過100公噸。

2月份,北美市場黃金ETF持倉減少71.2公噸至1,925.7公噸,資產規模1,079億美元;歐洲市場黃金ETF持倉減少23.8公噸至1,565.8公噸,資產規模877億美元,是當月黃金ETF賣壓的兩大來源。反觀亞洲市場的黃金ETF持倉則是增加10.6公噸至125.7公噸,資產規模73億美元;其他地區黃金ETF持倉減少0.3公噸至63.4公噸,資產規模36億美元。2月份,全球黃金市場的日均交易額較前月減少12%至1,660億美元,低於2020年1,830億美元的日均交易額,主要因為紐約黃金期貨交易量大減約30%的影響。紐約黃金期貨的淨多頭部位降至675公噸,創下2019年6月以來的新低,也低於2020年871公噸的平均值。

世界黃金協會表示,過去一年以來,協會一直強調全球的超低利率環境降低了黃金的持有成本,是支撐金價的主要原因;但近期利率開始走高,對投資人來說公債殖利率變得更有吸引力,這也導致了金價的持續下滑,以及黃金ETF投資需求的流失。

雖然利率上揚是近期金價的主要壓力來源,但全球名目利率仍然處於歷史低點的水平,實質利率更是處於負值,而歷史數據顯示,金價在實質利率低於2%以下的環境下都能夠有較佳的表現。通膨預期上揚則可望抵銷一些來自利率的衝擊,特別是今年以來商品價格都已經大幅上漲,雖然金價漲幅目前落後,但協會的統計顯示,在由商品價格所主導的再通膨環境,前6個月金價漲幅落後,但未來6-36個月的漲幅將會超前,因投資人會重新重視黃金抗通膨的傳統屬性。

2021年全球在新冠第二波疫情、美中經貿摩擦偃旗息鼓、美國FED寬鬆貨政、美國國殖利率驟升、世界主要經濟體經濟下行壓力增大、全球投資市場悲觀情緒愈發濃厚等多種因素綜合作用下,黃金的長線避險功能得以充分凸顯。美國拜登政府的未來的宏觀貨政財政、美中美貿易戰爭持續與否、地緣政治不穩定性與新冠肺炎疫情等利空因素,將持續有利黃金避險買盤增溫,黃金ETF投資者傾向于持有黃金而不是獲利了結,金市的避險情緒謹慎樂觀。黃金價格未來方向將取決於美元強弱,全球貨幣政策寬鬆與否和長期利率的變化。