每月專欄

2021-02-08

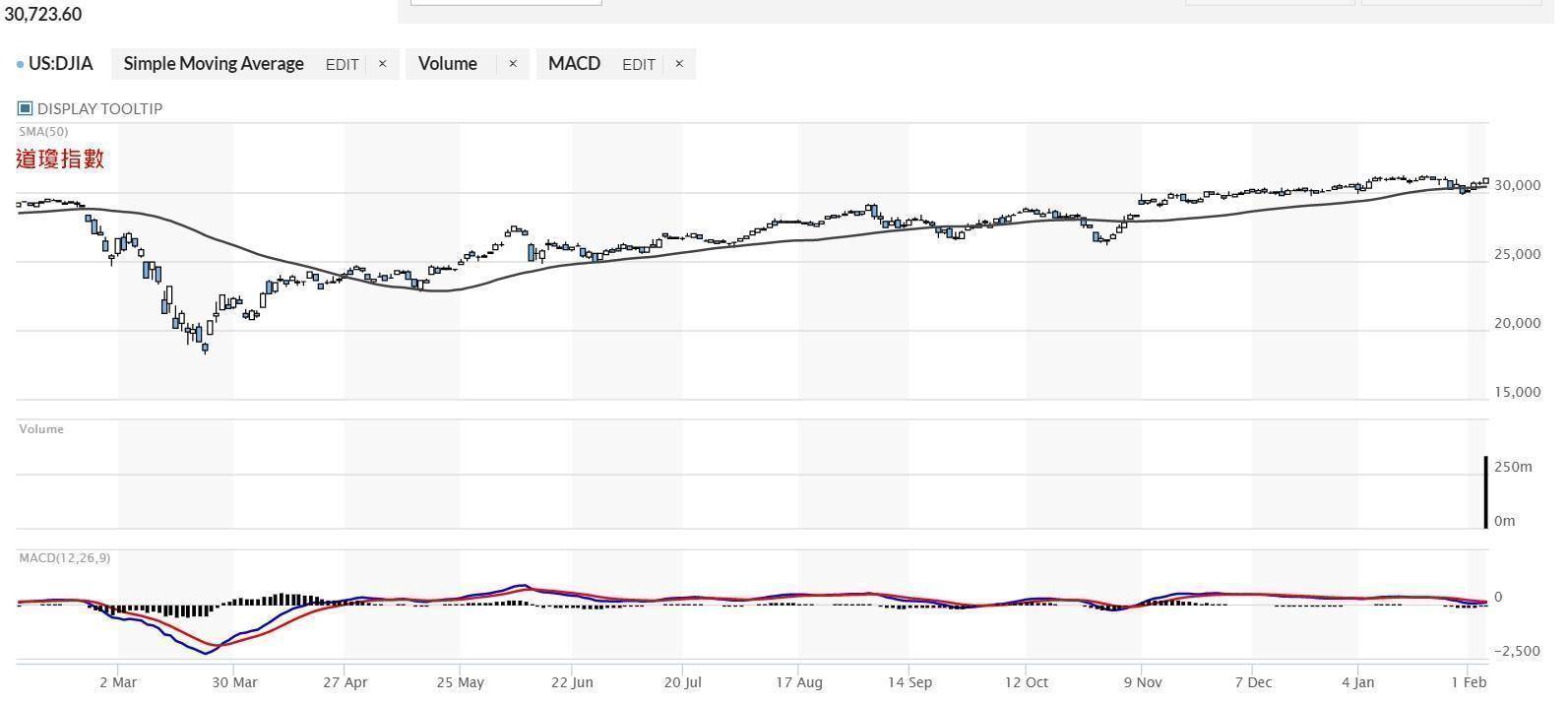

李全順 : 2021-2月全球經濟趨勢追蹤與預測 -【美國經濟復甦將走K型 疫苗和紓困雙管齊下】

美國經濟復甦將走K型 疫苗和紓困雙管齊下

美國商務部近期公佈資料顯示,2020年美國經濟增長萎縮3.5%。這一估計要略低於IMF國際貨幣基金組織的預測數位3.4%,但顯著差於FED去年12月中旬的預估值萎縮2.4%。這一增長記錄為1946年以來美國最嚴重的經濟下滑,同時也是2008年國際金融危機以來的首次經濟衰退。市場預計2021年的美國經濟將明顯好轉。FED認為,由於COVID-19疫苗已經在美國開始接種,預期美國2021年經濟增長率可以達到4.2%。

1月下旬,隨著美國民主黨以微弱優勢控制參議院,拜登政府的1.9兆美元刺激計畫將大規模實施。IMF國際貨幣基金組織認為,拜登政府的1.9兆美元刺激計畫,將把2021年美國經濟增長率提升1.25個百分點,未來3年,將為美國經濟增長貢獻5個百分點。

對於美國經濟這種發展趨勢,多數經濟學家的理解是大危機之後的觸底反彈,而不是走向穩定的增長通道。2022年美國經濟的增速仍將顯著下調,FED預測2022年經濟增速為3.2%,IMF預測為2.5%,因而美國經濟恐呈現K型復甦態勢。事實上,這種快速觸底反彈和隨後的緩慢增長可能是全球經濟的一個普遍現象。

IMF預測表明,全球經濟增速在2021年可達到5.5%,但2022年仍將下調至4.2%。更多市調機構的研判也認為,受到新冠疫情衝擊,服務業如酒店、航空、餐飲等需要4年左右的時間才能恢復到疫前。而已開發國家的經濟結構中,服務業占比接近80%,如果服務經濟不能顯著好轉,那麼該國經濟就無法邁入正常增長通道。

美國商務部在公佈2020年美國經濟資料時也強調,構成美國經濟關鍵支柱的民間消費、出口、投資以及政府支出,在2020年都經歷了顯著的衰退。未來,促進經濟復甦的動力主要有3個,一是聯邦政府支出,二是智慧財產權為主的數字經濟發展,三是住宅消費增長。對於美國2021年的經濟增長,新任總統拜登的刺激計畫被寄予厚望。

按照IMF的預測,2021年日本經濟增速為3.1%,2022年為2.4%。這是主要以開發國家經濟增長最差的。因而,日本宏觀經濟仍將呈現出一種典型的低增長、低利率、低通脹特點。日本自20世紀90年代以來曾長期保持這種增長特點,近年來也被概括為日本化。FED在近期公開聲明,FED將繼續執行其低利率政策。FED理事主席鮑威爾認為,儘管美國失業人數從去年高峰時期的2200萬人下降至980萬人,但這一失業人數與2008年國際金融危機以及20世紀30年代的大蕭條時期所差無幾。美國經濟要恢復正常還有很長的路要走,很大程度上取決於新冠疫情後續變化。

FED宣佈美國長期策略仍將維持2012年制定的基本框架,在2023年之前將利率控制在零至0.25%之間。2008年金融海嘯之後,FED也曾長期執行此一低利率策略,導致全球主要央行被迫大規模印鈔票寬鬆銀根。從2016年初,FED逐步退出量化寬鬆政策。川普當選總統之後,FED又大幅度將聯邦利率上升至2.5%,後因COVID-19肆虐,FED又繼續下調利率水準。新冠疫情暴發以來,FED事實上已經恢復了2008年國際金融危機的舉措,希望通過支持信貸流向企業和家庭,以刺激經濟復甦。

自20世紀80年代初以來,已開發國家經濟體的利率一直呈緩慢且穩步的下降趨勢,其主要驅動力是經濟的金融化,催生了超級全球化時代。由於已開發經濟總量占比全球經濟的70%以上,西方金融市場的過低利率催生出大量的熱錢,對開發中經濟體產生了複雜的影響。如果美國在未來3年保持超低利率,新一輪資金潮的流動對全球經濟也將產生巨大影響,特別是美國向全球轉移通脹的風險。

在超低利率之外,FED也承諾,將確保美國國內的通脹率維持在2%。但是,多方研判除非美國的就業繼續好轉,否則要達標難度很大。而美國就業的好轉,不僅取決於拜登政府的新一輪刺激計畫,也取決於全球經濟的好轉。不過,美國經濟要經歷漫長的結構性調整,拜登的計畫能否有效還得觀察。

美國經濟比預期更快復甦,顯然將對中美關係產生新的影響。第一是中國經濟趕超美國的速度將放緩。2020年,中國經濟增速比美國高出5.8個百分點,中國經濟總量占美國比重從2019年的三分之二提升至2020年的四分之三,中國在世界經濟中的地位進一步上升。1980年-2019年間,中國經濟增速年均高出美國6.8個百分點;2014年-2019年間,中國經濟增速年均高出美國4.4個百分點。今後兩年,預計中美經濟增速差距將縮小至3個百分點。因此,根據中美新的經濟增長速度,中國經濟總量趕超美國的時間需重新預測。

其次,拜登新經濟政策將更多取決於全球疫情發展。目前,各方均沒有對疫情如何破壞美國經濟做出整體評估,因而仍在延續舊的宏觀經濟框架,FED的政策基調即是證明。不過,新冠疫情並不是一次典型的經濟或者金融危機,而是伴隨著生命健康安全的危機。在新冠疫情衝擊下,美國的弱點也逐一暴露。除了對服務業的衝擊外,諸如價值含量低的口罩、呼吸機等醫療健康產業外包引發的供應鏈危機也很嚴重,而這些低端產業的回流與拜登政府出臺的最低工資有所抵觸,顯示出美國經濟結構調整仍需數年時間。

與2020年不同的是,2021年對供應鏈危機的關注,已經轉向疫苗的全球分配。目前,全球主要富裕人群訂購了60%的疫苗,因而各方預期發達經濟體的經濟復甦要更快一些。但是,疫情之所以是一場全球性危機,正是源於其傳播的範圍和速度並不受制于經濟和金融政策,而主要取決於社會政策和治理水準。發展中國家的疫情發展仍有很強的不確定性。如果美國不能真正立足於多邊主義,幫助世界走出這場危機,那麼美國經濟走出危機的時間也會延長。

再者是拜登政府需重視貿易對美國經濟復甦的積極作用。在川普時代,儘管美國經濟學家確認,美國製造業流失和製造業工人下降主要是技術進步所致,全球化總體上是有利於美國的,但川普仍將矛盾聚焦於積極參與全球化的中國。拜登政府上任之後,正在重新評估特朗普政府給中國施加的關稅,但並未明確說一定放棄川普的貿易政策。事實上,新冠疫情期間,來自中國的醫療產品對美國控制疫情發揮了積極的作用。而且,拜登新經濟政策要挽救美國社會的中下階層,除了直接發現金之外,也將離不開貿易。因而,拜登政府應儘早明確對華貿易政策,如此方能穩定國際企業的復甦預期。

假設民主黨在2021年推出稅改議案,預計該議案大概率會在眾議院通過,在參議院被擱置。在兩院意見不一致的情況下,美國國會將臨時成立兩院代表組成的聯席會議委員會,再進行審議、商討以達成妥協方案。因此,雖不確定加稅議案的最終結果如何,但根據以上分析,兩院通過的加稅議案相較於拜登競選綱領中的政策,將相對溫和。

雖然財政刺激方案、加稅議案、中美貿易上仍有較多不確定性,但是拜登政府整體的政策方向是回歸美國領導下的國際合作,政策波動和整體不確定性仍小於川普政府時期。因此,拜登新政將為疫情後的全球經濟復甦帶來更多的穩定因素,這不僅有利於全球加強控制疫情的合作,也有利於經濟的復甦和資本市場的恢復。美國新政府的政策調整和經濟刺激措施,對經濟的復甦有積極幫助,而美國經濟復甦的內在動力是什麼呢?通過分析美國就業市場、居民收入、儲蓄以及資產負債水準,2021年美國經濟的主要復甦動力將來自於消費。就業市場和居民收入受衝擊程度好於預期新冠疫情造成美國失業率大幅上升,但全職工作的失業率上漲幅度有限,遠低於兼職工作失業率的上升幅度。這說明疫情對就業的影響更多是在品質較低的兼職工作,而非品質較高的全職工作。因此,此次疫情下,就業市場受到衝擊的程度要遠低於2008年金融危機時期。就業市場的穩定對疫情後的經濟復甦將起到基礎性作用,經濟重啟的速度也更快。

2020年11月的美國消費者信心指數為96.2,顯示其仍在恢復過程中,距離疫情開始前130的水準仍有差距。隨著消費者信心的進一步回升,消費將在儲蓄的推動下加速恢復,並將補償部分因疫情而減少的消費,進而有機會帶動美國經濟的全面復甦。當前,美國家庭的資產負債水準非常健康。債務對可支配收入的比值已從2008 年金融危機時的高點1.36,下降至目前的正常水準0.90,處於 20年以來最低水準。淨財富對可支配收入的比值雖然因為疫情的原因而有所下降,但仍處於5.17左右的水準,與2018年底的水準相當。

2021年美國經濟的復甦將由消費帶動,在消費的恢復過程中,服務和食物的消費在復甦進程上的差異將成為一種趨勢。美國的消費雖然已開始逐步復甦,但在個人消費支出方面並不均衡。食物消費在疫情後反彈明顯,同比增速已回升至8.3%,而服務消費仍保持負增長,但降幅已開始緩慢收窄。考慮到疫苗的生產和運輸仍需時日,美國的疫情在未來數月仍不會有較大改善,而消費者信心的恢復還需時日,尤其是對於需要前往聚集場所才可以進行的服務消費。這些因素都導致了食物和服務的消費分化日趨嚴重。

FED在2020年8月對貨幣政策框架進行了重大修訂,其中涉及的平均通脹制對 2021 年的貨幣政策走向將產生深遠影響。此外,FOMC在今年三季度的例會上也傳遞出維持寬鬆的信號。利率政策方面,2021年FED仍將維持近零利率不變,而下次加息預計將在2023年。量化寬鬆方面,三季度FOMC的會議紀要顯示,現有的資產購買計畫將維持至2022年,並在2022年下半年開始縮減購買規模。目前,FED仍處在按兵不動的狀態,靜待第二輪財政刺激方案落地。疫情後,FED實施了較大規模的貨幣寬鬆政策,這導致接下來的政策調整有限。

FED在2021年的政策調整將圍繞在強化前瞻指引和調整量化寬鬆結構這兩方面展開,其中對後者的可能調整是:擴大長債的購買比率,壓制長短利率,間接實現某種程度上的收益率曲線控制策略。展望未來,需要關注2021 年6月和9月的FOMC會議動向。關於加息預期的討論大概率將出現在今年6月的FOMC會議上,FOMC委員們將開始關心經濟復甦後可能出現的經濟過熱現象。而9月的會議將更新對2024年的經濟展望,這將直接反應出委員們對於加息幅度的預期。

美國商務部近期公佈資料顯示,2020年美國經濟增長萎縮3.5%。這一估計要略低於IMF國際貨幣基金組織的預測數位3.4%,但顯著差於FED去年12月中旬的預估值萎縮2.4%。這一增長記錄為1946年以來美國最嚴重的經濟下滑,同時也是2008年國際金融危機以來的首次經濟衰退。市場預計2021年的美國經濟將明顯好轉。FED認為,由於COVID-19疫苗已經在美國開始接種,預期美國2021年經濟增長率可以達到4.2%。

1月下旬,隨著美國民主黨以微弱優勢控制參議院,拜登政府的1.9兆美元刺激計畫將大規模實施。IMF國際貨幣基金組織認為,拜登政府的1.9兆美元刺激計畫,將把2021年美國經濟增長率提升1.25個百分點,未來3年,將為美國經濟增長貢獻5個百分點。

對於美國經濟這種發展趨勢,多數經濟學家的理解是大危機之後的觸底反彈,而不是走向穩定的增長通道。2022年美國經濟的增速仍將顯著下調,FED預測2022年經濟增速為3.2%,IMF預測為2.5%,因而美國經濟恐呈現K型復甦態勢。事實上,這種快速觸底反彈和隨後的緩慢增長可能是全球經濟的一個普遍現象。

IMF預測表明,全球經濟增速在2021年可達到5.5%,但2022年仍將下調至4.2%。更多市調機構的研判也認為,受到新冠疫情衝擊,服務業如酒店、航空、餐飲等需要4年左右的時間才能恢復到疫前。而已開發國家的經濟結構中,服務業占比接近80%,如果服務經濟不能顯著好轉,那麼該國經濟就無法邁入正常增長通道。

美國商務部在公佈2020年美國經濟資料時也強調,構成美國經濟關鍵支柱的民間消費、出口、投資以及政府支出,在2020年都經歷了顯著的衰退。未來,促進經濟復甦的動力主要有3個,一是聯邦政府支出,二是智慧財產權為主的數字經濟發展,三是住宅消費增長。對於美國2021年的經濟增長,新任總統拜登的刺激計畫被寄予厚望。

按照IMF的預測,2021年日本經濟增速為3.1%,2022年為2.4%。這是主要以開發國家經濟增長最差的。因而,日本宏觀經濟仍將呈現出一種典型的低增長、低利率、低通脹特點。日本自20世紀90年代以來曾長期保持這種增長特點,近年來也被概括為日本化。FED在近期公開聲明,FED將繼續執行其低利率政策。FED理事主席鮑威爾認為,儘管美國失業人數從去年高峰時期的2200萬人下降至980萬人,但這一失業人數與2008年國際金融危機以及20世紀30年代的大蕭條時期所差無幾。美國經濟要恢復正常還有很長的路要走,很大程度上取決於新冠疫情後續變化。

FED宣佈美國長期策略仍將維持2012年制定的基本框架,在2023年之前將利率控制在零至0.25%之間。2008年金融海嘯之後,FED也曾長期執行此一低利率策略,導致全球主要央行被迫大規模印鈔票寬鬆銀根。從2016年初,FED逐步退出量化寬鬆政策。川普當選總統之後,FED又大幅度將聯邦利率上升至2.5%,後因COVID-19肆虐,FED又繼續下調利率水準。新冠疫情暴發以來,FED事實上已經恢復了2008年國際金融危機的舉措,希望通過支持信貸流向企業和家庭,以刺激經濟復甦。

自20世紀80年代初以來,已開發國家經濟體的利率一直呈緩慢且穩步的下降趨勢,其主要驅動力是經濟的金融化,催生了超級全球化時代。由於已開發經濟總量占比全球經濟的70%以上,西方金融市場的過低利率催生出大量的熱錢,對開發中經濟體產生了複雜的影響。如果美國在未來3年保持超低利率,新一輪資金潮的流動對全球經濟也將產生巨大影響,特別是美國向全球轉移通脹的風險。

在超低利率之外,FED也承諾,將確保美國國內的通脹率維持在2%。但是,多方研判除非美國的就業繼續好轉,否則要達標難度很大。而美國就業的好轉,不僅取決於拜登政府的新一輪刺激計畫,也取決於全球經濟的好轉。不過,美國經濟要經歷漫長的結構性調整,拜登的計畫能否有效還得觀察。

美國經濟比預期更快復甦,顯然將對中美關係產生新的影響。第一是中國經濟趕超美國的速度將放緩。2020年,中國經濟增速比美國高出5.8個百分點,中國經濟總量占美國比重從2019年的三分之二提升至2020年的四分之三,中國在世界經濟中的地位進一步上升。1980年-2019年間,中國經濟增速年均高出美國6.8個百分點;2014年-2019年間,中國經濟增速年均高出美國4.4個百分點。今後兩年,預計中美經濟增速差距將縮小至3個百分點。因此,根據中美新的經濟增長速度,中國經濟總量趕超美國的時間需重新預測。

其次,拜登新經濟政策將更多取決於全球疫情發展。目前,各方均沒有對疫情如何破壞美國經濟做出整體評估,因而仍在延續舊的宏觀經濟框架,FED的政策基調即是證明。不過,新冠疫情並不是一次典型的經濟或者金融危機,而是伴隨著生命健康安全的危機。在新冠疫情衝擊下,美國的弱點也逐一暴露。除了對服務業的衝擊外,諸如價值含量低的口罩、呼吸機等醫療健康產業外包引發的供應鏈危機也很嚴重,而這些低端產業的回流與拜登政府出臺的最低工資有所抵觸,顯示出美國經濟結構調整仍需數年時間。

與2020年不同的是,2021年對供應鏈危機的關注,已經轉向疫苗的全球分配。目前,全球主要富裕人群訂購了60%的疫苗,因而各方預期發達經濟體的經濟復甦要更快一些。但是,疫情之所以是一場全球性危機,正是源於其傳播的範圍和速度並不受制于經濟和金融政策,而主要取決於社會政策和治理水準。發展中國家的疫情發展仍有很強的不確定性。如果美國不能真正立足於多邊主義,幫助世界走出這場危機,那麼美國經濟走出危機的時間也會延長。

再者是拜登政府需重視貿易對美國經濟復甦的積極作用。在川普時代,儘管美國經濟學家確認,美國製造業流失和製造業工人下降主要是技術進步所致,全球化總體上是有利於美國的,但川普仍將矛盾聚焦於積極參與全球化的中國。拜登政府上任之後,正在重新評估特朗普政府給中國施加的關稅,但並未明確說一定放棄川普的貿易政策。事實上,新冠疫情期間,來自中國的醫療產品對美國控制疫情發揮了積極的作用。而且,拜登新經濟政策要挽救美國社會的中下階層,除了直接發現金之外,也將離不開貿易。因而,拜登政府應儘早明確對華貿易政策,如此方能穩定國際企業的復甦預期。

假設民主黨在2021年推出稅改議案,預計該議案大概率會在眾議院通過,在參議院被擱置。在兩院意見不一致的情況下,美國國會將臨時成立兩院代表組成的聯席會議委員會,再進行審議、商討以達成妥協方案。因此,雖不確定加稅議案的最終結果如何,但根據以上分析,兩院通過的加稅議案相較於拜登競選綱領中的政策,將相對溫和。

雖然財政刺激方案、加稅議案、中美貿易上仍有較多不確定性,但是拜登政府整體的政策方向是回歸美國領導下的國際合作,政策波動和整體不確定性仍小於川普政府時期。因此,拜登新政將為疫情後的全球經濟復甦帶來更多的穩定因素,這不僅有利於全球加強控制疫情的合作,也有利於經濟的復甦和資本市場的恢復。美國新政府的政策調整和經濟刺激措施,對經濟的復甦有積極幫助,而美國經濟復甦的內在動力是什麼呢?通過分析美國就業市場、居民收入、儲蓄以及資產負債水準,2021年美國經濟的主要復甦動力將來自於消費。就業市場和居民收入受衝擊程度好於預期新冠疫情造成美國失業率大幅上升,但全職工作的失業率上漲幅度有限,遠低於兼職工作失業率的上升幅度。這說明疫情對就業的影響更多是在品質較低的兼職工作,而非品質較高的全職工作。因此,此次疫情下,就業市場受到衝擊的程度要遠低於2008年金融危機時期。就業市場的穩定對疫情後的經濟復甦將起到基礎性作用,經濟重啟的速度也更快。

2020年11月的美國消費者信心指數為96.2,顯示其仍在恢復過程中,距離疫情開始前130的水準仍有差距。隨著消費者信心的進一步回升,消費將在儲蓄的推動下加速恢復,並將補償部分因疫情而減少的消費,進而有機會帶動美國經濟的全面復甦。當前,美國家庭的資產負債水準非常健康。債務對可支配收入的比值已從2008 年金融危機時的高點1.36,下降至目前的正常水準0.90,處於 20年以來最低水準。淨財富對可支配收入的比值雖然因為疫情的原因而有所下降,但仍處於5.17左右的水準,與2018年底的水準相當。

2021年美國經濟的復甦將由消費帶動,在消費的恢復過程中,服務和食物的消費在復甦進程上的差異將成為一種趨勢。美國的消費雖然已開始逐步復甦,但在個人消費支出方面並不均衡。食物消費在疫情後反彈明顯,同比增速已回升至8.3%,而服務消費仍保持負增長,但降幅已開始緩慢收窄。考慮到疫苗的生產和運輸仍需時日,美國的疫情在未來數月仍不會有較大改善,而消費者信心的恢復還需時日,尤其是對於需要前往聚集場所才可以進行的服務消費。這些因素都導致了食物和服務的消費分化日趨嚴重。

FED在2020年8月對貨幣政策框架進行了重大修訂,其中涉及的平均通脹制對 2021 年的貨幣政策走向將產生深遠影響。此外,FOMC在今年三季度的例會上也傳遞出維持寬鬆的信號。利率政策方面,2021年FED仍將維持近零利率不變,而下次加息預計將在2023年。量化寬鬆方面,三季度FOMC的會議紀要顯示,現有的資產購買計畫將維持至2022年,並在2022年下半年開始縮減購買規模。目前,FED仍處在按兵不動的狀態,靜待第二輪財政刺激方案落地。疫情後,FED實施了較大規模的貨幣寬鬆政策,這導致接下來的政策調整有限。

FED在2021年的政策調整將圍繞在強化前瞻指引和調整量化寬鬆結構這兩方面展開,其中對後者的可能調整是:擴大長債的購買比率,壓制長短利率,間接實現某種程度上的收益率曲線控制策略。展望未來,需要關注2021 年6月和9月的FOMC會議動向。關於加息預期的討論大概率將出現在今年6月的FOMC會議上,FOMC委員們將開始關心經濟復甦後可能出現的經濟過熱現象。而9月的會議將更新對2024年的經濟展望,這將直接反應出委員們對於加息幅度的預期。