每月專欄

2020-01-06

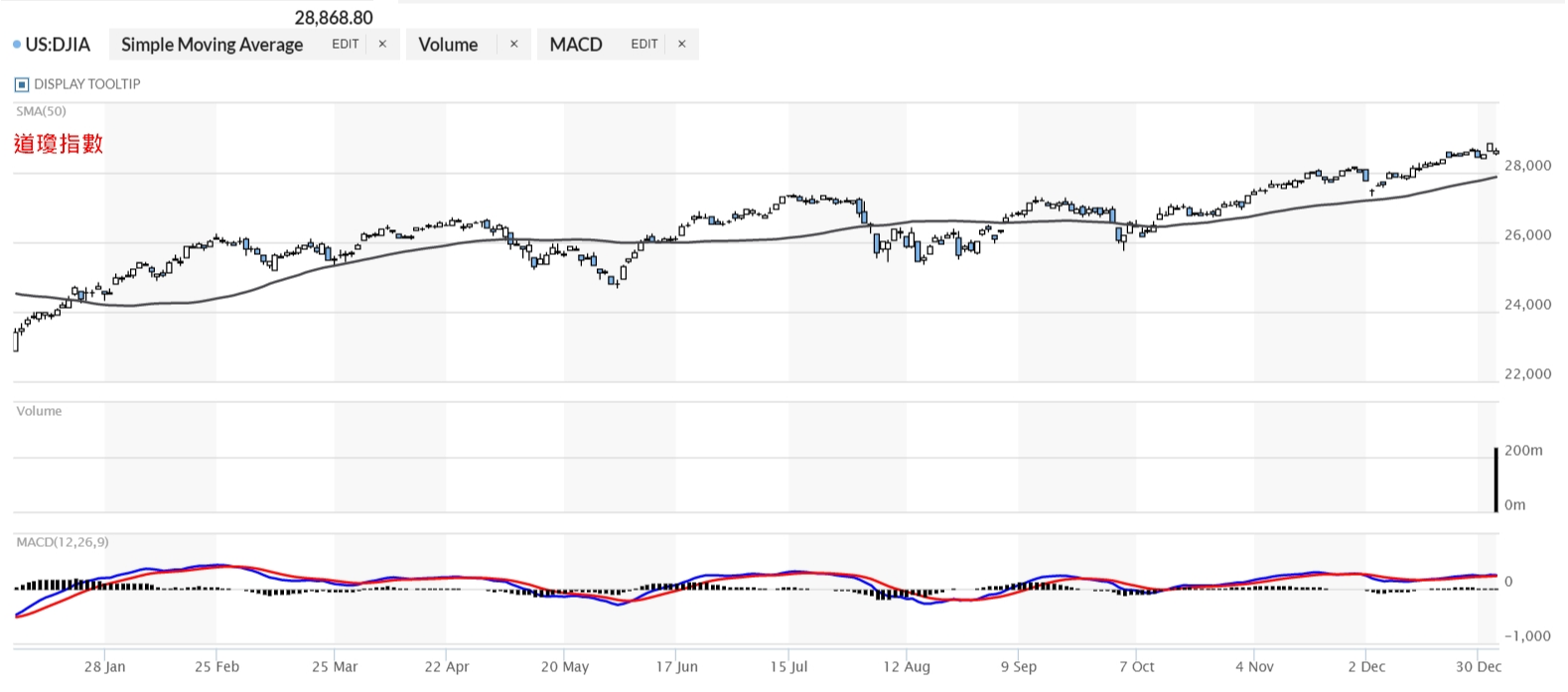

李全順 : 2020-1月全球經濟趨勢追蹤與預測-【經濟運行穩定,升息腳步放緩篇】

FED表態經濟運行穩定,升息腳步放緩停看聽

美國FED FOMC公告去年12月貨幣政策會議紀要顯示,多數FED官員認為當前利率處於適當水準,貿易爭端等風險有所緩解,全球經濟可能出現企穩跡象。紀要顯示,FED高層認為將利率保持在當前水準足以支持美國經濟溫和增長、勞動力市場強勁和通膨穩定,還可以讓FED評估其政策對美國經濟的整體影響,讓美國經濟在受到全球局勢影響時得到緩衝。但一些與會者也擔憂,長期保持低利率可能會助長過度冒險行為,從而加劇美國金融領域失衡。

美國經濟仍面臨一定程度的下行風險,但部分風險近來略有緩解,如英國無協議“脫歐”可能性進一步降低等。此外,有跡象表明全球經濟增長前景可能正在企穩。該紀要指出,FED官員討論了去年9月以來美國短期融資市場出現的流動性緊張問題,並考慮採取回購以外措施來調節流動性。數月來,FED一直在通過隔夜回購和購買美國國債等手段向市場注入流動性。FED去年12月11日宣佈將聯邦基金利率目標區間維持在1.5%至1.75%不變,符合市場普遍預期。受全球經濟放緩、經貿摩擦和多重不確定性影響,FED 2019年3次降息,降息幅度為75個基點。美FED主席和多位官員發言傳遞出一個信號,目前美FED對經濟前景持樂觀態度,只要經濟按照現有軌跡運行,當前的貨幣政策是適宜的。這被市場普遍解讀為暫停降息的信號。不管美FED繼續降息與否,如今全球已經不可否認地掀起了降息潮,美國目前寬鬆的貨幣政策對其自身乃至全球經濟來說機遇和挑戰並存。

根據上次會議發佈的預測,在17位官員中,有13位預計在2020年維持利率不變,有4位預計將加息25個基點。大多數人預測2021年和2022年至少會有一次加息。沒有官員預測會在未來三年內降息。官員們還關注了他們最近採取的安撫貨幣市場的措施。9月份的緊張局勢導致隔夜利率飆升。會議紀要稱,會議中提到的議題包括“在外匯儲備規模龐大的體系中,常設回購機制的潛在作用”。FED在年底通過公開市場回購操作提供了2560億美元的臨時流動性,以避免出現現金短缺。在2019年的最後一次運行中,該系統僅獲得256億美元的注資,而最高可獲得資金為1500億美元。FED計畫在2020年1月之前進行回購操作。

美FED主席鮑威爾表示對當前貨幣政策感到滿意,若接下來美國經濟狀況與美FED預期一致,那麼當前貨幣政策是“適當的”。美FED在降息方面的空間並沒有以往那麼大。美國的新常態是更低的利率、更低的通脹以及更低的經濟增速。2019年11月27日美FED發佈的經濟褐皮書對經濟狀況的描述是前景依然樂觀。美國經濟多數地區的消費持續穩定增長,房屋銷售持平或上升;製造業方面,雖然大多數地區仍然沒有增長,但製造業擴張地區的數量有所增加且Markit 揭櫫PMI指數已經連續三個季度回升;就業方面,各地區的勞動力市場維持緊平衡狀態,就業人數小幅上升,工資溫和增長;通脹方面,受關稅和油價因素影響,2020年的通脹可能有所上升。

美國發佈的三季度美國實際GDP年化增長率從初步報告的1.9%上修至2.1%,比第二季度實際增長率2.0%有所回升,不過比第一季度3.1%的增長率有所降低。同時,美FED多位官員也相繼發言力挺美國經濟增長前景。美FED副主席克拉理達表示鑒於美國經濟處於或接近充分就業和價格穩定狀況,現在是執行和反思美FED貨幣政策框架的絕佳時機。美國經濟表現良好,貨幣政策適宜,如果前景發生重大變化,將調整貨幣政策以支援我們最大的就業和價格穩定目標。

不管美FED是否繼續降息,如今全球已不可否認地掀起了降息潮,一些地區和國家如歐洲、日本甚至在“負利率”中且行且探索。目前美國寬鬆的貨幣政策猶如一把“雙刃劍”,在給全球經濟帶來挑戰的同時,也給自身經濟發展帶來了風險。美國GDP環比增速降至1.9%,美國製造業PMI跌落到榮枯線以下至47.8的水準,為2008年金融危機爆發以來最低點。為挽救持續不振的經濟,美國只能祭出降息刺激經濟增長。事實上,經濟增長動力不足和美國挑起貿易戰給全球經濟增長帶來的不確定性才是美FED降息背後的主因。儘管降息可以刺激金融市場,迫使銀行提供貸款,似乎可以提振經濟增長,但其引發的降息潮和負利率短期或削弱銀行本已有限的盈利,長期化則會影響存款意願。

至於美國經濟前景,FED主席鮑威爾稱存在“值得關注的風險”,特別是龐大的財政赤字和不斷擴大的國債規模使美國政府利息支出不斷增長。此外,美國通脹水準長期低於美FED目標,可能導致長期通脹預期下降。在2019年10月底第三次降息時,鮑威爾曾表示,堅持2%的通脹目標,在實現這個目標或通脹面臨上行風險之前不考慮加息。不過,美國經濟面臨多重風險,一旦美國經濟進入衰退期,美國貨幣政策有可能出現變化。美FED既然可以在幾個月內從加息轉為三次降息,也有可能在幾個月內從降息轉為加息,因而投資者需要密切關注新規的推行以及相關官員的表態。

受許多因素影響,之前美國國債收益率倒掛現象有所緩解。短期或受到降息預期與FED擴表影響,長期或受部分經濟資料樂觀,貿易談判向好影響。除去已經使用過的通過短期國債夠買方式進行擴表以及持續開展定期和隔夜回購協議操作,降息是FED進行貨幣政策操作的首選。若未來美元流動性的問題沒有緩解,或者美國政府債務相應進一步擴大,當前所採用的擴表舉措或將擴大規模或延長期限,其未來存在發展成為QE的可能。

美債長期收益率下行了4BP左右,短期變動相對較小,這與FED與理事主席鮑威爾對經濟的樂觀描述有些出入。FED只是暫時地停止了降息,12月份可能不會再降息,但是2020年上半年或將再次進入降息節奏。理事主席鮑威爾也並沒有將降息大門關上,其認為如果前景發生實質改變,將繼續作出回應;而FED當前已經進入“一會一議”的節奏,這也意味著經濟前景一旦變化,那麼降息也將再次來臨。讓FED對當前貨幣政策感到處於良好位置的原因,很重要的一點是,風險的降低。市場也認識到這一點,所以最近市場的長期降息預期,與英鎊的走勢高度相關。鮑威爾認為前景面臨的風險已朝積極方向發展,英國無協議退歐的風險似乎已大幅下降。中美貿易談判也出現進展。關於風險這一部分,FED的降息或許會因此暫停。而且,隨著外部風險繼續緩和,年內美債有繼續調整可能。但是,從一個更長期的視角看,對美國的經濟難以像FED聲明裡面描述的那般樂觀。從企業角度觀察,美國企業利潤的下降值得關注,而且當前企業融資杠杆創歷史新高,倘若企業利潤繼續惡化,或恐將引發美國企業的信用風險危機;從居民消費角度觀察,雖然FED會議聲明提到居民支出以強大的速度增長,但是當前薪資增速放緩,利息支出增加且儲蓄率提高,消費端也將承壓。因此,這一次保險性降息可能不夠,2020年上半年,FED可能將重新回到降息的路徑當中。

美國ISM發佈2019年12月PMI美國製造業採購經理人指數降至47.2,連續5個月低於榮枯線,反映出美國製造業面臨嚴峻考驗。50是PMI榮枯線,低於50意味著經濟活動處於收縮狀態。報告顯示,去年12月美國製造業訂單繼續減少,工廠持續減產。12月美國製造業採購經理人指數是自2009年6月以來的最低值。報告顯示,美國製造業採購經理人指數2019年平均值為51.2,是10年來的最低水準,比2018年的平均值下降了7.6,是2001年以來的最大降幅。12月,美國18個製造領域中,15個出現萎縮,其中服裝和木製品業最為嚴重。報告還顯示,美國工廠就業指數降至2016年1月以來的最低水準,意味著儘管美國就業市場在其它領域普遍強勁,但是製造業的就業態勢進一步疲軟。主要是受到美國國內企業投資回檔、全球需求走軟以及美中貿易關係的影響。波音公司737MAX飛機遭遇禁飛成為美國製造業採購經理人指數難以迅速恢復的原因之一。

美國FED FOMC公告去年12月貨幣政策會議紀要顯示,多數FED官員認為當前利率處於適當水準,貿易爭端等風險有所緩解,全球經濟可能出現企穩跡象。紀要顯示,FED高層認為將利率保持在當前水準足以支持美國經濟溫和增長、勞動力市場強勁和通膨穩定,還可以讓FED評估其政策對美國經濟的整體影響,讓美國經濟在受到全球局勢影響時得到緩衝。但一些與會者也擔憂,長期保持低利率可能會助長過度冒險行為,從而加劇美國金融領域失衡。

美國經濟仍面臨一定程度的下行風險,但部分風險近來略有緩解,如英國無協議“脫歐”可能性進一步降低等。此外,有跡象表明全球經濟增長前景可能正在企穩。該紀要指出,FED官員討論了去年9月以來美國短期融資市場出現的流動性緊張問題,並考慮採取回購以外措施來調節流動性。數月來,FED一直在通過隔夜回購和購買美國國債等手段向市場注入流動性。FED去年12月11日宣佈將聯邦基金利率目標區間維持在1.5%至1.75%不變,符合市場普遍預期。受全球經濟放緩、經貿摩擦和多重不確定性影響,FED 2019年3次降息,降息幅度為75個基點。美FED主席和多位官員發言傳遞出一個信號,目前美FED對經濟前景持樂觀態度,只要經濟按照現有軌跡運行,當前的貨幣政策是適宜的。這被市場普遍解讀為暫停降息的信號。不管美FED繼續降息與否,如今全球已經不可否認地掀起了降息潮,美國目前寬鬆的貨幣政策對其自身乃至全球經濟來說機遇和挑戰並存。

根據上次會議發佈的預測,在17位官員中,有13位預計在2020年維持利率不變,有4位預計將加息25個基點。大多數人預測2021年和2022年至少會有一次加息。沒有官員預測會在未來三年內降息。官員們還關注了他們最近採取的安撫貨幣市場的措施。9月份的緊張局勢導致隔夜利率飆升。會議紀要稱,會議中提到的議題包括“在外匯儲備規模龐大的體系中,常設回購機制的潛在作用”。FED在年底通過公開市場回購操作提供了2560億美元的臨時流動性,以避免出現現金短缺。在2019年的最後一次運行中,該系統僅獲得256億美元的注資,而最高可獲得資金為1500億美元。FED計畫在2020年1月之前進行回購操作。

美FED主席鮑威爾表示對當前貨幣政策感到滿意,若接下來美國經濟狀況與美FED預期一致,那麼當前貨幣政策是“適當的”。美FED在降息方面的空間並沒有以往那麼大。美國的新常態是更低的利率、更低的通脹以及更低的經濟增速。2019年11月27日美FED發佈的經濟褐皮書對經濟狀況的描述是前景依然樂觀。美國經濟多數地區的消費持續穩定增長,房屋銷售持平或上升;製造業方面,雖然大多數地區仍然沒有增長,但製造業擴張地區的數量有所增加且Markit 揭櫫PMI指數已經連續三個季度回升;就業方面,各地區的勞動力市場維持緊平衡狀態,就業人數小幅上升,工資溫和增長;通脹方面,受關稅和油價因素影響,2020年的通脹可能有所上升。

美國發佈的三季度美國實際GDP年化增長率從初步報告的1.9%上修至2.1%,比第二季度實際增長率2.0%有所回升,不過比第一季度3.1%的增長率有所降低。同時,美FED多位官員也相繼發言力挺美國經濟增長前景。美FED副主席克拉理達表示鑒於美國經濟處於或接近充分就業和價格穩定狀況,現在是執行和反思美FED貨幣政策框架的絕佳時機。美國經濟表現良好,貨幣政策適宜,如果前景發生重大變化,將調整貨幣政策以支援我們最大的就業和價格穩定目標。

不管美FED是否繼續降息,如今全球已不可否認地掀起了降息潮,一些地區和國家如歐洲、日本甚至在“負利率”中且行且探索。目前美國寬鬆的貨幣政策猶如一把“雙刃劍”,在給全球經濟帶來挑戰的同時,也給自身經濟發展帶來了風險。美國GDP環比增速降至1.9%,美國製造業PMI跌落到榮枯線以下至47.8的水準,為2008年金融危機爆發以來最低點。為挽救持續不振的經濟,美國只能祭出降息刺激經濟增長。事實上,經濟增長動力不足和美國挑起貿易戰給全球經濟增長帶來的不確定性才是美FED降息背後的主因。儘管降息可以刺激金融市場,迫使銀行提供貸款,似乎可以提振經濟增長,但其引發的降息潮和負利率短期或削弱銀行本已有限的盈利,長期化則會影響存款意願。

至於美國經濟前景,FED主席鮑威爾稱存在“值得關注的風險”,特別是龐大的財政赤字和不斷擴大的國債規模使美國政府利息支出不斷增長。此外,美國通脹水準長期低於美FED目標,可能導致長期通脹預期下降。在2019年10月底第三次降息時,鮑威爾曾表示,堅持2%的通脹目標,在實現這個目標或通脹面臨上行風險之前不考慮加息。不過,美國經濟面臨多重風險,一旦美國經濟進入衰退期,美國貨幣政策有可能出現變化。美FED既然可以在幾個月內從加息轉為三次降息,也有可能在幾個月內從降息轉為加息,因而投資者需要密切關注新規的推行以及相關官員的表態。

受許多因素影響,之前美國國債收益率倒掛現象有所緩解。短期或受到降息預期與FED擴表影響,長期或受部分經濟資料樂觀,貿易談判向好影響。除去已經使用過的通過短期國債夠買方式進行擴表以及持續開展定期和隔夜回購協議操作,降息是FED進行貨幣政策操作的首選。若未來美元流動性的問題沒有緩解,或者美國政府債務相應進一步擴大,當前所採用的擴表舉措或將擴大規模或延長期限,其未來存在發展成為QE的可能。

美債長期收益率下行了4BP左右,短期變動相對較小,這與FED與理事主席鮑威爾對經濟的樂觀描述有些出入。FED只是暫時地停止了降息,12月份可能不會再降息,但是2020年上半年或將再次進入降息節奏。理事主席鮑威爾也並沒有將降息大門關上,其認為如果前景發生實質改變,將繼續作出回應;而FED當前已經進入“一會一議”的節奏,這也意味著經濟前景一旦變化,那麼降息也將再次來臨。讓FED對當前貨幣政策感到處於良好位置的原因,很重要的一點是,風險的降低。市場也認識到這一點,所以最近市場的長期降息預期,與英鎊的走勢高度相關。鮑威爾認為前景面臨的風險已朝積極方向發展,英國無協議退歐的風險似乎已大幅下降。中美貿易談判也出現進展。關於風險這一部分,FED的降息或許會因此暫停。而且,隨著外部風險繼續緩和,年內美債有繼續調整可能。但是,從一個更長期的視角看,對美國的經濟難以像FED聲明裡面描述的那般樂觀。從企業角度觀察,美國企業利潤的下降值得關注,而且當前企業融資杠杆創歷史新高,倘若企業利潤繼續惡化,或恐將引發美國企業的信用風險危機;從居民消費角度觀察,雖然FED會議聲明提到居民支出以強大的速度增長,但是當前薪資增速放緩,利息支出增加且儲蓄率提高,消費端也將承壓。因此,這一次保險性降息可能不夠,2020年上半年,FED可能將重新回到降息的路徑當中。

美國ISM發佈2019年12月PMI美國製造業採購經理人指數降至47.2,連續5個月低於榮枯線,反映出美國製造業面臨嚴峻考驗。50是PMI榮枯線,低於50意味著經濟活動處於收縮狀態。報告顯示,去年12月美國製造業訂單繼續減少,工廠持續減產。12月美國製造業採購經理人指數是自2009年6月以來的最低值。報告顯示,美國製造業採購經理人指數2019年平均值為51.2,是10年來的最低水準,比2018年的平均值下降了7.6,是2001年以來的最大降幅。12月,美國18個製造領域中,15個出現萎縮,其中服裝和木製品業最為嚴重。報告還顯示,美國工廠就業指數降至2016年1月以來的最低水準,意味著儘管美國就業市場在其它領域普遍強勁,但是製造業的就業態勢進一步疲軟。主要是受到美國國內企業投資回檔、全球需求走軟以及美中貿易關係的影響。波音公司737MAX飛機遭遇禁飛成為美國製造業採購經理人指數難以迅速恢復的原因之一。