每月專欄

2019-06-06

《專題報導》花蓮6.1強震撼全台 台灣人不可不知的地震險「眉角」

近來地牛很不安分,前幾周在花蓮發生芮氏規模6.1地震,全台超有感;地震猛烈搖晃的當下,小編正在桌前吃著香噴噴的午餐、被嚇得不知要不要奪門而出,即便地震停了下來,仍然心有餘悸……;其實地震對於居住在台灣的你我來說,應該並不陌生,甚至可以說是很熟悉,有關地震基本險的相關知識,你我不可不知,投保時有哪些眉角要注意?以下跟著一起來了解。

仍有房貸時,地震險全損理賠金6成優先償還銀行

根據統計數據顯示,國人投保地震基本險比例偏低,只有3成左右的投保率,且已是歷史最高紀錄。儘管台灣地震頻率不算低,絕大多數人選擇投保的意願普遍不高,其中有很大的原因還是因為房貸向銀行貸款而被要求非保不可,但是等到繳清房貸後,立刻取消地震險的也大有人在,「風險意識明顯不足!」

不過,針對有這種心態的保戶,保險顧問提醒,要特別留意如果是仍在貸款中的房屋因為地震「全毀」,地震基本險理賠金額中有高達6成要優先償還給銀行,「也有可能一毛理賠金都拿不到,沒了藏身之所還得負擔一大筆重建費用、賠了夫人又折兵,可謂雪上加霜、得不償失!」

舉例來說,假設重建成本需要80萬元,地震基本險理賠金額80萬元中的6成要優先償還給銀行,也就是保戶只能拿到其中的32萬元;但是如果保戶有額外加購超額地震險或是擴大地震險,同時重建成本超過150萬元(依據為地震基本險最高理賠上限),那麼這多出的150萬元則不用優先償還給銀行。

4種地震險先搞清楚「現在保還來得及!」

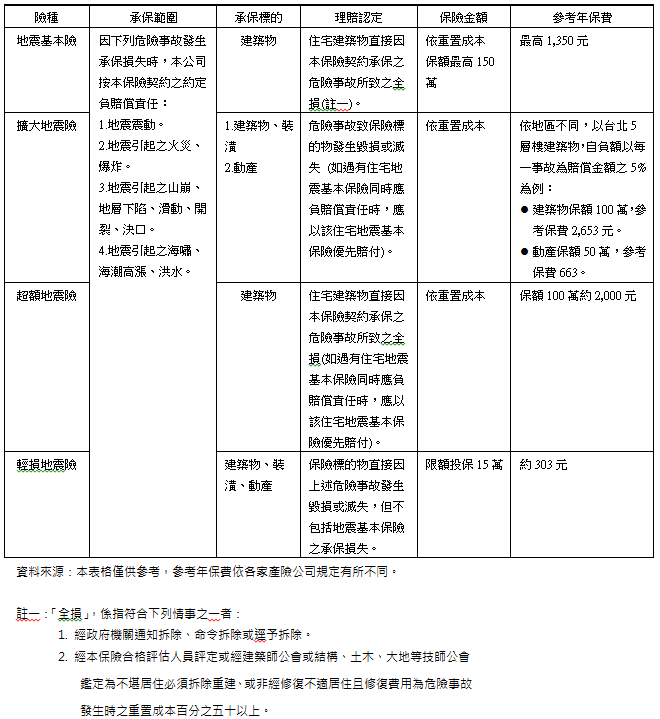

看到這裡,你注意到了嗎?除了地震基本險外,還有所謂的超額地震險、擴大地震險,那是什麼?除此之外,關於地震還有其他險種?下表整理4種地震險包括:地震基本險、超額地震險、擴大地震險及輕損地震險的給付項目和詳細保障內容:

投保地震險前,2個常見迷思你一定要知道!

在看完上方列表後,是否恍然大悟:「哦,原來地震基本險只有房屋全倒或是半倒時才可以理賠!」為了讓讀者更加清楚了解地震險,小花平台保險顧問整理了2個常見對於地震險容易混淆的迷思:

迷思1、因為我有投保地震險,地震房屋受損發生龜裂現象,可以獲得理賠?

答案是:不能!

原因在於地震險規定建物在全損(半倒或是全倒)的情況下才能理賠,以地震基本險來說,附加在住宅火險下,只要投保住宅火險就一定要加買地震基本險,一般投保費率為新台幣1,350元、最高理賠上限為150萬元,不因房價高低而有差異;換個角度來看,如果就目前動輒上千萬元房價的台北市來說,萬一不幸發生地震致使建物全損,其實這樣的理賠金助益不大,真的是不太夠用!

迷思2、投保了地震險如果覺得保額不夠,可以再加保?

答案是:可以!

就如同前述所言,當理賠金額不敷損失時,可以再加保超額地震險或是擴大地震險,只是這兩個險種承保範圍和理賠認定皆不同,需特別注意。

以超額地震險來說,理賠認定與地震基本險相同,都是建物全損時才有理賠,在理賠金額上,如同字面上的意思,覺得最初的保障不足,可以拉高理賠金額,例如從原本只有150萬元拉高到自己希望買到的額度。

至於擴大地震險則不需要建物全損就有理賠,且包括牆壁龜裂、磁磚破裂等不動產損失或是內裝如:家電、櫥櫃傾倒破損也都有理賠。據金管會統計,擴大地震險1年保費統一為2,492元,平均每天不到7元;這樣看來,多加保一個擴大地震險,在增加保障的同時,也不致構成壓力。

溫馨提醒:

屋主一定要先投保住宅火險附加地震基本險,才能加保超額地震險、擴大地震險或是輕損地震險。不過,需要特別注意的是,對於在外租屋者來說,由於沒有房屋所有權、房屋不屬於自己,依現行法規規定,不用投保基本地震險,但是可以住宅火險加保輕損地震險。

文章來源 : 小花平台

|

|

|

服務專線: 02 7730 6589 |