每月專欄

2016-06-01

王祐宸:長期看護大不同

2014年1月8日《長照服務法》終於在立法院通過初審,但後續的施行細則,才是真正影響民眾權益的關鍵。2016年5月為提升台灣金融市場競爭力與股市投資動能,金管會希望透過調整稅制著手,近日提出調整「四稅、一費」建議,包括建立與國際接軌的合理證券市場稅制、取消對股利所得收補充保費並排除納入長照保險補充保費課徵範圍、修正所得稅法,單獨增列「年金保險費」及「長期看護醫療保險費」列舉扣除額、檢討金融營業稅合理性與將現行銀行呆帳認列費用上限由1%提高到2%以上。

經建會資料推估,2036年台灣長照需求者將達107萬人。平均一生中需要長期看護的時間進10年,以24小時的外籍看護費用來計算,1個月25,000元、一年30萬,10年即高達300萬元,恐怕退休金早已不敷使用,更晃論聘請費用更高的台籍看護!

而台灣社會高齡化會跟隨著少子的嚴重趨勢,兩種現象會造成國家經濟的衰退,甚至可能成為嚴重的社會問題及負擔。因為政府的逐漸重視台灣老年化社會隱藏的問題,今年台灣壽險業者一起強推各類看護險搶市,從保費或使用的角度來分析,晚買不如早買好,避免龐大的人力及沉重的金錢支出負擔。

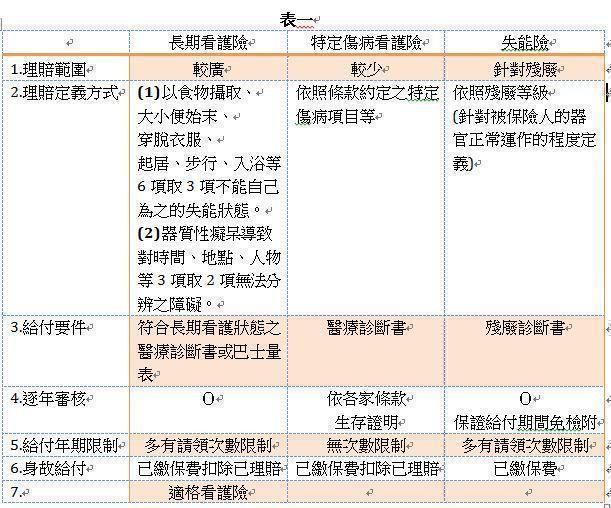

但長期看護險、類長期看護險以及失能險到底有什麼差異,大眾都明白嗎?

綜觀目前市面上長看險及類長看險,大多均為終身型商品,限期繳費保障終身,因此大多建議待基本保障規劃後,再加強長期看護等進階保障,越年輕買越便宜,而目前僅有少數幾家保險公司提供0至15歲小還可投保長看或類長看,是可以好好考慮的部分。

.png)

表一中,僅有適格看護險符合金管會規範,未來可在綜合所得稅中,增列「長期看護醫療保險費」列舉扣除額,其餘類長看以及殘扶險須併入傳統保費列舉的24,000元額度內。

不管長期看護險、類長看以及殘扶險都有其理賠的困難度與認定差異,因此完整的規劃並非把全部資金壓在同一險種上,建議採取分散規劃的方式以達到最大效益。

經建會資料推估,2036年台灣長照需求者將達107萬人。平均一生中需要長期看護的時間進10年,以24小時的外籍看護費用來計算,1個月25,000元、一年30萬,10年即高達300萬元,恐怕退休金早已不敷使用,更晃論聘請費用更高的台籍看護!

而台灣社會高齡化會跟隨著少子的嚴重趨勢,兩種現象會造成國家經濟的衰退,甚至可能成為嚴重的社會問題及負擔。因為政府的逐漸重視台灣老年化社會隱藏的問題,今年台灣壽險業者一起強推各類看護險搶市,從保費或使用的角度來分析,晚買不如早買好,避免龐大的人力及沉重的金錢支出負擔。

但長期看護險、類長期看護險以及失能險到底有什麼差異,大眾都明白嗎?

- 適格長期看護險理賠範圍較廣,採用針對被保險人的「行為能力」去定義,首次符合長期看護狀態而領取看護理賠金後,每年仍需逐年審核符合長看狀態才可領取理賠金;主要有

- 身故時,尚可領取一筆身故金,此保費最貴。

- 身故時,已繳保費乘X% - 已領取理賠金當作身故金。

- 特定傷病看護險為延伸之險種,理賠範圍較小,主要針對腦中風、帕金森氏症、阿爾茲海默症等7至12項不等之特定傷病去定義,初次符合條款約定之特定傷病領取理賠金後,依照各家條款不同,有的仍需逐年審核,亦有僅需提供生存證明即可領取續年之理賠金的商品。

- X% - 已領取理賠金當作身故金。

- 失能險與長期看護險的主要差異在於針對被保險人的「器官正常運作」的程度去定義,部分搭配工作能力認定,主要以殘廢診斷書為理賠依據,身故時,可領取已繳保費乘X%當作身故金。另有無領回之商品,相對便宜。

綜觀目前市面上長看險及類長看險,大多均為終身型商品,限期繳費保障終身,因此大多建議待基本保障規劃後,再加強長期看護等進階保障,越年輕買越便宜,而目前僅有少數幾家保險公司提供0至15歲小還可投保長看或類長看,是可以好好考慮的部分。

表一中,僅有適格看護險符合金管會規範,未來可在綜合所得稅中,增列「長期看護醫療保險費」列舉扣除額,其餘類長看以及殘扶險須併入傳統保費列舉的24,000元額度內。

不管長期看護險、類長看以及殘扶險都有其理賠的困難度與認定差異,因此完整的規劃並非把全部資金壓在同一險種上,建議採取分散規劃的方式以達到最大效益。

而對於高資產族群,有些保險從業人員會以「沒用到時,身故會退還保費當作身故金給付,免稅」,以節稅為訴求招攬客戶,此為完全不正確之資訊。根據目前國稅局認定的適格人壽保險給付免計入遺產稅的看法,需有明確保費保額差異,退還保費已明顯不符合國稅局的看法

再者,已陸續有高資產族群,被銀行理專及保險從業人員以節稅話術招攬「增額型終身壽險」等險種,根據國稅局最新看法,除原始保額外,其餘增值保額部份,較似於銀行利息增值,因此列入遺產總額計算。

所以,對於規劃保險,應回歸原始初衷,以及採用對的商品才能享有政府給付的稅賦優惠,避免偷雞不著蝕把米,得不償失。

再者,已陸續有高資產族群,被銀行理專及保險從業人員以節稅話術招攬「增額型終身壽險」等險種,根據國稅局最新看法,除原始保額外,其餘增值保額部份,較似於銀行利息增值,因此列入遺產總額計算。

所以,對於規劃保險,應回歸原始初衷,以及採用對的商品才能享有政府給付的稅賦優惠,避免偷雞不著蝕把米,得不償失。

|

|

|

服務專線: 02 7730 6589 |