每月專欄

2016-04-12

葉秀玉:所得稅務知多少?節稅第一招!

每年5月是綜合所得稅結算申報期,誠實納稅是國民應盡義務,合法節稅是國民應有權利。所得稅務知多少? 如何申報才能有效的做到合法的節稅呢?認識稅法,瞭解在稅賦上的自身權益及可享有合法的節稅利益,就可達到節稅目的。

節稅重點何在?認識所得稅相關法令,就是節稅第一招!

要真正的做好節稅規劃,則需花點心思瞭解稅法才是根本之道。知道各項扣除額之條件,自可適度節稅並維護自身權益;明白何者是應稅、免稅所得,則無短漏或溢繳稅款之虞;認識所得稅相關法令,實是節稅第一要件。

.png)

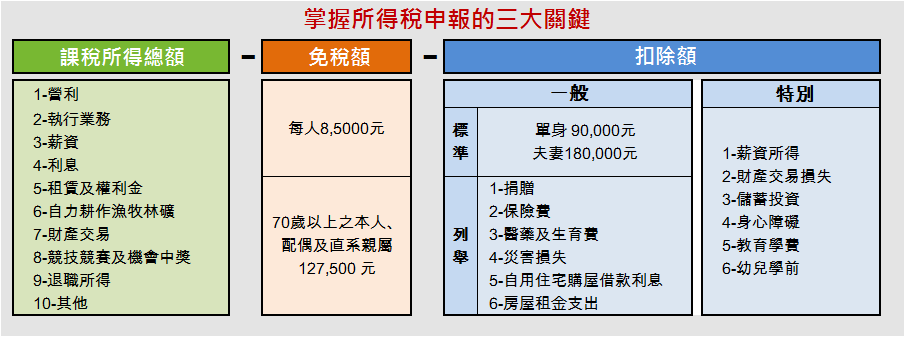

節稅亮點(一)減少應申報的所得加項

綜合所得總額:綜合所得包括營利、執行業務、薪資、利息、租賃、權利金、自力耕作漁牧林礦所得、財

產交易、競技競賽及機會中獎的獎金或給與、退職所得以及其他所得。納稅義務人、配偶和申報受扶養的親屬,全年所取得以上各類所得的合計,就是綜合所得總額。

節稅法則

善用「合法的夫妻分開申報」符合所得稅法規定分居之要件,得各自辦理結算申報及計算稅額。夫妻當年度結婚、離婚者,可選擇分開申報。夫或妻已年滿60歲或未滿60歲無謀生能力,可由其子女申報扶養。父母申報扶養仍在校就學但已婚之子女,該受扶養子女之配偶可以單獨申報。建議您利用綜合所得稅結算電子申報繳稅軟體辦理申報,申報軟體會自動選擇稅額最低之方式計算。

節稅亮點(二)增加可申報的所得減項

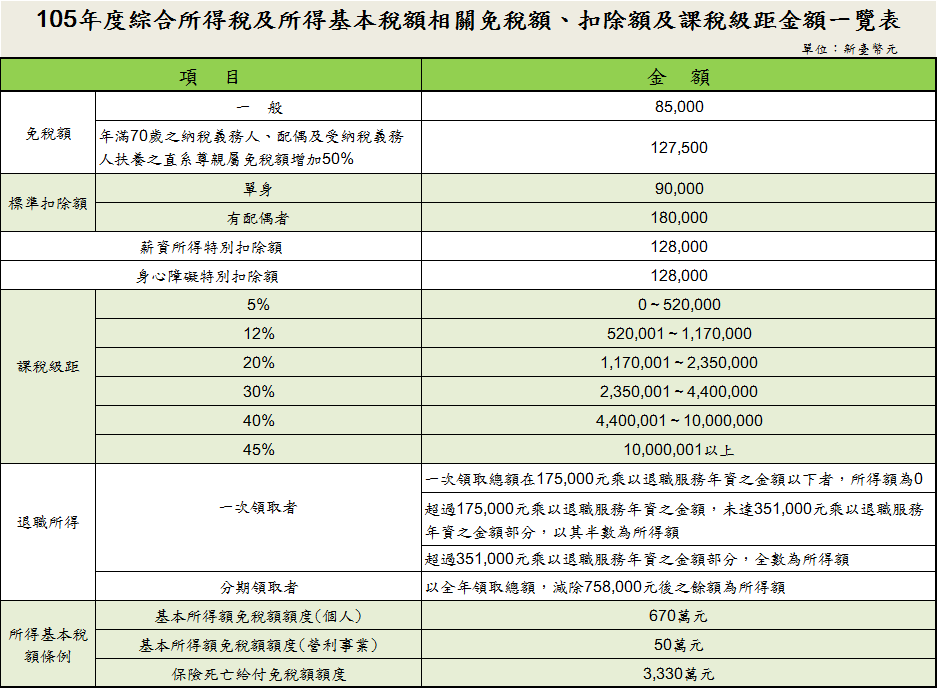

善用受扶養親屬免稅額:年滿70歲的納稅義務人、配偶及申報受扶養直系尊親屬,每人免稅額為127,500元。其餘申報受扶養親屬及未滿70歲的納稅義務人、配偶,每人免稅額為85,000元。符合所得稅法規定的下列親屬可列報扶養:直系尊親屬年滿60歲,或無謀生能力,受納稅義務人扶養者。子女或同胞兄弟、姊妹,未滿20歲,或滿20歲以上,因在校就學、身心障礙或無謀生能力受納稅義務人扶養者。其他親屬或家屬,未滿20歲或滿20歲以上因在校就學、身心障礙或無謀生能力,確係受納稅義務人扶養者。(須合於民法第1114條第4款及第1123條第3項之規定且須檢附在學證明、醫師證明或其他適當證明文件)

節稅亮點(三)善用稅額扣抵項目

扣除額有「一般扣除額」及「特別扣除額」;一般扣除額分為「標準扣除額」及「列舉扣除額」2種,需擇一填報減除,二者不得併用。

列舉扣除額:

特別扣除額有下列 6項:

扣抵稅額有下列3項:

提醒您:列舉憑證蒐齊保存,抵減扣除有保障

各應申報項目除依稅法正確填報外,對於免稅額或各項扣除額等應檢附之證明文件,於年度中蒐齊保存作為申報舉證之附件資料,則可免除事後補證困擾,所以蒐集保存列舉憑證並確保免稅或扣除項目之正確性,亦為節稅重要前提。

配合財政部推動綜合所得稅扣除額單據電子化作業,各地區國稅局於綜合所得稅結算申報期間,提供納稅義務人查詢所得及扣除額資料(目前已提供部分捐贈、保險費、醫藥及生育費、災害損失、購屋借款利息、身心障礙及教育學費等7項扣除額資料查詢)服務,民眾可多加利用。

納稅義務人如依查詢之扣除額申報扣除,可免檢附相關捐贈收據、繳費單據、稽徵機關核發之災害損失證明及身心障礙手冊影本等,但申報購屋借款利息列舉扣除之其他證明文件,仍應依規定檢附。

民眾如有不清楚,請就近向各地國稅局分局或稽徵所詢問,也可撥打免費服務專線0800-000-321查詢或向您的財務規劃師諮詢。

再次提醒您,「合法的節稅是您的權益」,請您對於綜合所得稅賦予最關愛的眼神,不要忽略它的存在,以享有最大的節稅效果。

資料來源:IFPC國際理財規劃顧問股份有限公司(International Financial Planning Corp.)

財政部稅務入口網

節稅重點何在?認識所得稅相關法令,就是節稅第一招!

要真正的做好節稅規劃,則需花點心思瞭解稅法才是根本之道。知道各項扣除額之條件,自可適度節稅並維護自身權益;明白何者是應稅、免稅所得,則無短漏或溢繳稅款之虞;認識所得稅相關法令,實是節稅第一要件。

節稅亮點(一)減少應申報的所得加項

綜合所得總額:綜合所得包括營利、執行業務、薪資、利息、租賃、權利金、自力耕作漁牧林礦所得、財

產交易、競技競賽及機會中獎的獎金或給與、退職所得以及其他所得。納稅義務人、配偶和申報受扶養的親屬,全年所取得以上各類所得的合計,就是綜合所得總額。

- 營利所得:兩稅合一(104年起個人股東扣抵稅額減半)參加配股配息與否緩課股票轉讓、送存集保、放棄緩課及涉及儲扣之操作。

- 利息所得─金融機構利息可享27萬元扣除。

- 薪資所得:夫或妻薪資所得分開計稅。勞工依勞工退休金條例第14條第3項規定在其每月工資自願提繳 6%以下之退休金可免納所得稅,故免予列入薪資所得扣繳暨免扣繳憑單之「給付總額」中。

- 執行業務所得─以收入減除成本費用後之餘額為所得。未設帳:財政部頒訂費用率核定;設帳:申報時檢附執行業務所得收支報告表(內含收入明細表及損益計算表等書表)。個人取得稿費、版稅及講演鐘點費等之收入,全年合計不超過18萬元者,得全數扣除。

- 租賃所得:指財產出租的租金收入,減去必要損耗及費用後的餘額。必要損耗及費用可核實舉證申報,或以財政部頒訂標準認列(出租土地僅得扣除該地當年度繳納的地價稅) 。無法舉證費用,減除43%必要費用:包括房屋、房屋頂樓、房屋牆面或房屋地下停車位出租取得租金收入。租賃合理而必要的損耗及費用,如折舊、修理費、地價稅、房屋稅,以出租財產為保險標的物所投保之保險費及向金融機構貸款購屋而出租所支付之利息等可逐項申報,其憑證所屬期間,應與出租期間一致,如不一致時,應按該年度實際出租期間比例攤提。提供他人無償使用應訂契約及法院公證。

- 權利金所得: 專利權、商標權、著作權、秘密方法和各種特許權利,供他人使用而取得的權利金收入減除合理而必要的損耗和費用後的餘額。個人以專利權供他人使用所取得之權利金收入,未依法設帳記載及保存憑證時,可依收入之30%計算其成本及必要費用。

- 財產交易所得- 指財產及權利因買賣或交換而取得的所得。以交易價額,減除成本及必要費用後之餘額為所得額( 須證明文件 )。個人出售房屋,有成交價無原始成本者,如符合下列情形:臺北市房地總價7千萬元以上;新北市房地總價6千萬元以上。臺北市及新北市以外地區,房地總價4千萬元以上。以實際房地總成交金額,按出售年度房屋評定現值占公告土地現值及房屋評定現值總額之比例計算房屋之收入,再以該收入之15%計算其出售房屋之所得額。除前項情形外,未能提出證明文件者,依房屋評定現值乘以財政部頒訂標準計算所得。臺北市部分:依「臺北市房屋標準價格及房屋現值評定作業點」第15點規定認定為高級住宅者:依房屋評定現值之48%計算;其餘依房屋評定現值之42%計算。註:如僅按該部核定標準申報,經稽徵機關查獲實際成交價額、原始取得成本及費用者,應按實際查得資料計算所得課稅,符合同法第110條規定者,並得處以罰鍰。財產交易所得歸屬年度以該項房屋所有權移轉登記完成日期所屬年度為準。

- 競技競賽及機會中獎的獎金或給與:參加各種競技比賽或各種機會中獎的獎金或給與,所支付的必要費用或成本准予減除。政府舉辦的獎券中獎獎金,如統一發票、公益彩券中獎獎金,僅須扣繳稅款,不併計綜合所得總額,已扣繳的稅款,亦不得抵繳應納稅額或申報退稅。

- 退職所得:個人領取的退休金、資遣費、退職金、終身俸、 非屬保險給付之養老金及依勞工退休金條例規定辦理年金保險之保險給付等所得 (有定額免稅)。

- 其他所得:前開所得以外的所得,以其收入減去因取得此項收入而支付成本及必要費用的餘額為所得額。但告發檢舉獎金及結構型商品交易所得,不併計綜合所得總額課稅。

節稅法則

善用「合法的夫妻分開申報」符合所得稅法規定分居之要件,得各自辦理結算申報及計算稅額。夫妻當年度結婚、離婚者,可選擇分開申報。夫或妻已年滿60歲或未滿60歲無謀生能力,可由其子女申報扶養。父母申報扶養仍在校就學但已婚之子女,該受扶養子女之配偶可以單獨申報。建議您利用綜合所得稅結算電子申報繳稅軟體辦理申報,申報軟體會自動選擇稅額最低之方式計算。

節稅亮點(二)增加可申報的所得減項

善用受扶養親屬免稅額:年滿70歲的納稅義務人、配偶及申報受扶養直系尊親屬,每人免稅額為127,500元。其餘申報受扶養親屬及未滿70歲的納稅義務人、配偶,每人免稅額為85,000元。符合所得稅法規定的下列親屬可列報扶養:直系尊親屬年滿60歲,或無謀生能力,受納稅義務人扶養者。子女或同胞兄弟、姊妹,未滿20歲,或滿20歲以上,因在校就學、身心障礙或無謀生能力受納稅義務人扶養者。其他親屬或家屬,未滿20歲或滿20歲以上因在校就學、身心障礙或無謀生能力,確係受納稅義務人扶養者。(須合於民法第1114條第4款及第1123條第3項之規定且須檢附在學證明、醫師證明或其他適當證明文件)

節稅亮點(三)善用稅額扣抵項目

扣除額有「一般扣除額」及「特別扣除額」;一般扣除額分為「標準扣除額」及「列舉扣除額」2種,需擇一填報減除,二者不得併用。

列舉扣除額:

- 捐贈:納稅義務人、配偶及申報受扶養親屬對於教育、文化、公益、慈善機構或團體之捐贈總額最高不超過綜合所得總額20%為限。但有關國防、勞軍之捐贈及對政府之捐獻,不受金額之限制。

- 保險費:包括納稅義務人、配偶或受其申報扶養之直系親屬之人壽、健康、傷害、年金保險等保險費,於課稅年度繳納者。每人(以被保險人計算)每年最多可扣除24,000元,不足24,000元者,為實際發生金額。但全民健康保險之保險費不受金額限制。要保人與被保險人應同一申報戶。

- 醫藥及生育費:依實際發生數列報。惟其給付對象限公立醫院、全民健康保險特約醫院、所或經財政部認定其會計紀錄完備正確之醫院者為限;另受有保險給付之部分,不得扣除。

- 災害損失:以於規定期限內向國稅局報備,而經國稅局核發災害損失證明上所載之金額申報扣除;但領受保險金或救濟金部分不得扣除。

- 自用住宅購屋借款利息:納稅義務人、配偶及受扶養親屬購買自用住宅向金融機構辦理借款的利息支出,以向金融機構借款的利息支出為限,扣除金額為利息支出減儲蓄投資特別扣除額之餘額,每年不得超過30萬元。一申報戶以一屋為限,納稅義務人、配偶或受扶養親屬104年度須在該地址辦竣戶籍登記,且無出租或供營業使用。

- 房屋租金支出:納稅義務人、配偶及受扶養直系親屬在中華民國境內租屋供自住且非供營業或執行業務使用者,其所支付之租金,每一申報戶每年扣除數額以120,000元為限。但申報有購屋借款利息者,只能在兩項支出中擇一申報扣除。

- 政治獻金法規定之捐贈: 依政治獻金法之規定,個人對同一擬參選人每年捐贈總額不得超過10萬元,且每一申報戶每年對各政黨、政治團體及擬參選人捐贈之扣除總額,不得超過各該申報戶當年度申報的綜合所得總額20%,其金額並不得超過20萬元。

- 公職人員選舉罷免法規定的競選經費。

- 私立學校法第62條規定的捐贈:個人透過財團法人私立學校 興學基金會,對學校法人或該法96年12月18日修正條文施行前已設立的財團法人私立學校的捐款,金額不得超過綜合所得總額50%;惟如未指定捐款予特定之學校法人或學校者,得全數列舉扣除。須檢附收據正本以供查核。

特別扣除額有下列 6項:

- 薪資所得特別扣除:納稅義務人、配偶或受扶養親屬有薪資所得者,每人可扣除128,000元,但其全年薪資所得未達128,000元者,僅得就其全年薪資所得總額全數扣除。

- 財產交易損失扣除額:納稅義務人、配偶及受扶養親屬財產交易損失,其每年度扣除額,以不超過當年度申報之財產交易所得為限。當年度無財產交易所得可資扣除或扣除不足者,得以以後三年度之財產交易所得扣除之〈無財交所得不得認列損失〉。若選擇各類所得分開計算稅額者,其財產交易損失僅得減除其個人之財產交易所得,不得減除其他人之財產交易所得。

- 儲蓄投資特別扣除: 納稅義務人、配偶及受扶養親屬於金融機構之存款利息、儲蓄性質信託資金之收益,全年扣除額以27萬元為限。

- 身心障礙特別扣除:納稅義務人、配偶或受扶養親屬如為領有身心障礙手冊,或精神衛生法第3條第4 項規定之病人,每人可減除128,000元。

- 教育學費特別扣除:納稅義務人申報扶養之子女就讀大專以上院校之子女教育學費(須檢附繳費收據影本或證明文件)每人每年最多扣除25,000元,不足25,000元者,以實際發生數為限,已接受政府補助者,應以扣除該補助之餘額在上述規定限額內列報。

- 幼兒學前特別扣除額: 納稅義務人申報扶養5歲以下之子女(98年以後出生),每人每年扣除25,000元。但有下列情形之一者,不得扣除:經減除本特別扣除額後,納稅義務人全年綜合所得稅適用 稅率在20%以上,或採本人或配偶之薪資所得分開計算稅額適用稅率在20%以上。納稅義務人依所得基本稅額條例第12條規定計算之基本所得額超過同條例規定之扣除金額670萬元。

扣抵稅額有下列3項:

- 投資抵減稅額:個人依廢止前促進產業升級條例第8條規定,原始認股或應募屬新興重要策略性產業之公司發行的記名股票,持有時間達3年以上者,得以取得該股票價款依規定抵減率計算限度內,抵減自當年度起5年內應納綜合所得稅額。須取得稽徵機關核發之投資抵減稅額證明書或餘額表,每年度抵減總額,不得超過當年度應納稅額50%,但最後年度不在此限。

- 重購自用住宅扣抵稅額:二年內如重購自用住宅房屋價額超過原出售價額者,得於重購年度,將原所繳納之稅額自其應納稅額中扣抵或退還。所稱扣抵或退還已納綜合所得稅,指該年度綜合所得稅確定時,因增列該財產交易所得而增加之綜合所得稅額。

- 大陸地區已繳納所得稅可扣抵稅額:臺灣人民有大陸來源所得,應併同臺灣來源所得課徵綜合所得稅。在大陸已繳納的所得稅,得自應納稅額中扣抵。扣抵的數額,不得超過因加計其大陸來源所得,而依其適用稅率計算增加的應納稅額。證明文件需經海基會驗證。

提醒您:列舉憑證蒐齊保存,抵減扣除有保障

各應申報項目除依稅法正確填報外,對於免稅額或各項扣除額等應檢附之證明文件,於年度中蒐齊保存作為申報舉證之附件資料,則可免除事後補證困擾,所以蒐集保存列舉憑證並確保免稅或扣除項目之正確性,亦為節稅重要前提。

配合財政部推動綜合所得稅扣除額單據電子化作業,各地區國稅局於綜合所得稅結算申報期間,提供納稅義務人查詢所得及扣除額資料(目前已提供部分捐贈、保險費、醫藥及生育費、災害損失、購屋借款利息、身心障礙及教育學費等7項扣除額資料查詢)服務,民眾可多加利用。

納稅義務人如依查詢之扣除額申報扣除,可免檢附相關捐贈收據、繳費單據、稽徵機關核發之災害損失證明及身心障礙手冊影本等,但申報購屋借款利息列舉扣除之其他證明文件,仍應依規定檢附。

民眾如有不清楚,請就近向各地國稅局分局或稽徵所詢問,也可撥打免費服務專線0800-000-321查詢或向您的財務規劃師諮詢。

再次提醒您,「合法的節稅是您的權益」,請您對於綜合所得稅賦予最關愛的眼神,不要忽略它的存在,以享有最大的節稅效果。

資料來源:IFPC國際理財規劃顧問股份有限公司(International Financial Planning Corp.)

財政部稅務入口網

|

|

|

服務專線: 02 7730 6589 |