每月專欄

2015-09-29

王祐宸:房地合一快速上手

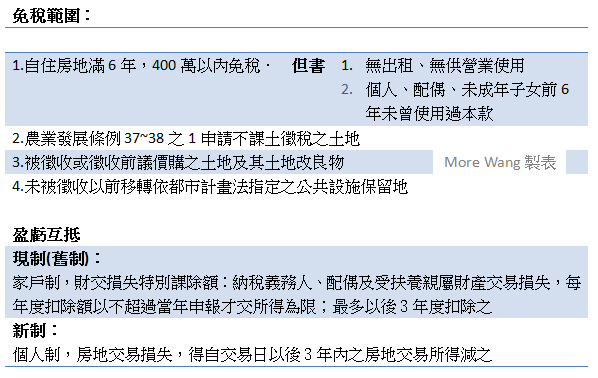

因應房地交易稅負有欠公平合理.目前土地按公告土地現值計徵土地增值稅,不課所得稅;大多房屋交易按房屋評定現值課所得稅,導致稅負偏低.以下簡略整理常見狀況與判斷原則供參考:

.png)

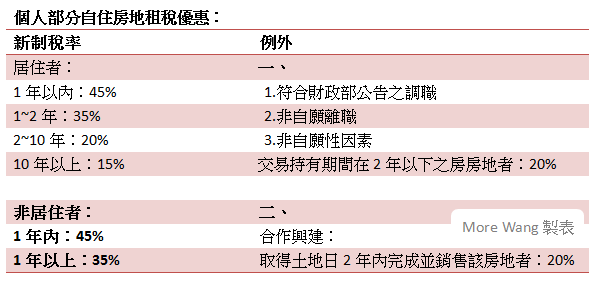

稅基之計算方式:

出價取得:房地交易所得=交易時成交金額-原始取得成本-因取得、改良或移轉而支付的費用

繼承或受贈取得:房地交易所得=交易時成交金額-繼承或受贈時房屋評定現值及公告土地現值(按物價指數調整)-因取得、改良或移轉而支付的費用

應計入課稅之所得=房地交易所得-依土地稅法計算之土地漲價總額

.PNG)

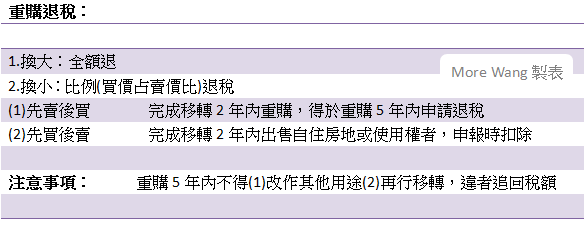

申報期限:應於房地所有權移轉之交易日,次日起算30天內申報繳納.倘若未申報或申報金額偏低時,稽徵機關可依照時價或查德資料重新核定成交金額,而非一切以申報金額為主。

未申報成本時,稽徵機關可以依照查到的資料核定其成本,若查無資料,則以(1)房屋評定現值及(2)土地公告現值按物價指數調整後核定成本。

未申報費用時,則以成交金額5%計算。

罰則:如未依照規定申報者,會有以下罰則

稅基之計算方式:

出價取得:房地交易所得=交易時成交金額-原始取得成本-因取得、改良或移轉而支付的費用

繼承或受贈取得:房地交易所得=交易時成交金額-繼承或受贈時房屋評定現值及公告土地現值(按物價指數調整)-因取得、改良或移轉而支付的費用

應計入課稅之所得=房地交易所得-依土地稅法計算之土地漲價總額

申報期限:應於房地所有權移轉之交易日,次日起算30天內申報繳納.倘若未申報或申報金額偏低時,稽徵機關可依照時價或查德資料重新核定成交金額,而非一切以申報金額為主。

未申報成本時,稽徵機關可以依照查到的資料核定其成本,若查無資料,則以(1)房屋評定現值及(2)土地公告現值按物價指數調整後核定成本。

未申報費用時,則以成交金額5%計算。

罰則:如未依照規定申報者,會有以下罰則

- 未依時限辦理,處3000以上~3萬以下罰鍰

- 有申報但短報或漏報,處漏稅額2倍以下之罰鍰

- 未申報,補徵應納稅額並按補徵稅額處3倍以下之罰鍰

- 倘若有涉及不當方式逃漏稅,則另有相關規定之刑罰

|

|

|

服務專線: 02 7730 6589 |