每月專欄

2015-08-31

簡炳權:人民幣意外貶值對資產配置的影響

8月11日,中國央行宣布調整美元兌在岸人民幣報價機制,推動美元兌人民幣走高。央行允許人民幣貶值令市場大為意外。究竟人民幣走弱對全球地區經濟和資產市場有何影響?

美元兌人民幣匯率意外抽升

資料來源:tradingeconomics.com

中國央行的動機

在8月11日之前,中國央行一直保持美元兌人民幣中間價的穩定,借此向市場展示中國政府調控經濟的能力。為了抵消資本外流,央行亦動用外匯儲備,來維持匯率穩定。受益於這些舉措,人民幣即期匯率保持穩定。但是,高度受管理人民幣的匯率並符合資本賬戶自由化以及人民幣國際化的大趨勢。

另一方面,內地經濟增長依然需要獨立的寬鬆貨幣政策支持。著名經濟學家蒙代爾曾經提出一個『不可能三角』理論,即是資本自由流動、獨立貨幣政策和浮動匯率制度三者不可能共存。所以,在上述三者之中,內地央行選擇適度貶值,以維持獨立貨幣政策和放開資本自由流動。不過,中國政府加入貨幣戰爭的可能性仍然較小。因為中國實行貨幣貶值政策的風險太高,同樣也不符合人民幣成為國際儲備貨幣的戰略目標。

短期來看,人民幣匯率將會處於一個尋求平衡的階段。從離岸人民幣遠期匯率來看,人民幣1年的貶值預期從之前的2.5%升至4%,期間經歷大幅波動。然而,近期環球股票市場波動對匯率預期產生負面的影響。

亞洲各國倍感壓力

一旦人民幣產生貶值預期,多米諾骨牌效應不可避免。而在人民幣貶值對亞洲經濟影響最為嚴重。美元兌人民幣走高的背景是亞洲經濟增長放緩,特別是區內貿易環境出現惡化的景象。因此,亞洲增長和貨幣都面臨巨大的壓力。首先,在外部不確定性的情況下,貨幣波動可能與本地資產市場波動互相作用,形成負面的循環。因為面臨匯率不確定性,外國投資者可能會減少對當地資產市場的投資。其次,當地企業可能存在貨幣錯誤搭配,也就是說外幣負債沒有外國資產和外幣收入來進行對沖。相對於1997年亞洲金融危機,區內各國的外債水平以及財政赤字都遠低於那時的水平。但是,過去幾年,在美元氾濫的時代,當地企業紛紛發行美元債券融資。一旦匯率變動,企業還款能力將會下降。最後,無論是出口或者進口企業,匯率下降都會降低區內貿易增長。總括來講,亞洲各國貨幣都面臨不同程度的貶值壓力。

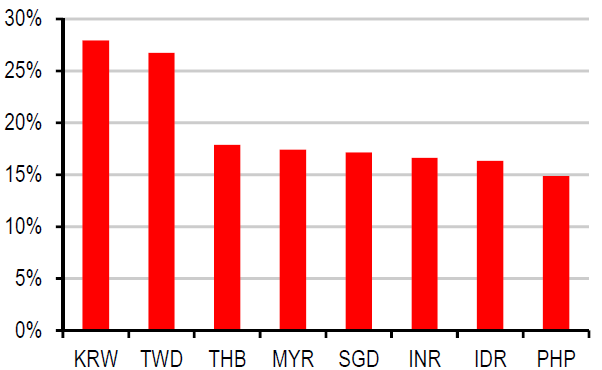

人民幣對亞洲區內其它貨幣的影響

資料來源:匯豐銀行

資產配置趨勢不變

歸咎於人民幣以外貶值和中國增長需求減弱的影響,在8月中下旬,環球股票市場大幅波動,人民幣之外的資產市場都出現『閃崩』的現象。筆者亦曾於7月的文章提及,資產價格低波動不可持續,市場隨時將會出現肥尾風險(Fat tail risk)。投資者不宜在資產價格大幅波動時衝動賣出某項資產,需要用長遠的眼光重新評估經濟增長和資產趨勢。

從實體經濟來看,發達國家經濟邊際增速相對穩定,新興經濟體增速面臨下滑。美國仍然是全球製造業的主要驅動力,歐元區穩固擴張,其中邊緣國家意大利、西班牙高位擴張;日本製造業繼續提速,新興市場則面臨惡化。所以,發達國家股票資產表現優於新興市場股票資產。貨幣政策方面,歐洲和日本主動實施貨幣寬鬆政策,資產購買計劃增加股票資產的彈性。因此,在發達國家裡面,歐元區和日本更具增長潛力。

全球經濟供需失衡令商品價格繼續受壓。包括原油在內的能源、基本金屬價格都因為供過於求而大幅下跌。短期來看,只有全球將剩餘產能去掉,商品價格才能觸底回升。近期貴金屬受惠於避險情緒,價格有所回升。筆者認為,一些貨幣存在貶值預期的投資者可以增持貴金屬資產,來規避波動性上升以及匯率下跌帶來的風險。不過,如果投資者持有類似美元的強勢貨幣,黃金的投資價值依然相當有限。

面臨環球資產價格波動率上升以及灰天鵝頻繁發生的環境(相對於黑天鵝而已,灰天鵝影響時間較短,影響範圍較輕,但是影響投資者的情緒),投資者需要增加資產配置策略來應對複雜多變的投資環境。除了傳統分散地區和資產類別部署之外,投資者亦可能選用一些另類投資策略,包括浮動利率債券、宏觀中性對沖基金來降低組合內部資產波動率。

美元兌人民幣匯率意外抽升

資料來源:tradingeconomics.com

中國央行的動機

在8月11日之前,中國央行一直保持美元兌人民幣中間價的穩定,借此向市場展示中國政府調控經濟的能力。為了抵消資本外流,央行亦動用外匯儲備,來維持匯率穩定。受益於這些舉措,人民幣即期匯率保持穩定。但是,高度受管理人民幣的匯率並符合資本賬戶自由化以及人民幣國際化的大趨勢。

另一方面,內地經濟增長依然需要獨立的寬鬆貨幣政策支持。著名經濟學家蒙代爾曾經提出一個『不可能三角』理論,即是資本自由流動、獨立貨幣政策和浮動匯率制度三者不可能共存。所以,在上述三者之中,內地央行選擇適度貶值,以維持獨立貨幣政策和放開資本自由流動。不過,中國政府加入貨幣戰爭的可能性仍然較小。因為中國實行貨幣貶值政策的風險太高,同樣也不符合人民幣成為國際儲備貨幣的戰略目標。

短期來看,人民幣匯率將會處於一個尋求平衡的階段。從離岸人民幣遠期匯率來看,人民幣1年的貶值預期從之前的2.5%升至4%,期間經歷大幅波動。然而,近期環球股票市場波動對匯率預期產生負面的影響。

亞洲各國倍感壓力

一旦人民幣產生貶值預期,多米諾骨牌效應不可避免。而在人民幣貶值對亞洲經濟影響最為嚴重。美元兌人民幣走高的背景是亞洲經濟增長放緩,特別是區內貿易環境出現惡化的景象。因此,亞洲增長和貨幣都面臨巨大的壓力。首先,在外部不確定性的情況下,貨幣波動可能與本地資產市場波動互相作用,形成負面的循環。因為面臨匯率不確定性,外國投資者可能會減少對當地資產市場的投資。其次,當地企業可能存在貨幣錯誤搭配,也就是說外幣負債沒有外國資產和外幣收入來進行對沖。相對於1997年亞洲金融危機,區內各國的外債水平以及財政赤字都遠低於那時的水平。但是,過去幾年,在美元氾濫的時代,當地企業紛紛發行美元債券融資。一旦匯率變動,企業還款能力將會下降。最後,無論是出口或者進口企業,匯率下降都會降低區內貿易增長。總括來講,亞洲各國貨幣都面臨不同程度的貶值壓力。

人民幣對亞洲區內其它貨幣的影響

資料來源:匯豐銀行

資產配置趨勢不變

歸咎於人民幣以外貶值和中國增長需求減弱的影響,在8月中下旬,環球股票市場大幅波動,人民幣之外的資產市場都出現『閃崩』的現象。筆者亦曾於7月的文章提及,資產價格低波動不可持續,市場隨時將會出現肥尾風險(Fat tail risk)。投資者不宜在資產價格大幅波動時衝動賣出某項資產,需要用長遠的眼光重新評估經濟增長和資產趨勢。

從實體經濟來看,發達國家經濟邊際增速相對穩定,新興經濟體增速面臨下滑。美國仍然是全球製造業的主要驅動力,歐元區穩固擴張,其中邊緣國家意大利、西班牙高位擴張;日本製造業繼續提速,新興市場則面臨惡化。所以,發達國家股票資產表現優於新興市場股票資產。貨幣政策方面,歐洲和日本主動實施貨幣寬鬆政策,資產購買計劃增加股票資產的彈性。因此,在發達國家裡面,歐元區和日本更具增長潛力。

全球經濟供需失衡令商品價格繼續受壓。包括原油在內的能源、基本金屬價格都因為供過於求而大幅下跌。短期來看,只有全球將剩餘產能去掉,商品價格才能觸底回升。近期貴金屬受惠於避險情緒,價格有所回升。筆者認為,一些貨幣存在貶值預期的投資者可以增持貴金屬資產,來規避波動性上升以及匯率下跌帶來的風險。不過,如果投資者持有類似美元的強勢貨幣,黃金的投資價值依然相當有限。

面臨環球資產價格波動率上升以及灰天鵝頻繁發生的環境(相對於黑天鵝而已,灰天鵝影響時間較短,影響範圍較輕,但是影響投資者的情緒),投資者需要增加資產配置策略來應對複雜多變的投資環境。除了傳統分散地區和資產類別部署之外,投資者亦可能選用一些另類投資策略,包括浮動利率債券、宏觀中性對沖基金來降低組合內部資產波動率。

|

|

|

服務專線: 02 7730 6589 |