每月專欄

2014-07-07

簡炳權 : 央行動向和下半年成熟市場投資

過去半年,在全球央行分別發表鴿派言論的背景下,大部分投資標的,包括股票、債券和商品都錄得正收益。而一些表現不如意的市場,在不同時候都存在一些事件性的投資機遇。例如,經歷烏克蘭事件後的俄羅斯和重提穩增長的中國市場。展望下半年,投資和全球央行的表態仍然相關,投資者又該如何部署下半年的投資?

當利率新常態變為現實

上半年的市場走勢可以歸功於一個詞語,就是由著名資產管理公司PIMCO提出“利率新常態”。而利率新常態是指未來加息利率水平低於以往正常的經濟週期的利率,而目前央行的表態也應證了這一結論。因此,市場憂慮退市和加息的氣氛在上半年逐漸遠去。反映投資者信心的美國VIX波動率指數,多次創下了08年以後的新低。回顧過去半年,美國的嚴寒天氣是拖延利率新常態變為現實的重要原因。隨著目前經濟數據開始反映美國經濟復甦前景,投資者不得不在下半年重新面臨這一問題。所以,下半年投資者很可能需要面臨美聯儲局不再鴿派的言論,市場將會變得給上半年波動。

定向寬鬆接棒量化寬鬆

下半年,市場出現大幅下滑的可能性仍然不大,原因在於不少國家的央行仍會推出定向寬鬆政策來刺激經濟。定向寬鬆,是指央行針對個別情況購買資產,注入流動性,改變量化寬鬆全面灌溉的機制。從目前經濟走勢來看,世界各主要央行中,日本、歐洲和中國在下半年都會維持定向寬鬆的貨幣政策不變。

從曖昧的卡尼看英國

從目前加息預期來看,英國央行是全球最有可能加息的發達國家央行之一,這也是筆者將英國放在開始談論的原因。6月初,英國央行行長卡尼表示,英國加息的時間將比投資者預期早。這個鷹派的態度和之前英國釋放給市場的信號完全相反。卡尼曖昧的態度也令英國股票市場成為2014上半年相對表現較差的發達國家股票市場之一。展望下半年,加息預期的影響依舊籠罩英國,股票市場面臨較大的不確定性。不過,外匯市場則存在機遇。在全球流動性維持現狀的前提下,加息預期將繼續推高英鎊幣值。

英鎊對美元走勢圖

.jpg)

資料來源:Tradingeconomics.com

美國核心地位不變

通膨數據的背離令美國加息時間點慢於英國。5月美國消費物價指數CPI創下2.1%的新高,該數據已經觸及美聯儲局2%的通脹目標。不過,美聯儲局過去已經改用核心消費指數來作為通膨指標,而5月份該指標為1.5%。而在最近一次議席會議發布會上,美國聯準會主席耶倫形容CPI數據是影響市場加息的噪音。兩項通膨指標的差異和耶倫的言論令市場預期加息的時點繼續延後。

如果英國加息在先,投資者對美國加息的影響就有了一個重要的參考。因此,以美國為主的股票配置策略在英國加息前依然適用。但是,在美國股票市場屢創新高之後,整體上升的空間有限,投資者需要從行業角度來獲得超額收益。首先,強者愈強的局面依舊存在。利潤率增長居於各行業之首的健康醫療和科技依舊是行業首選。另外,投資者於下半年需要把握一些事件性的機遇,例如蘋果發布新產品,能源價格變動對油企的影響。

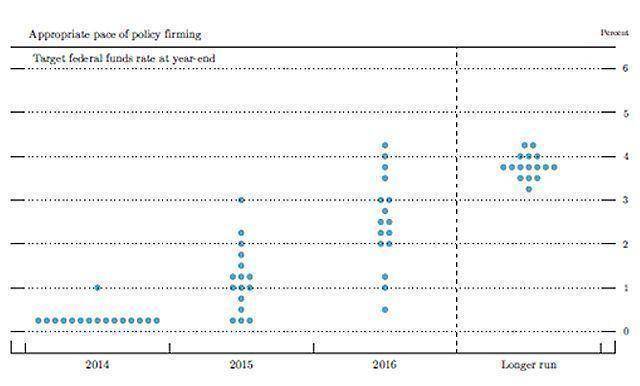

美聯儲局預期加息散點圖

資料來源:美聯儲局

搖擺在經濟和政策下的歐洲及日本

2014上半年總體上,歐洲市場普遍跑贏日本市場。不過,兩個市場在不同時候經歷了一定程度的回調,日本發生在年初,而歐洲發生在6月。兩個市場具有共通的地方又存在差異。相同在於,兩個經濟體都面臨經濟困境,央行和政府都各出其招來解決問題。不同的是,歐洲面臨低通膨問題,而日本面對潛在經濟GDP增長有限的局面。對於歐洲而言,近期回調只是市場受到經濟數據干擾,又沒有看到央行措施落實的情況。隨著下半年各項措施的推行,歐洲市場將重拾動力。而其中,我們認為邊緣地區的銀行最能受惠於歐洲央行的定向寬鬆政策,原因是其通過融資計劃有效降低它們的融資成本。

歐元區面臨低通脹

.jpg)

資料來源:Tradingeconomics.com

日本方面,我們認為提高潛在經濟GDP增速短期內難以證實,因此,我們維持年初日本市場只存在事件性驅動的判斷。而在下半年,日本最大的時間性機遇來自兩個時點。一個是7,8月份的央行會議,日本央行是否會再度擴大量化寬鬆的規模。不過,目前這個機會暫時可能性較小,因為日本央行多次表示滿意目前通膨數據。另外一個時點則是來自10月份修改日本養老金的資產配置比率。2012年正是通過修改養老金配置比率,大幅增持日本國內股票和國際股票,引起上一輪股票市場的升勢。總括來看,日本匯市繼續是判斷日本股票市場的重要指標之一,如果日圓兌美元維持在100-105的區間,股票市場上升的機會則較少。

當利率新常態變為現實

上半年的市場走勢可以歸功於一個詞語,就是由著名資產管理公司PIMCO提出“利率新常態”。而利率新常態是指未來加息利率水平低於以往正常的經濟週期的利率,而目前央行的表態也應證了這一結論。因此,市場憂慮退市和加息的氣氛在上半年逐漸遠去。反映投資者信心的美國VIX波動率指數,多次創下了08年以後的新低。回顧過去半年,美國的嚴寒天氣是拖延利率新常態變為現實的重要原因。隨著目前經濟數據開始反映美國經濟復甦前景,投資者不得不在下半年重新面臨這一問題。所以,下半年投資者很可能需要面臨美聯儲局不再鴿派的言論,市場將會變得給上半年波動。

定向寬鬆接棒量化寬鬆

下半年,市場出現大幅下滑的可能性仍然不大,原因在於不少國家的央行仍會推出定向寬鬆政策來刺激經濟。定向寬鬆,是指央行針對個別情況購買資產,注入流動性,改變量化寬鬆全面灌溉的機制。從目前經濟走勢來看,世界各主要央行中,日本、歐洲和中國在下半年都會維持定向寬鬆的貨幣政策不變。

從曖昧的卡尼看英國

從目前加息預期來看,英國央行是全球最有可能加息的發達國家央行之一,這也是筆者將英國放在開始談論的原因。6月初,英國央行行長卡尼表示,英國加息的時間將比投資者預期早。這個鷹派的態度和之前英國釋放給市場的信號完全相反。卡尼曖昧的態度也令英國股票市場成為2014上半年相對表現較差的發達國家股票市場之一。展望下半年,加息預期的影響依舊籠罩英國,股票市場面臨較大的不確定性。不過,外匯市場則存在機遇。在全球流動性維持現狀的前提下,加息預期將繼續推高英鎊幣值。

英鎊對美元走勢圖

資料來源:Tradingeconomics.com

美國核心地位不變

通膨數據的背離令美國加息時間點慢於英國。5月美國消費物價指數CPI創下2.1%的新高,該數據已經觸及美聯儲局2%的通脹目標。不過,美聯儲局過去已經改用核心消費指數來作為通膨指標,而5月份該指標為1.5%。而在最近一次議席會議發布會上,美國聯準會主席耶倫形容CPI數據是影響市場加息的噪音。兩項通膨指標的差異和耶倫的言論令市場預期加息的時點繼續延後。

如果英國加息在先,投資者對美國加息的影響就有了一個重要的參考。因此,以美國為主的股票配置策略在英國加息前依然適用。但是,在美國股票市場屢創新高之後,整體上升的空間有限,投資者需要從行業角度來獲得超額收益。首先,強者愈強的局面依舊存在。利潤率增長居於各行業之首的健康醫療和科技依舊是行業首選。另外,投資者於下半年需要把握一些事件性的機遇,例如蘋果發布新產品,能源價格變動對油企的影響。

美聯儲局預期加息散點圖

資料來源:美聯儲局

搖擺在經濟和政策下的歐洲及日本

2014上半年總體上,歐洲市場普遍跑贏日本市場。不過,兩個市場在不同時候經歷了一定程度的回調,日本發生在年初,而歐洲發生在6月。兩個市場具有共通的地方又存在差異。相同在於,兩個經濟體都面臨經濟困境,央行和政府都各出其招來解決問題。不同的是,歐洲面臨低通膨問題,而日本面對潛在經濟GDP增長有限的局面。對於歐洲而言,近期回調只是市場受到經濟數據干擾,又沒有看到央行措施落實的情況。隨著下半年各項措施的推行,歐洲市場將重拾動力。而其中,我們認為邊緣地區的銀行最能受惠於歐洲央行的定向寬鬆政策,原因是其通過融資計劃有效降低它們的融資成本。

歐元區面臨低通脹

資料來源:Tradingeconomics.com

日本方面,我們認為提高潛在經濟GDP增速短期內難以證實,因此,我們維持年初日本市場只存在事件性驅動的判斷。而在下半年,日本最大的時間性機遇來自兩個時點。一個是7,8月份的央行會議,日本央行是否會再度擴大量化寬鬆的規模。不過,目前這個機會暫時可能性較小,因為日本央行多次表示滿意目前通膨數據。另外一個時點則是來自10月份修改日本養老金的資產配置比率。2012年正是通過修改養老金配置比率,大幅增持日本國內股票和國際股票,引起上一輪股票市場的升勢。總括來看,日本匯市繼續是判斷日本股票市場的重要指標之一,如果日圓兌美元維持在100-105的區間,股票市場上升的機會則較少。

|

|

|

服務專線: 02 7730 6589 |