每月專欄

2023-10-04

李全順 : 2023-10月全球經濟趨勢追蹤與預測 -【美國史上頭一遭眾院議長被罷免 政治動盪加劇經濟恐再陷衰退】

美國史上頭一遭眾院議長被罷免 政治動盪加劇經濟恐再陷衰退

美國時間10月3日,美國眾議院就罷免共和黨籍眾議長麥卡錫的動議進行表決,最終投票結果: 216票贊成、210票反對。投票結果通過罷免議長麥卡錫的動議,眾議員Patrick McHenry將擔任臨時議長直到未來新議長選舉出來為止。

美國國會在9月30日通過臨時撥款法案,暫時避免了美國政府又一次停擺,但此舉卻加劇了共和黨內部分歧。共和黨內極端保守派先前一直向議長麥卡錫施壓,要求大幅削減聯邦開支、加強邊境管控。他們先前表示,不接受任何臨時撥款法案,國會必須談攏全部12項撥款計畫,甚至威脅一旦臨時撥款法案獲通過就讓麥卡錫下臺。

最終麥卡錫下臺的速度比預期更快,麥卡錫也成了美國歷史上首位被投票罷免的在任眾議院議長。眾議院上一次投票罷免議長是在1910年。在麥卡錫被罷免背後,國會動盪的因子早已埋下。

2023年1月3日,新一屆美國國會開幕當天便創造100年來首次沒能在首輪投票選出眾議長的鬧劇,更是164年來首次出現超過10輪投票才能選出眾議長的尷尬局面。今年1月7日,美國眾議院議長競選進行第15輪投票,共和黨議長候選人麥卡錫獲得216票,達到當次投票半數以上,當選美國第118屆國會眾議長。

麥卡錫歷經5天共計15輪表決才與黨內極端保守派達成妥協當選議長,背後的代價不菲。這其中的關鍵是,麥卡錫今年1月同意把罷免議長動議的門檻降至由一名眾議員提出即可,而非先前規定的需要獲得一黨中多數議員的支持,而這也為9個月後被罷免埋下了伏筆。

而上週末美國國會通過的臨時撥款法案則成了壓垮麥卡錫的『最後一根稻草』。9月30日,美國眾議院以335票贊成、91票反對的投票結果通過了一項為期45天的短期支出法案,為政府提供45天資金,其中包括白宮要求的自然災害援助。隨後,在距離美國政府關門僅剩幾個小時之際,30日晚美國國會參議院以88對9票通過該法案,避免了政府關門。

短期支出法案暫時避免了關門危機,但卻加劇了共和黨內部的分歧。為了讓短期支出法案獲批,眾議院議長、共和黨人麥卡錫被迫依賴民主黨,拋棄了共和黨極端保守派,這一法案並未照顧保守派要求大幅削減聯邦政府開支、加強邊境管控等的訴求。共和黨的極端保守派多次威脅如果國會無法在這些議題上談攏,將不接受任何臨時撥款法案;若最終通過的臨時撥款法案不符合他們的要求,將罷免麥卡錫的議長職務。

在麥卡錫被罷免後,分歧的美國國會或將陷入更大混亂。美國時間10月3日晚,美國前眾議長麥卡錫在記者會上表示,將不再競選連任眾議長。眾議院共和黨人將於11日舉行會議,投票選舉新的眾議長。有鑒於共和黨內極端保守派的強硬立場,新眾議長的產生可能又要面臨一個充滿挑戰的過程。

穆迪是目前唯一一家給予美國最高評級的主要信用評級機構,9月下旬穆迪提出警告,對政府治理的擔憂,其對美國政府的信心正在動搖。更糟糕的是,現在還沒有明顯的繼任人選可以團結共和黨,而且這種權力真空還發生在11月17日美國將再次面臨關門大限的時候,雖然臨時撥款法案暫時避免了美國政府關門危機,但只是將問題延後到了11月,給未來埋下了更大不確定性與隱患。

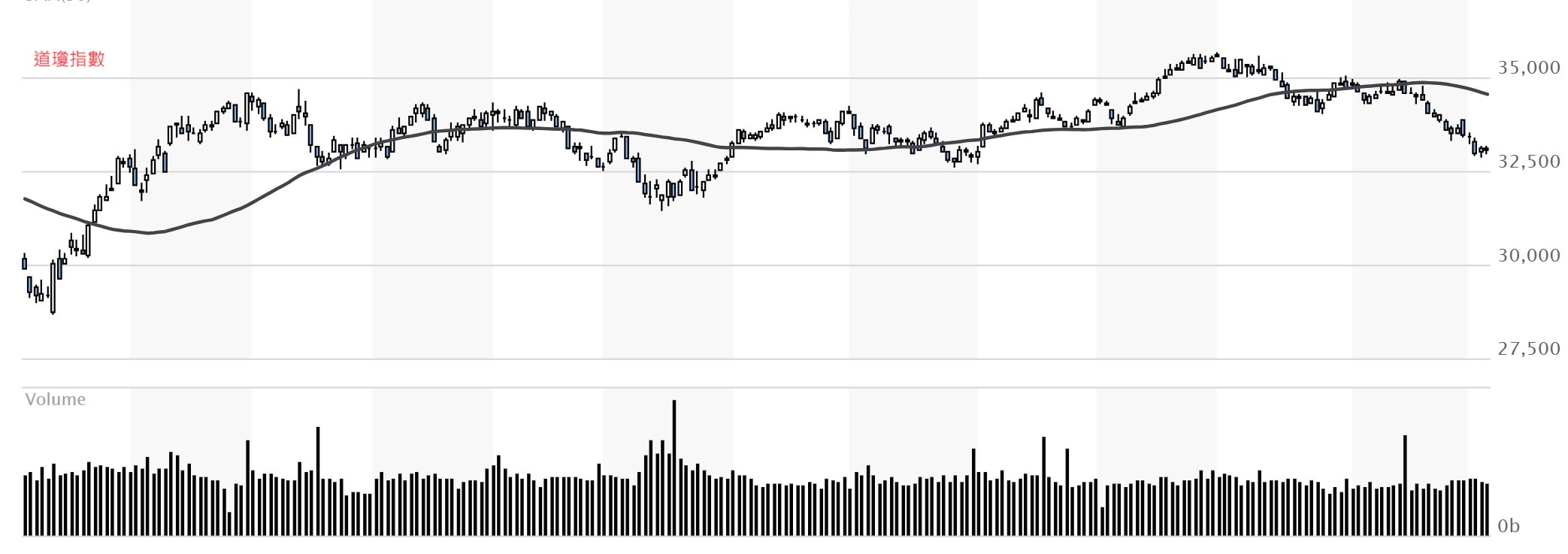

目前美國資本市場暫未受到政治動盪太大衝擊,但3日美國10年期國債收益率一度漲破4.8%,30年期國債收益率一度觸及4.925%,雙雙刷新2007年以來的最高水準。與此同時,美股三大股指集體大跌逾1%,道瓊指數跌1.29%,吞噬了今年全年的漲幅,標普500指數跌1.37%,納史達克指數跌1.87%。

如果未來美國政治動盪進一步加劇,11月中旬美國政府停擺的風險將更大,美國經濟也可能受到衝擊,美國最後一個AAA評級或終將難保,屆時資本市場可能將遭遇更大衝擊。

在市場預期FED將維持高利率,同時美國國債供應增加的背景下,美債收益率繼續攀升,10年期國債收益率一度漲破4.8%,30年期國債收益率觸及4.925%,雙雙刷新2007年以來的最高水準。

投行高盛指出,在排除2020年極端情況的背景下,標普500指數與10年期美債實際收益率之間的差異已經達到近20年的極值。這樣的背離也意味著,與持有美國政府債券這樣的避風港資產相比,股民們持股的收益將變小,這種情況可能限制股市消化利率進一步上升的能力。摩根士丹利、摩根大通的等投行也警告美債收益率持續上升,可能會破壞美股今年的走勢。

美國8月職位空缺意外增加,凸顯勞動力需求的持久性。美國勞工統計局週二發佈的職位空缺和勞動力流動調查顯示,8月,職位空缺數量比上月增加了69萬個,達到961萬個,遠高於市場普遍認為的880萬個。招聘人數小幅增加,裁員保持在低位。

美國勞工統計局資料顯示,離職率保持在2.3%,與2020年以來的最低水準持平。更少人辭職意味著美國人對自己在當前市場上找到另一份工作的能力缺乏信心。職位空缺數量的增加主要反映在專業和商業服務崗位增加了50多萬個,以及金融和保險、教育和非耐用品製造業崗位的增加。職位空缺的反彈表明,需求的彈性支撐著招聘需求。雖然勞動力參與率的提高和工資的持續增長幫助緩解了勞動力短缺的情況,但挑戰依然存在。

彭博社經濟研究(Bloomberg Economics)專家認為,正如葉倫在2008年大衰退的前2個月還在鼓吹經濟軟著陸預期一樣,市場共識有點過於自滿。歷史和數據資料顯示,經濟衰退仍然是基準預期。

彭博社經濟研究(Bloomberg Economics)在近期最新報告指出,大規模的汽車罷工、學生貸款償還的恢復,以及在眾議院權宜撥款協議失效後可能再次出現的政府停擺,都可能輕而易舉地使第四季度的GDP增速下降1個百分點。再加上其他影響經濟的催化劑——從疫情期間的額外儲蓄減少到利率飆升,再到現在的油價飆升,所有這些風險綜合起來可能足以讓美國最早在今年陷入衰退。以下是彭博社經濟研究看空美國經濟的理由:

1、最有可能的結果是經濟將走向軟著陸。2007年10月,即大衰退開始前兩個月,時任三藩市聯儲主席葉倫如此說道。葉倫並不是當時唯一一個持樂觀態度的人。軟著陸呼聲在硬著陸到來之前達到頂峰,這一規律令人擔憂。

為什麼經濟學家發現預測經濟衰退如此困難?原因之一就是預測的工作方式。它通常假設經濟中接下來發生的事情將是已經發生的事情的某種延伸——即行話所說的線性過程。但經濟衰退是非線性事件。人類的大腦並不擅長思考這些問題。

2、相信軟著陸的樂觀人士指出,股市今年表現不錯,製造業正在觸底反彈,房地產市場也重新加速增長。問題是,FED升息對現實世界產生影響的滯後時間在這些領域最短。對於經濟中導致衰退的勞動力市場來說,滯後時間則更長,通常為18至24個月。

這意味著FED自2022年初以來加息525個基點的全部威力,要到今年年底或2024年初才能被經濟感受到。當這種情況發生時,它將為股市和房地產市場的下跌提供新的動力。現在說美國經濟已經經歷過這場風暴還為時過早。 更別說FED的加息可能還沒有結束。在最新的預測中,政策制定者們預計將再次加息。

3、在升息貨幣緊縮的背景下,一些經濟指標已經發出警告信號也就不足為奇了。彭博經濟研究仔細研究了一些指標,這些指標是那些將正式宣佈美國是否陷入衰退的知名學者重點關注的。

利用對這些關鍵資料的共識預測,彭博經濟研究建立了一個模型來即時模仿美國國家經濟研究局(NBER)商業週期測定委員會的決策過程,它可以很好地匹配過去的經驗。模型顯示,明年某個時候,NBER很有可能會宣佈美國經濟衰退始於2023年最後幾個月。簡而言之,如果看看定義美國經濟衰退的權威機構最關注的指標以及大多數分析師對這些指標走向的預測,經濟衰退已經在近在眼前。

4、彭博經濟研究的評估主要基於過去幾周的預測,這可能使其無法捕捉到一些可能導致經濟偏離正軌的新威脅。包括:汽車工人罷工、學生貸款償還恢復、油價飆升、美債收益率曲線、全球經濟衰退、美國政府關門等。

5、經濟軟著陸的核心論點是家庭支出的實力。歷史表明,這並不是判斷經濟衰退是否迫在眉睫的良好指標。美國消費者通常會一直購買,直到經濟處於衰退的邊緣。更重要的是,美國人在疫情期間積累的額外儲蓄正在消耗怠盡。彭博社的計算顯示,最貧困的80%人口現在手頭的現金比新冠疫情暴發前要少。

6、FED對銀行高級信貸官員的調查(稱為SLOOS)確實在預測經濟衰退方面有著良好的記錄。最新資料顯示,約一半的大中型銀行正在對商業和工業貸款實施更嚴格的標準。除疫情期間外,這是自2008年金融危機以來的最高比例。這種影響預計將在今年第四季度顯現出來。當企業無法輕易借貸時,通常會導致投資和招聘疲軟。

ADP數據錄得自2021年初以來最小增幅,為勞動力市場進一步放緩提供了證據。美國9月ADP就業人數8.9萬人,預期15.3萬人,前值17.7萬人。9月ADP就業人數的增幅是自2021年初以來最少的,顯示有幾個行業的勞動力需求有所減弱。數據顯示,私營部門就業人數繼8月份增加18萬人後,上個月增加了8.9萬人。休閒和酒店業推動了9月份的就業增長,抵消了專業和商業服務、製造業、貿易和運輸業的就業人數下降。而大型企業就業人數有所減少。

這份報告為勞動力市場進一步放緩提供了進一步的證據。勞動力市場一直在推動消費支出,進而推動經濟增長。在通膨持續和借貸成本上升的情況下,一些雇主正在縮減招聘規模。ADP資料也顯示,9月份工資增長再次放緩。就業人員工資同比增長5.9%,顯示連續第12個月增長放緩。換工作的人的薪酬漲幅也從8月份的9.7%降至9%。資料公佈後,FED利率掉期降低了對另一次升息的可能性。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

美國時間10月3日,美國眾議院就罷免共和黨籍眾議長麥卡錫的動議進行表決,最終投票結果: 216票贊成、210票反對。投票結果通過罷免議長麥卡錫的動議,眾議員Patrick McHenry將擔任臨時議長直到未來新議長選舉出來為止。

美國國會在9月30日通過臨時撥款法案,暫時避免了美國政府又一次停擺,但此舉卻加劇了共和黨內部分歧。共和黨內極端保守派先前一直向議長麥卡錫施壓,要求大幅削減聯邦開支、加強邊境管控。他們先前表示,不接受任何臨時撥款法案,國會必須談攏全部12項撥款計畫,甚至威脅一旦臨時撥款法案獲通過就讓麥卡錫下臺。

最終麥卡錫下臺的速度比預期更快,麥卡錫也成了美國歷史上首位被投票罷免的在任眾議院議長。眾議院上一次投票罷免議長是在1910年。在麥卡錫被罷免背後,國會動盪的因子早已埋下。

2023年1月3日,新一屆美國國會開幕當天便創造100年來首次沒能在首輪投票選出眾議長的鬧劇,更是164年來首次出現超過10輪投票才能選出眾議長的尷尬局面。今年1月7日,美國眾議院議長競選進行第15輪投票,共和黨議長候選人麥卡錫獲得216票,達到當次投票半數以上,當選美國第118屆國會眾議長。

麥卡錫歷經5天共計15輪表決才與黨內極端保守派達成妥協當選議長,背後的代價不菲。這其中的關鍵是,麥卡錫今年1月同意把罷免議長動議的門檻降至由一名眾議員提出即可,而非先前規定的需要獲得一黨中多數議員的支持,而這也為9個月後被罷免埋下了伏筆。

而上週末美國國會通過的臨時撥款法案則成了壓垮麥卡錫的『最後一根稻草』。9月30日,美國眾議院以335票贊成、91票反對的投票結果通過了一項為期45天的短期支出法案,為政府提供45天資金,其中包括白宮要求的自然災害援助。隨後,在距離美國政府關門僅剩幾個小時之際,30日晚美國國會參議院以88對9票通過該法案,避免了政府關門。

短期支出法案暫時避免了關門危機,但卻加劇了共和黨內部的分歧。為了讓短期支出法案獲批,眾議院議長、共和黨人麥卡錫被迫依賴民主黨,拋棄了共和黨極端保守派,這一法案並未照顧保守派要求大幅削減聯邦政府開支、加強邊境管控等的訴求。共和黨的極端保守派多次威脅如果國會無法在這些議題上談攏,將不接受任何臨時撥款法案;若最終通過的臨時撥款法案不符合他們的要求,將罷免麥卡錫的議長職務。

在麥卡錫被罷免後,分歧的美國國會或將陷入更大混亂。美國時間10月3日晚,美國前眾議長麥卡錫在記者會上表示,將不再競選連任眾議長。眾議院共和黨人將於11日舉行會議,投票選舉新的眾議長。有鑒於共和黨內極端保守派的強硬立場,新眾議長的產生可能又要面臨一個充滿挑戰的過程。

穆迪是目前唯一一家給予美國最高評級的主要信用評級機構,9月下旬穆迪提出警告,對政府治理的擔憂,其對美國政府的信心正在動搖。更糟糕的是,現在還沒有明顯的繼任人選可以團結共和黨,而且這種權力真空還發生在11月17日美國將再次面臨關門大限的時候,雖然臨時撥款法案暫時避免了美國政府關門危機,但只是將問題延後到了11月,給未來埋下了更大不確定性與隱患。

目前美國資本市場暫未受到政治動盪太大衝擊,但3日美國10年期國債收益率一度漲破4.8%,30年期國債收益率一度觸及4.925%,雙雙刷新2007年以來的最高水準。與此同時,美股三大股指集體大跌逾1%,道瓊指數跌1.29%,吞噬了今年全年的漲幅,標普500指數跌1.37%,納史達克指數跌1.87%。

如果未來美國政治動盪進一步加劇,11月中旬美國政府停擺的風險將更大,美國經濟也可能受到衝擊,美國最後一個AAA評級或終將難保,屆時資本市場可能將遭遇更大衝擊。

在市場預期FED將維持高利率,同時美國國債供應增加的背景下,美債收益率繼續攀升,10年期國債收益率一度漲破4.8%,30年期國債收益率觸及4.925%,雙雙刷新2007年以來的最高水準。

投行高盛指出,在排除2020年極端情況的背景下,標普500指數與10年期美債實際收益率之間的差異已經達到近20年的極值。這樣的背離也意味著,與持有美國政府債券這樣的避風港資產相比,股民們持股的收益將變小,這種情況可能限制股市消化利率進一步上升的能力。摩根士丹利、摩根大通的等投行也警告美債收益率持續上升,可能會破壞美股今年的走勢。

美國8月職位空缺意外增加,凸顯勞動力需求的持久性。美國勞工統計局週二發佈的職位空缺和勞動力流動調查顯示,8月,職位空缺數量比上月增加了69萬個,達到961萬個,遠高於市場普遍認為的880萬個。招聘人數小幅增加,裁員保持在低位。

美國勞工統計局資料顯示,離職率保持在2.3%,與2020年以來的最低水準持平。更少人辭職意味著美國人對自己在當前市場上找到另一份工作的能力缺乏信心。職位空缺數量的增加主要反映在專業和商業服務崗位增加了50多萬個,以及金融和保險、教育和非耐用品製造業崗位的增加。職位空缺的反彈表明,需求的彈性支撐著招聘需求。雖然勞動力參與率的提高和工資的持續增長幫助緩解了勞動力短缺的情況,但挑戰依然存在。

彭博社經濟研究(Bloomberg Economics)專家認為,正如葉倫在2008年大衰退的前2個月還在鼓吹經濟軟著陸預期一樣,市場共識有點過於自滿。歷史和數據資料顯示,經濟衰退仍然是基準預期。

彭博社經濟研究(Bloomberg Economics)在近期最新報告指出,大規模的汽車罷工、學生貸款償還的恢復,以及在眾議院權宜撥款協議失效後可能再次出現的政府停擺,都可能輕而易舉地使第四季度的GDP增速下降1個百分點。再加上其他影響經濟的催化劑——從疫情期間的額外儲蓄減少到利率飆升,再到現在的油價飆升,所有這些風險綜合起來可能足以讓美國最早在今年陷入衰退。以下是彭博社經濟研究看空美國經濟的理由:

1、最有可能的結果是經濟將走向軟著陸。2007年10月,即大衰退開始前兩個月,時任三藩市聯儲主席葉倫如此說道。葉倫並不是當時唯一一個持樂觀態度的人。軟著陸呼聲在硬著陸到來之前達到頂峰,這一規律令人擔憂。

為什麼經濟學家發現預測經濟衰退如此困難?原因之一就是預測的工作方式。它通常假設經濟中接下來發生的事情將是已經發生的事情的某種延伸——即行話所說的線性過程。但經濟衰退是非線性事件。人類的大腦並不擅長思考這些問題。

2、相信軟著陸的樂觀人士指出,股市今年表現不錯,製造業正在觸底反彈,房地產市場也重新加速增長。問題是,FED升息對現實世界產生影響的滯後時間在這些領域最短。對於經濟中導致衰退的勞動力市場來說,滯後時間則更長,通常為18至24個月。

這意味著FED自2022年初以來加息525個基點的全部威力,要到今年年底或2024年初才能被經濟感受到。當這種情況發生時,它將為股市和房地產市場的下跌提供新的動力。現在說美國經濟已經經歷過這場風暴還為時過早。 更別說FED的加息可能還沒有結束。在最新的預測中,政策制定者們預計將再次加息。

3、在升息貨幣緊縮的背景下,一些經濟指標已經發出警告信號也就不足為奇了。彭博經濟研究仔細研究了一些指標,這些指標是那些將正式宣佈美國是否陷入衰退的知名學者重點關注的。

利用對這些關鍵資料的共識預測,彭博經濟研究建立了一個模型來即時模仿美國國家經濟研究局(NBER)商業週期測定委員會的決策過程,它可以很好地匹配過去的經驗。模型顯示,明年某個時候,NBER很有可能會宣佈美國經濟衰退始於2023年最後幾個月。簡而言之,如果看看定義美國經濟衰退的權威機構最關注的指標以及大多數分析師對這些指標走向的預測,經濟衰退已經在近在眼前。

4、彭博經濟研究的評估主要基於過去幾周的預測,這可能使其無法捕捉到一些可能導致經濟偏離正軌的新威脅。包括:汽車工人罷工、學生貸款償還恢復、油價飆升、美債收益率曲線、全球經濟衰退、美國政府關門等。

5、經濟軟著陸的核心論點是家庭支出的實力。歷史表明,這並不是判斷經濟衰退是否迫在眉睫的良好指標。美國消費者通常會一直購買,直到經濟處於衰退的邊緣。更重要的是,美國人在疫情期間積累的額外儲蓄正在消耗怠盡。彭博社的計算顯示,最貧困的80%人口現在手頭的現金比新冠疫情暴發前要少。

6、FED對銀行高級信貸官員的調查(稱為SLOOS)確實在預測經濟衰退方面有著良好的記錄。最新資料顯示,約一半的大中型銀行正在對商業和工業貸款實施更嚴格的標準。除疫情期間外,這是自2008年金融危機以來的最高比例。這種影響預計將在今年第四季度顯現出來。當企業無法輕易借貸時,通常會導致投資和招聘疲軟。

ADP數據錄得自2021年初以來最小增幅,為勞動力市場進一步放緩提供了證據。美國9月ADP就業人數8.9萬人,預期15.3萬人,前值17.7萬人。9月ADP就業人數的增幅是自2021年初以來最少的,顯示有幾個行業的勞動力需求有所減弱。數據顯示,私營部門就業人數繼8月份增加18萬人後,上個月增加了8.9萬人。休閒和酒店業推動了9月份的就業增長,抵消了專業和商業服務、製造業、貿易和運輸業的就業人數下降。而大型企業就業人數有所減少。

這份報告為勞動力市場進一步放緩提供了進一步的證據。勞動力市場一直在推動消費支出,進而推動經濟增長。在通膨持續和借貸成本上升的情況下,一些雇主正在縮減招聘規模。ADP資料也顯示,9月份工資增長再次放緩。就業人員工資同比增長5.9%,顯示連續第12個月增長放緩。換工作的人的薪酬漲幅也從8月份的9.7%降至9%。資料公佈後,FED利率掉期降低了對另一次升息的可能性。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

|

|

|

服務專線: 02 7730 6589 |