每月專欄

2022-02-07

李全順 : 2022-2月全球經濟趨勢追蹤與預測 -【中國市場供需增速放緩、經濟平穩運行基礎不變 】

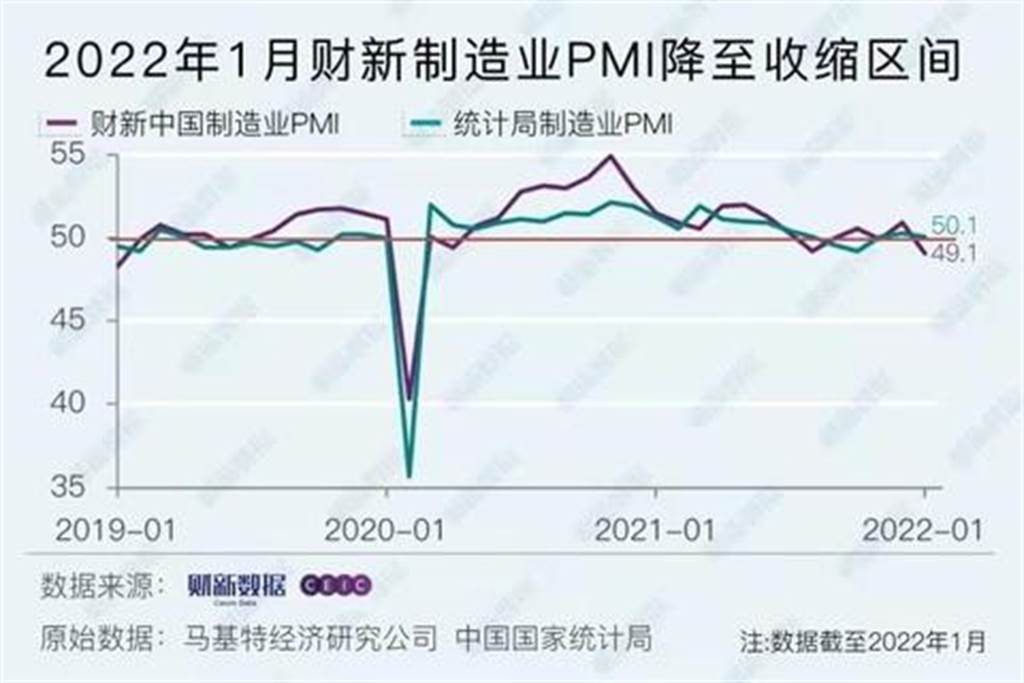

1月份PMI中國製造業採購經理指數為50.1,比上月回落0.2個百分點,高於臨界點,製造業擴張步伐有所放慢。從企業規模看,大型企業PMI為51.6,比上月上升0.3個百分點,高於臨界點;中型企業PMI為50.5,比上月下降0.8個百分點,高於臨界點;小型企業PMI為46.0,比上月下降0.5個百分點,低於臨界點。

從分類指數看,在構成製造業PMI的5個分類指數中,生產指數高於臨界點,新訂單指數、原材料庫存指數、從業人員指數和供應商配送時間指數均低於臨界點。生產指數為50.9,雖比上月下降0.5個百分點,但高於臨界點,表明製造業生產延續擴張態勢。新訂單指數為49.3,比上月下降0.4個百分點,表明製造業市場需求有所收縮。原材料庫存指數為49.1,比上月下降0.1個百分點,表明製造業主要原材料庫存量有所減少。從業人員指數為48.9,比上月下降0.2個百分點,表明製造業企業用工景氣度有所回落。供應商配送時間指數為47.6,比上月下降0.7個百分點,表明製造業原材料供應商交貨時間進一步延長。

1月份非製造業商務活動指數為51.1,比上月下降1.6個百分點,高於臨界點,非製造業擴張力度有所減弱。分行業看,建築業商務活動指數為55.4,比上月下降0.9個百分點。服務業商務活動指數為50.3,比上月下降1.7個百分點。從行業情況看,航空運輸、電信廣播電視及衛星傳輸服務、互聯網軟體及資訊技術服務、貨幣金融服務、保險等行業商務活動指數位於55.0及以上較高景氣區間;鐵路運輸、道路運輸、住宿、資本市場服務、房地產、居民服務等行業商務活動指數低於臨界點。

新訂單指數為47.8,比上月下降0.6個百分點,低於臨界點,表明非製造業市場需求有所減弱。分行業看,建築業新訂單指數為53.3,比上月上升3.3個百分點;服務業新訂單指數為46.8,比上月下降1.4個百分點。投入品價格指數為52.1,比上月上升2.8個百分點,高於臨界點,表明非製造業企業用於經營活動的投入品價格總體水準較上月上漲。分行業看,建築業投入品價格指數為53.6,比上月上升5.5個百分點;服務業投入品價格指數為51.8,比上月上升2.2個百分點。

銷售價格指數為51.0,比上月上升2.9個百分點,高於臨界點,表明非製造業銷售價格總體水準有所上漲。分行業看,建築業銷售價格指數為53.8,比上月上升2.8個百分點;服務業銷售價格指數為50.5,比上月上升2.9個百分點。從業人員指數為46.9,比上月下降0.7個百分點,表明春節臨近返鄉人員增加,非製造業企業用工量有所減少。分行業看,建築業從業人員指數為49.2,比上月下降2.6個百分點;服務業從業人員指數為46.5,比上月下降0.3個百分點。

業務活動預期指數為57.9,比上月上升0.6個百分點,保持在較高景氣區間,表明非製造業多數企業對節後生產經營預期較為樂觀。分行業看,建築業業務活動預期指數為64.4,比上月上升4.5個百分點;服務業業務活動預期指數為56.7,比上月下降0.2個百分點。

製造業採購經理指數、非製造業商務活動指數和綜合PMI產出指數雖然均保持在擴張區間,但較前月水準都略有下滑。2022年1月份,面對複雜嚴峻的經濟環境和疫情散發等多重考驗,中國經濟總體延續恢復發展態勢,但景氣水準有所回落。1月PMI資料的一個重要特點,就是相比上月50.3%的水準出現小幅回落。

受節前返鄉潮影響,1月生產活動放緩對製造業PMI形成了拖累。2022年除夕為1月31日,導致節前返鄉壓力集中在1月。伴隨人員的集中返鄉,1月生產指數明顯下行。1月份PMI指數小幅回落,但仍保持在榮枯線上,表明經濟繼續呈現恢復態勢。從歷史資料看,多數年份1月份PMI指數均有回落,不排除存在季節性因素的影響。

就分項資料詳細情況, 1月新訂單指數為49.3,比上月下降0.4個百分點,繼續位於收縮區間,製造業市場需求持續偏弱。從行業情況看,紡織、化學纖維及橡膠塑膠製品、專用設備等行業新訂單指數低於46.0,連續位於收縮區間,行業增長動能不足;但食品及酒飲料精製茶、醫藥等行業繼續處於擴張區間,高於製造業總體,行業市場需求保持上升。

短期因素導致重點行業增速放緩。淡季因素導致新動能增長勢頭明顯放緩,裝備製造業PMI和高技術製造業PMI分別較上月下降1.3和2.1個百分點至50.3和51.9,且新訂單指數均有明顯下降,是帶動製造業新訂單指數較上月下降0.4個百分點至49.3%的重要因素。其次,2022年1月疫情多點散發對消費品行業影響較為明顯,導致在春節臨近的節點,消費品供需增速明顯放緩,消費品行業PMI較上月下降0.9個百分點至50.2,生產指數和新訂單指數均明顯下降,消費品市場旺季不旺。

1月PMI資料也存在著不少積極因素。一是生產端保持穩定。企業生產增速雖略有放緩,仍保持相對穩定,生產指數為50.9,較上月下降0.5個百分點,連續3個月保持在50以上。生產穩定也帶動原材料採購保持穩定,採購量指數為50.2,連續3個月運行在50以上。二是外部需求保持相對較好。進入2022年以來,歐美主要國家經濟復甦勢頭延續,帶動對中國產品需求穩定回升,新出口訂單指數為48.4,較上月上升0.3個百分點,高於2021年下半年均值47.3。 三是大企業支撐作用較強。在疫情的持續影響下,大型企業的抗風險和穩市場能力繼續發揮,較好實現經濟穩定器的作用,大型企業PMI為51.6,較上月上升0.3個百分點,生產指數和新訂單指數均處於相對較好水準。四是企業對後市普遍持有樂觀預期。製造業生產經營活動預期指數為57.5,較上月上升3.2個百分點,其中不同行業、不同規模企業的生產經營活動預期指數均有上升。

總體來看,2022年1月份,受疫情影響,部分服務業供需增速放緩導致非製造業整體增速放緩,但非製造業平穩運行基礎仍在。穩需求是一季度經濟穩定運行的重中之重。需求回落受疫情短期影響較大。預期春節過後,財政政策和貨幣政策的適度超前發力,有利於一季度經濟平穩運行。近期財政部已經提前下達2022年新增專項債額度,為一季度投資持續發力奠定基礎,保障房建設和基礎設施建設有望加快推進。同時,更大力度減稅降費政策將有利於繼續激發市場主體活力。貨幣政策的偏鬆操作有利於滿足市場主體的資金需求,並進一步降低企業融資成本。從促消費來看,商務部將從提升傳統消費、推進新興消費和促進綠色消費等多方面發力。一方面能夠抵消疫情對居民消費的短期擾動,另一方為消費平穩增長帶來新的推動力。

1月28日下午,中央網信辦會同國家發展改革委、工業和資訊化部、市場監管總局召開促進互聯網企業健康持續發展工作座談會。

十八大以來,中國深入實施網路強國戰略和國家大資料戰略,建設數位中國、智慧社會,數字經濟發展快速,對經濟社會的引領帶動作用日益凸顯,在帶動創新突破、賦能實體經濟轉型、帶動經濟增長、助力抗擊新冠肺炎疫情等方面成效顯著。十四五時期,數字經濟大有可為,互聯網企業要把握機遇、乘勢而上,要更加注重創新突破,加強技術創新、深化模式創新,提升全球化發展水準;要更加注重賦能實體經濟高品質發展,加快推進傳統產業轉型升級,提供高品質產品和服務,引領新型消費、品質消費;要更加注重營造公平普惠的發展環境,降低平臺經濟參與者經營成本,加強新就業形態勞動者權益保障,讓數字經濟發展惠及更多人民群眾。

從分類指數看,在構成製造業PMI的5個分類指數中,生產指數高於臨界點,新訂單指數、原材料庫存指數、從業人員指數和供應商配送時間指數均低於臨界點。生產指數為50.9,雖比上月下降0.5個百分點,但高於臨界點,表明製造業生產延續擴張態勢。新訂單指數為49.3,比上月下降0.4個百分點,表明製造業市場需求有所收縮。原材料庫存指數為49.1,比上月下降0.1個百分點,表明製造業主要原材料庫存量有所減少。從業人員指數為48.9,比上月下降0.2個百分點,表明製造業企業用工景氣度有所回落。供應商配送時間指數為47.6,比上月下降0.7個百分點,表明製造業原材料供應商交貨時間進一步延長。

1月份非製造業商務活動指數為51.1,比上月下降1.6個百分點,高於臨界點,非製造業擴張力度有所減弱。分行業看,建築業商務活動指數為55.4,比上月下降0.9個百分點。服務業商務活動指數為50.3,比上月下降1.7個百分點。從行業情況看,航空運輸、電信廣播電視及衛星傳輸服務、互聯網軟體及資訊技術服務、貨幣金融服務、保險等行業商務活動指數位於55.0及以上較高景氣區間;鐵路運輸、道路運輸、住宿、資本市場服務、房地產、居民服務等行業商務活動指數低於臨界點。

新訂單指數為47.8,比上月下降0.6個百分點,低於臨界點,表明非製造業市場需求有所減弱。分行業看,建築業新訂單指數為53.3,比上月上升3.3個百分點;服務業新訂單指數為46.8,比上月下降1.4個百分點。投入品價格指數為52.1,比上月上升2.8個百分點,高於臨界點,表明非製造業企業用於經營活動的投入品價格總體水準較上月上漲。分行業看,建築業投入品價格指數為53.6,比上月上升5.5個百分點;服務業投入品價格指數為51.8,比上月上升2.2個百分點。

銷售價格指數為51.0,比上月上升2.9個百分點,高於臨界點,表明非製造業銷售價格總體水準有所上漲。分行業看,建築業銷售價格指數為53.8,比上月上升2.8個百分點;服務業銷售價格指數為50.5,比上月上升2.9個百分點。從業人員指數為46.9,比上月下降0.7個百分點,表明春節臨近返鄉人員增加,非製造業企業用工量有所減少。分行業看,建築業從業人員指數為49.2,比上月下降2.6個百分點;服務業從業人員指數為46.5,比上月下降0.3個百分點。

業務活動預期指數為57.9,比上月上升0.6個百分點,保持在較高景氣區間,表明非製造業多數企業對節後生產經營預期較為樂觀。分行業看,建築業業務活動預期指數為64.4,比上月上升4.5個百分點;服務業業務活動預期指數為56.7,比上月下降0.2個百分點。

製造業採購經理指數、非製造業商務活動指數和綜合PMI產出指數雖然均保持在擴張區間,但較前月水準都略有下滑。2022年1月份,面對複雜嚴峻的經濟環境和疫情散發等多重考驗,中國經濟總體延續恢復發展態勢,但景氣水準有所回落。1月PMI資料的一個重要特點,就是相比上月50.3%的水準出現小幅回落。

受節前返鄉潮影響,1月生產活動放緩對製造業PMI形成了拖累。2022年除夕為1月31日,導致節前返鄉壓力集中在1月。伴隨人員的集中返鄉,1月生產指數明顯下行。1月份PMI指數小幅回落,但仍保持在榮枯線上,表明經濟繼續呈現恢復態勢。從歷史資料看,多數年份1月份PMI指數均有回落,不排除存在季節性因素的影響。

就分項資料詳細情況, 1月新訂單指數為49.3,比上月下降0.4個百分點,繼續位於收縮區間,製造業市場需求持續偏弱。從行業情況看,紡織、化學纖維及橡膠塑膠製品、專用設備等行業新訂單指數低於46.0,連續位於收縮區間,行業增長動能不足;但食品及酒飲料精製茶、醫藥等行業繼續處於擴張區間,高於製造業總體,行業市場需求保持上升。

短期因素導致重點行業增速放緩。淡季因素導致新動能增長勢頭明顯放緩,裝備製造業PMI和高技術製造業PMI分別較上月下降1.3和2.1個百分點至50.3和51.9,且新訂單指數均有明顯下降,是帶動製造業新訂單指數較上月下降0.4個百分點至49.3%的重要因素。其次,2022年1月疫情多點散發對消費品行業影響較為明顯,導致在春節臨近的節點,消費品供需增速明顯放緩,消費品行業PMI較上月下降0.9個百分點至50.2,生產指數和新訂單指數均明顯下降,消費品市場旺季不旺。

1月PMI資料也存在著不少積極因素。一是生產端保持穩定。企業生產增速雖略有放緩,仍保持相對穩定,生產指數為50.9,較上月下降0.5個百分點,連續3個月保持在50以上。生產穩定也帶動原材料採購保持穩定,採購量指數為50.2,連續3個月運行在50以上。二是外部需求保持相對較好。進入2022年以來,歐美主要國家經濟復甦勢頭延續,帶動對中國產品需求穩定回升,新出口訂單指數為48.4,較上月上升0.3個百分點,高於2021年下半年均值47.3。 三是大企業支撐作用較強。在疫情的持續影響下,大型企業的抗風險和穩市場能力繼續發揮,較好實現經濟穩定器的作用,大型企業PMI為51.6,較上月上升0.3個百分點,生產指數和新訂單指數均處於相對較好水準。四是企業對後市普遍持有樂觀預期。製造業生產經營活動預期指數為57.5,較上月上升3.2個百分點,其中不同行業、不同規模企業的生產經營活動預期指數均有上升。

總體來看,2022年1月份,受疫情影響,部分服務業供需增速放緩導致非製造業整體增速放緩,但非製造業平穩運行基礎仍在。穩需求是一季度經濟穩定運行的重中之重。需求回落受疫情短期影響較大。預期春節過後,財政政策和貨幣政策的適度超前發力,有利於一季度經濟平穩運行。近期財政部已經提前下達2022年新增專項債額度,為一季度投資持續發力奠定基礎,保障房建設和基礎設施建設有望加快推進。同時,更大力度減稅降費政策將有利於繼續激發市場主體活力。貨幣政策的偏鬆操作有利於滿足市場主體的資金需求,並進一步降低企業融資成本。從促消費來看,商務部將從提升傳統消費、推進新興消費和促進綠色消費等多方面發力。一方面能夠抵消疫情對居民消費的短期擾動,另一方為消費平穩增長帶來新的推動力。

1月28日下午,中央網信辦會同國家發展改革委、工業和資訊化部、市場監管總局召開促進互聯網企業健康持續發展工作座談會。

十八大以來,中國深入實施網路強國戰略和國家大資料戰略,建設數位中國、智慧社會,數字經濟發展快速,對經濟社會的引領帶動作用日益凸顯,在帶動創新突破、賦能實體經濟轉型、帶動經濟增長、助力抗擊新冠肺炎疫情等方面成效顯著。十四五時期,數字經濟大有可為,互聯網企業要把握機遇、乘勢而上,要更加注重創新突破,加強技術創新、深化模式創新,提升全球化發展水準;要更加注重賦能實體經濟高品質發展,加快推進傳統產業轉型升級,提供高品質產品和服務,引領新型消費、品質消費;要更加注重營造公平普惠的發展環境,降低平臺經濟參與者經營成本,加強新就業形態勞動者權益保障,讓數字經濟發展惠及更多人民群眾。

|

|

|

服務專線: 02 7730 6589 |