每月專欄

2019-07-03

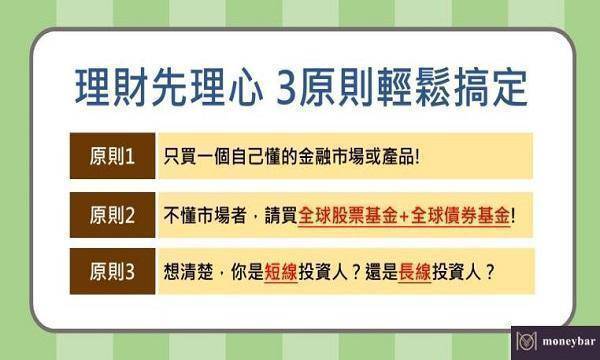

理財先理心,三原則輕鬆搞定

最近有網友在臉書上問我,手上幾支基金近期表現都不太好,是否該賣出?我再多了解一下,發現網友對於所投資的產品並不了解,對推薦產品的理專沒有信心,再加上對金融市場震盪感到焦慮,因此對於是否持續投資失去了信心。

這些焦慮不安,在理財的路上總是持續發生,並常常打亂理財計畫。究竟是市場不好、產品不對,還是自己理財的決心不足呢?

近年我持續接觸投資人,發現大多數人是理財門外漢,只是隨著市場氛圍,一頭熱的買進某個熱門標的,如此理財極容易買在產品相對高點,並經歷較大的震盪風險。與其隨著市場起舞,還不如訂好自己的理財計畫,強化投資心理,並耐心執行。

想要做好長期理財,持續地累積財富,我建議有三個理心方向:

理財先理心一,只買一個自己懂的金融市場或產品。

大多數人隨著市場氛圍投資,例如現在科技熱,就買科技基金,現在中國熱,就買中國基金。經常轉換投資標的,需要耗掉不少交易成本,同時,當市場熱絡時買進,往往買在高點,不容易做到低檔布局。此外最大困難是,需要研究多個市場,這是一般人做不到的。與其天天忙忙碌碌,還不如精挑一個市場或一個標的,持續追蹤就好了。

我常說,最適合台灣人投資的標的是台股基金或台股ETF,因為我們身在其中,最容易判斷台股多空趨勢。剛開始對市場趨勢方向不了解時,可以定時定額投資,等到資金累積到一定規模,對市場更熟悉之後,可再加上單筆操作。除了台股之外,另一個可以考慮的市場是美股,因為美股體質最健全,即使遇到空頭市場來臨,也可以最快復原,長期投資風險相對較低。

理財先理心二,不懂市場者,請買全球股票基金+全球債券基金。

如果你是理財門外漢,或是不想花時間去研究市場、追蹤景氣波動,那麼投資理財只有一個原則,「分散、分散、再分散」。既然要分散,投資全球股票型基金是最適合的,因為分散投資在全球主要龍頭股。另外,為了兼顧市場波動風險,再加上一檔全球債券基金,因為全球債大多數投資在高評等債券或公債,雖然利率較低,但有穩定收益,而且可以平衡股票波動。

全球股+全球債,長期投資絕對可以打敗銀行定存,也可能比大多數人進進出出買個別股票的報酬率更好。最大優點是,可以長期持有,少花很多精神。

理財先理心三,想清楚,你是短線投資人,還是長線投資人。

許多人都說,我要長期理財,但其實只要投資有獲利,大多數人選擇趕快獲利出場,反而在虧損時,多數人選擇繼續持有。因此有句話說,套牢變長期投資,說白話文一點,多數長期投資者,大多是因為虧損被套牢了。這樣的結果更說明了投資人心理面的矛盾。

難道長期投資不一定會獲利嗎?其實,還是先回到長期投資的定義是多長?究竟是3個月、3年,還是10年?

一般在台灣投資人心中,1年以上就算長期投資了,如果是如此,那我建議大家重新定位自己,是一個短線投資人。真正長線投資人,要能經歷一到二次以上的景氣循環,換句話說,至少要10年以上才算是長期投資。

如果你是短線投資人,就要謹守停損停利的原則,記得停利空間要比停損空間多一倍,例如停利10%,停損就要設5%,停利20%停損設10%,這樣才能賺多賠少。如果你是一個長線投資人,理財重點不是停損停利,而是你的資產配置適不適合長期投資。因此,股債比重如何分配,投資標的可否夠分散,或是採單筆投資或定時定額投資,這些才是需要去思考的重點。

以上三個理財心方向,你想清楚了嗎?想清楚後再開始理財,你會發現,理財也沒有那麼難了。

(以上為個人看法,不作為投資建議,投資人請自行判斷投資風險)

|

|

|

服務專線: 02 7730 6589 |