每月專欄

2016-09-05

王祐宸:保險稅不稅?身分很重要

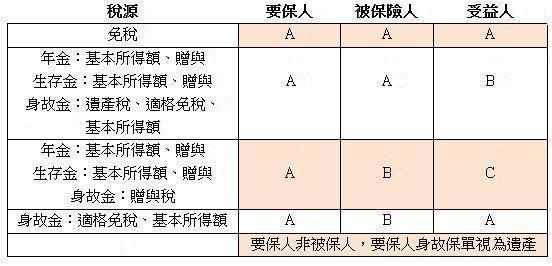

保險契約中常見關係人有幾種,要保人、被保險人以及受益人,而身份如何安排,是攸關未來給付時稅負核課與否的關鍵。 通常常見保險延伸之稅負為下列三種:

案例一:

《所得基本稅額條例》2006年開始實施,依第12條第1項第2款規定,自該條例施行後所訂立的人壽保險與年金保險,若其受益人與要保人非屬同一人,則受益人受領的保險給付,須計入個人基本所得額。但死亡給付每一申報戶全年合計數在3,000萬元以下部分,得免予計入。(103年有調整如附表一)

國稅局舉例,甲君辦理2014年度綜所稅結算申報時,已依條例規定列報「A人壽養老保險」的保險給付900萬元,計入基本所得額,並經國稅局依申報數核定基本稅額46萬元在案。

惟甲君不服,主張在夫妻財產共有下,以配偶作為養老保險的要保人,並由甲君擔任受益人,其所受領之滿期保險金為夫妻養老儲蓄所用,卻因法律規定要保人與受益人不同就要課稅,顯然不合理,因而提出復查申請。

但國稅局說明,「A人壽養老保險」依人身保險商品定名標準規定,屬於生死合險的人壽保險,且於要保書上亦揭明為「人壽保險」,因此甲君受領該滿期保險給付,仍應依法繳納所得稅,乃駁回其復查申請。

正確做法:

只因要保人與受益人之身分差異,導致延伸出了基本稅額46萬,倘若當時以太太為要保人及受益人,即可省去錯誤規畫之基本稅額46萬,太太領取後再善用夫妻贈與免稅,一樣的規畫一樣的結果,稅卻大大的不同。 案例二:

案例二:

甲君替配偶規劃「A人壽終身壽險保險」指定受益人為其女乙女,未來發生下列各種情況時,又會如何課稅呢?

案例三:

甲君替自己規劃了「A人壽終身醫療保險」,受益人為配偶,然而不少終身醫療險、防癌險、殘扶險以及長看險都在給付項目中增設了身故退還保費機制,然而因此給付非符合國稅局人身壽險給付之認定,並無明確保障保費比,因此大多認定為甲君之遺產計算。 因此,對於規劃保險,應回歸原始初衷,以及採用對的商品才能享有政府給付的稅賦優惠,避免偷雞不著蝕把米,得不償失。

因此,對於規劃保險,應回歸原始初衷,以及採用對的商品才能享有政府給付的稅賦優惠,避免偷雞不著蝕把米,得不償失。

- 基本所得額(最低稅負制)

- 贈與稅

- 遺產稅

案例一:

《所得基本稅額條例》2006年開始實施,依第12條第1項第2款規定,自該條例施行後所訂立的人壽保險與年金保險,若其受益人與要保人非屬同一人,則受益人受領的保險給付,須計入個人基本所得額。但死亡給付每一申報戶全年合計數在3,000萬元以下部分,得免予計入。(103年有調整如附表一)

國稅局舉例,甲君辦理2014年度綜所稅結算申報時,已依條例規定列報「A人壽養老保險」的保險給付900萬元,計入基本所得額,並經國稅局依申報數核定基本稅額46萬元在案。

惟甲君不服,主張在夫妻財產共有下,以配偶作為養老保險的要保人,並由甲君擔任受益人,其所受領之滿期保險金為夫妻養老儲蓄所用,卻因法律規定要保人與受益人不同就要課稅,顯然不合理,因而提出復查申請。

但國稅局說明,「A人壽養老保險」依人身保險商品定名標準規定,屬於生死合險的人壽保險,且於要保書上亦揭明為「人壽保險」,因此甲君受領該滿期保險給付,仍應依法繳納所得稅,乃駁回其復查申請。

正確做法:

只因要保人與受益人之身分差異,導致延伸出了基本稅額46萬,倘若當時以太太為要保人及受益人,即可省去錯誤規畫之基本稅額46萬,太太領取後再善用夫妻贈與免稅,一樣的規畫一樣的結果,稅卻大大的不同。

甲君替配偶規劃「A人壽終身壽險保險」指定受益人為其女乙女,未來發生下列各種情況時,又會如何課稅呢?

- 基本所得額(最低稅負制):要保人非受益人非屬同一人之人壽保險;核算基本所得額不等於課稅

- 贈與稅:保單為要保人之資產,因風險發生被保險人身故時,理賠給付乙女,贈與實質發生,列入贈與稅

- 遺產稅:當要保人甲君身故時,保單之保價金列入要保人甲君之遺產總額計算;然配偶可主張剩餘財產分配請求權以降低遺產稅額

案例三:

甲君替自己規劃了「A人壽終身醫療保險」,受益人為配偶,然而不少終身醫療險、防癌險、殘扶險以及長看險都在給付項目中增設了身故退還保費機制,然而因此給付非符合國稅局人身壽險給付之認定,並無明確保障保費比,因此大多認定為甲君之遺產計算。

|

|

|

服務專線: 02 7730 6589 |