每月專欄

2016-08-05

林麗娟:保額VS家庭財務安全

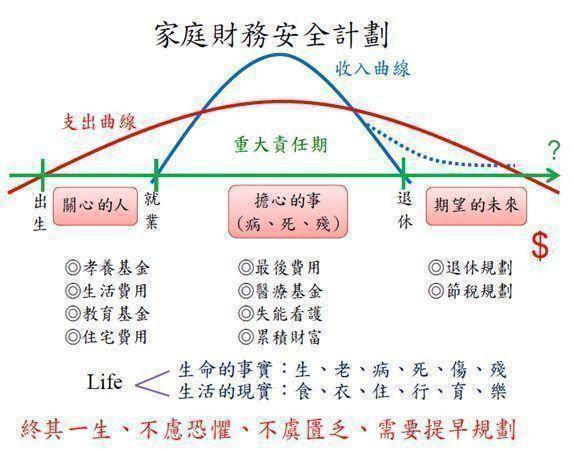

人的一生有多長我們不知道,從出生,求學,就業,退休一直到老,我們將面臨人生的三個階段。人生的收支曲線支出的部分:是從我們還沒出生就開始花錢一直到我們終老了都還要花一筆錢,證明我們一輩子都在花錢。

經過母親懷胎十月把我們生下來,到求學階段步入社會以前,如上圖所呈現的是完全沒有收入只有支出,這間對仰賴著家庭給予的照護。第二個階段是重大責任期,當我們進入社會開始工作,面臨人生不同的考驗,結婚生子,買房,買車,所有我們所關心的人能夠提供甚麼照護與保障,而關心我們的人及。我們又能回饋些什麼?當風險發生時家庭財務是否安全,不至於因為劇變而熱家庭陷入生存危機,是不是有足夠的保額讓家人無後顧之憂,維持生活? 多數人從25歲開始有第一份正式工作收入到平均65歲退休,有40年的時間在工作, 如何去衡量收入與支出的間隙來檢視我們自身的需求,解決我們所擔心的責任,就是我們對家人重要的承諾與照顧。以孝養金的規劃來說,在第一階段成長期到就業之前,我們花掉了父母多少錢?出社會之後我們拿什麼來回饋父母? 萬一風險發生時誰來照顧他們? 這就是孝養責任!

人生第三個階段是期望的未來,我們辛苦了大半輩子每個人都想要過好的退休生活,可曾想過退休後能過怎樣的生活,但如果沒有提早規劃如何退休呢?只要提早規劃,不論是家庭責任或是為退休做一個夢想藍圖,讓退休生活無憂無慮,都是可以達成的。請參考以下案例簡單說明!

人生每一個階段,每一天都會面臨,[生命的事實] :生、老、病、死、傷、殘 與[生活的現實] :食、衣、住、行、育、樂,面對風險發生時,我們有什麼解決方案,可以讓我們無後顧之憂,唯有提早規劃,未來的你才會謝謝現在的你。通常有人會問到底我們有多少身價,如何去計算?動產 ? 不動產 ?銀行存款? 股票基金?等等,就我來說壽險保額就是身價,因為人壽保險的價值當我們在重大責任期時若有風險降臨,有了足夠的保額保障了家庭。禮運大同篇中提到,讓我們終其一生、不必恐懼、不虞匱乏,不慮恐懼是因為我們有足夠的保險價值準備金作為我們家庭財務的後盾,當風險來臨時我們可以面對它、接受它讓我們的家庭財務安全無顧慮。倘若每個人有足夠的保額,每個家庭財務便會安全,也必將創造祥和社會。

保險很美,可以瞬間創造或有資產,讓我們免於風險的傷害!保險很美,可以守護及創造現有財富,讓我們能夠沒有憂慮的放手築夢,同時可以讓我們的財富轉移後代。而我便是從事一份『美的事業』!

案例簡單說明:

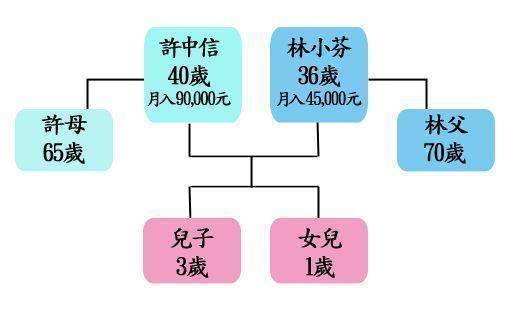

客戶背景:許中信

現年40歲,已婚,貿易公司業務主管

月收入9萬,預計65歲退休

母親65歲

配偶:林小芬

現年36歲,在公務單位服務(約聘)

月收入4.5萬,預計60歲退休

父親70歲

兒子:現年3歲。

女兒:現年1歲

家庭責任保障(保額)

兩人皆有社會保險(勞保):若遇普通事故,可依平均月投保薪資給與喪葬津貼5個月,遺有加屬者,加發30個月遺屬津貼、共35個月。若是職業災害,則不論保險年資按平均月投保薪資,發給喪葬津貼5個月,遺有家屬者,加發40個月遺屬津貼,共45個月。一般以普通事故金額來計算較客觀!

解決方案:

先生可以購買15年期/180萬定期壽險做為母親孝養基金,15年期/199萬定期壽險做為房屋貸,500萬變額萬能壽險做為女兒教育基金準備。太太可以購買10年期/120萬定期壽險做為父親孝養基金,20年期/500萬定期壽險做為兒子教育基金準備,230萬變額萬能壽險是退休準備。

萬一當先生在55歲發生風險時這時太太51歲,房貸已付清,小孩一位高中畢業,一位高中一年級,太太

擁有先生身故理賠金:勞保153萬+公司團體壽險200萬+500萬變額萬能壽險,這時孩子的教育基金可由這次理賠金支付教育費用,太太也不用擔心生活費用還可以再繼續工作。當先生在65歲發生風險時,這時孩子已出社會,太太擁有500萬變額萬能壽險,可作為退休基金,享有較為安穩的退休生活。

經過母親懷胎十月把我們生下來,到求學階段步入社會以前,如上圖所呈現的是完全沒有收入只有支出,這間對仰賴著家庭給予的照護。第二個階段是重大責任期,當我們進入社會開始工作,面臨人生不同的考驗,結婚生子,買房,買車,所有我們所關心的人能夠提供甚麼照護與保障,而關心我們的人及。我們又能回饋些什麼?當風險發生時家庭財務是否安全,不至於因為劇變而熱家庭陷入生存危機,是不是有足夠的保額讓家人無後顧之憂,維持生活? 多數人從25歲開始有第一份正式工作收入到平均65歲退休,有40年的時間在工作, 如何去衡量收入與支出的間隙來檢視我們自身的需求,解決我們所擔心的責任,就是我們對家人重要的承諾與照顧。以孝養金的規劃來說,在第一階段成長期到就業之前,我們花掉了父母多少錢?出社會之後我們拿什麼來回饋父母? 萬一風險發生時誰來照顧他們? 這就是孝養責任!

人生第三個階段是期望的未來,我們辛苦了大半輩子每個人都想要過好的退休生活,可曾想過退休後能過怎樣的生活,但如果沒有提早規劃如何退休呢?只要提早規劃,不論是家庭責任或是為退休做一個夢想藍圖,讓退休生活無憂無慮,都是可以達成的。請參考以下案例簡單說明!

人生每一個階段,每一天都會面臨,[生命的事實] :生、老、病、死、傷、殘 與[生活的現實] :食、衣、住、行、育、樂,面對風險發生時,我們有什麼解決方案,可以讓我們無後顧之憂,唯有提早規劃,未來的你才會謝謝現在的你。通常有人會問到底我們有多少身價,如何去計算?動產 ? 不動產 ?銀行存款? 股票基金?等等,就我來說壽險保額就是身價,因為人壽保險的價值當我們在重大責任期時若有風險降臨,有了足夠的保額保障了家庭。禮運大同篇中提到,讓我們終其一生、不必恐懼、不虞匱乏,不慮恐懼是因為我們有足夠的保險價值準備金作為我們家庭財務的後盾,當風險來臨時我們可以面對它、接受它讓我們的家庭財務安全無顧慮。倘若每個人有足夠的保額,每個家庭財務便會安全,也必將創造祥和社會。

保險很美,可以瞬間創造或有資產,讓我們免於風險的傷害!保險很美,可以守護及創造現有財富,讓我們能夠沒有憂慮的放手築夢,同時可以讓我們的財富轉移後代。而我便是從事一份『美的事業』!

案例簡單說明:

客戶背景:許中信

現年40歲,已婚,貿易公司業務主管

月收入9萬,預計65歲退休

母親65歲

配偶:林小芬

現年36歲,在公務單位服務(約聘)

月收入4.5萬,預計60歲退休

父親70歲

兒子:現年3歲。

女兒:現年1歲

家庭責任保障(保額)

| (家庭緊急預備金) | 應急費用 | 30萬 |

| 家庭生活費用 | 每月3.5萬元=42萬/年 | 42*25年=1050萬(暫不計入通膨) |

| 房屋貸款 | 還有15年餘額199萬 | 199萬 |

| 父母孝養金 | (假設父母平均壽命到80歲) | 15年/180萬+10年/120萬 |

| 教育基金 | (準備到大學畢業) | 3歲/428萬;1歲/500萬 |

| 喪葬費用 | 50萬/人*2 | 100萬 |

| 應備費用:1050+199+180+120+428+500+30+50=2557萬 | ||

| 已備資金:薪水收入先生9萬,太太4.5萬,定存50萬,股票30萬,團體保險200萬 | ||

兩人皆有社會保險(勞保):若遇普通事故,可依平均月投保薪資給與喪葬津貼5個月,遺有加屬者,加發30個月遺屬津貼、共35個月。若是職業災害,則不論保險年資按平均月投保薪資,發給喪葬津貼5個月,遺有家屬者,加發40個月遺屬津貼,共45個月。一般以普通事故金額來計算較客觀!

解決方案:

先生可以購買15年期/180萬定期壽險做為母親孝養基金,15年期/199萬定期壽險做為房屋貸,500萬變額萬能壽險做為女兒教育基金準備。太太可以購買10年期/120萬定期壽險做為父親孝養基金,20年期/500萬定期壽險做為兒子教育基金準備,230萬變額萬能壽險是退休準備。

萬一當先生在55歲發生風險時這時太太51歲,房貸已付清,小孩一位高中畢業,一位高中一年級,太太

擁有先生身故理賠金:勞保153萬+公司團體壽險200萬+500萬變額萬能壽險,這時孩子的教育基金可由這次理賠金支付教育費用,太太也不用擔心生活費用還可以再繼續工作。當先生在65歲發生風險時,這時孩子已出社會,太太擁有500萬變額萬能壽險,可作為退休基金,享有較為安穩的退休生活。

|

|

|

服務專線: 02 7730 6589 |