每月專欄

2016-07-04

簡炳權:英國脫歐增投資困局

6月23日,英國脫歐公投結果出爐,脫歐獲得過半數支持,英國脫歐正式提上政府議程。英國脫歐意願增加政治不確定性風險,對投資產生巨大的影響。僅投票當日,英鎊一度大跌超過10%,MSCI世界指數大跌4.90%。事前認為留歐的投資者是否需要對意外的結果作出回應?

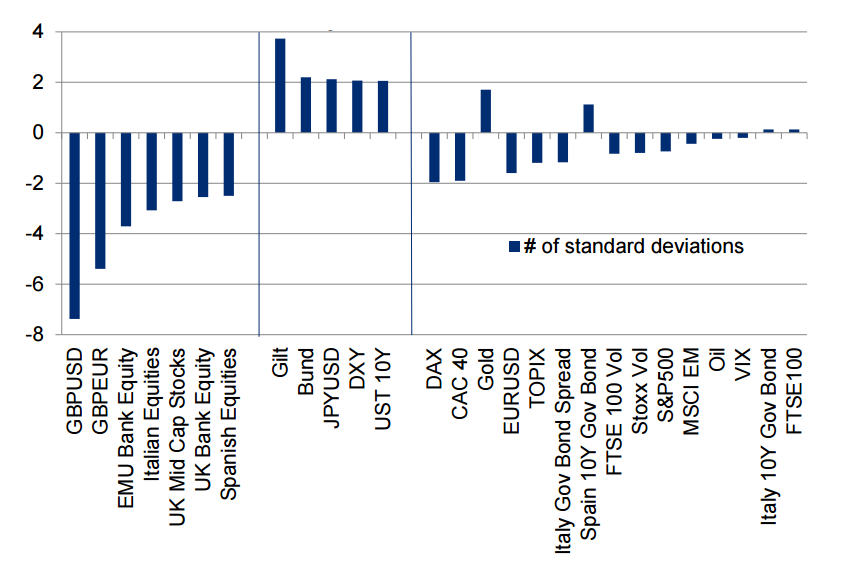

英國脫歐公投當周的資產表現

在6月23日至6月29日,資產價格出現激烈波動。受脫歐市場情緒影響,英鎊、歐洲及英國銀行股、義大利股票、英國中型股和西班牙股票的當周收益率都超過10年平均每週收益率的兩個標準差。這些類別資產受到激烈拋售,投資者應該儘快減持這一類資產。貴金屬、德國國債、日圓、美元和美國國債成功對沖英國脫歐風險。當周這些類別資產錄得超過10年平均每週收益率兩個標準差的回報。以美國股票為首的其它類別資產表現,並未顯示劇烈波動,意味第一輪退歐衝擊已近尾聲。

各類資產表現不一(6月23日至6月29日)

資料來源:花旗銀行

低息環境變本加厲

由於英國與歐盟各國貿易協定享受歐洲一體化的優惠,兩者關係最為密切。英國脫歐不確定性,令兩地企業需要重新考慮投資的風險。因此,除英國本土之外,歐元區內各國受英國脫歐影響最大。有鑑於此,歐洲央行可能再次啟動量化寬鬆措施,以應對增長及通縮風險。另一方面,儘管美國受英國脫歐影響有限,但是市場已認定聯儲局短期內難以加息。最新利率期貨顯示,減息機率甚至高於加息機率。無論如何,美聯儲局加息步伐必定受到英國脫歐所影響。

資金湧入避險資產,成熟市場各國國債及優質資產息率都跌至新低,JP摩根全球政府債券指數今年以來上升6.94%。另一方面,貴金屬亦受到資金追捧,僅脫歐公投當日,黃金價格上升4.69%,再度突破1300美元/盎司大關。

在低息環境下,投資者可以繼續堅守追息主題,作為資產配置的護城河。首先,英國脫歐並未將風險傳染至歐洲債券市場。由於歐洲央行正在進行資產購買計畫,投資者認為央行的行動將為債價背書,因而追逐更高收益率的企業債券甚至高收益債券。相對而言,今年歐洲高收益債券表現落後美國高收益債券,這一類資產類別有追漲空間。除此之外,擁有固定現金流的優質藍籌股可繼續跑贏。不少投資者熱衷尋找被低估的資產,但是這亦引來踏入價值陷阱的風險。相對而言,優質企業對垃圾企業的溢價處於歷史較高水準。不過,相對債券吸引而言,優質企業的息率仍然吸引。這個角度來看,優質企業股價並未高估。

不要低估英國脫歐帶來的機會

儘管英國脫歐影響深遠和巨大,投資者亦可在市場氣氛恢復平靜時把握潛在機遇。首先,英鎊大幅貶值令英國股票美元對沖類別資產極具價值,因為這一類資產通過承擔外匯風險,可以享受英鎊匯率下跌帶來的收益。其次,英國海外企業已經開始啟動換匯計畫,通過將海外浮存收益轉換為英鎊,為企業盈利帶來匯兌收益。進一步來講,英國不少行業,例如旅遊及出口等行業將會受惠於英鎊下跌。這種變化為主動型投資基金發掘超額收益的機會。

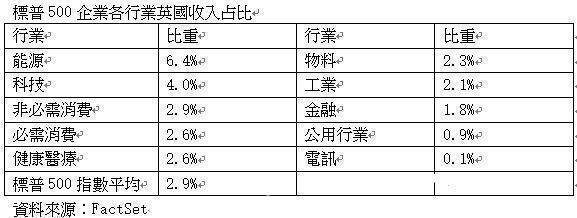

就英國脫歐影響而言,不少地區影響輕微。美國方面,標普500企業銷售收入受到英國脫歐影響不足歐洲的十分之一,預期英國脫歐對美國企業盈利影響輕微。英國脫歐當日,新興市場普遍錄得3%至5%的跌幅,跌幅較輕微的來自于亞洲地區。亞洲市場主要面向本地,受英國脫歐影響輕微,下跌的原因主要來自于美元升值。隨著美聯儲局暫緩加息進程,新興市場的懸樑之劍再度得到舒緩。

如何應對政治風險

正如筆者三月談及《政治風險與資產配置》一文提及,政治事件具有巨大的不確定性,但是政治爭議從來都是話題,絕大部分波動性只是雜音。就英國脫歐而言,英鎊、歐洲,特別對歐洲銀行業的負面影響首當其衝。不過,對於其它資產而言,市場可能存在過度反應。

英國脫歐公投亦只是序曲,9月初英國將重新迎來大選,以確定何人領導脫歐進程。11月,美國亦迎來總統大選,亦掀動投資者的情緒。總括來講,政治風險籠罩下半年的投資環境,投資者需堅守投資的護城河。

英國脫歐公投當周的資產表現

在6月23日至6月29日,資產價格出現激烈波動。受脫歐市場情緒影響,英鎊、歐洲及英國銀行股、義大利股票、英國中型股和西班牙股票的當周收益率都超過10年平均每週收益率的兩個標準差。這些類別資產受到激烈拋售,投資者應該儘快減持這一類資產。貴金屬、德國國債、日圓、美元和美國國債成功對沖英國脫歐風險。當周這些類別資產錄得超過10年平均每週收益率兩個標準差的回報。以美國股票為首的其它類別資產表現,並未顯示劇烈波動,意味第一輪退歐衝擊已近尾聲。

各類資產表現不一(6月23日至6月29日)

資料來源:花旗銀行

低息環境變本加厲

由於英國與歐盟各國貿易協定享受歐洲一體化的優惠,兩者關係最為密切。英國脫歐不確定性,令兩地企業需要重新考慮投資的風險。因此,除英國本土之外,歐元區內各國受英國脫歐影響最大。有鑑於此,歐洲央行可能再次啟動量化寬鬆措施,以應對增長及通縮風險。另一方面,儘管美國受英國脫歐影響有限,但是市場已認定聯儲局短期內難以加息。最新利率期貨顯示,減息機率甚至高於加息機率。無論如何,美聯儲局加息步伐必定受到英國脫歐所影響。

資金湧入避險資產,成熟市場各國國債及優質資產息率都跌至新低,JP摩根全球政府債券指數今年以來上升6.94%。另一方面,貴金屬亦受到資金追捧,僅脫歐公投當日,黃金價格上升4.69%,再度突破1300美元/盎司大關。

在低息環境下,投資者可以繼續堅守追息主題,作為資產配置的護城河。首先,英國脫歐並未將風險傳染至歐洲債券市場。由於歐洲央行正在進行資產購買計畫,投資者認為央行的行動將為債價背書,因而追逐更高收益率的企業債券甚至高收益債券。相對而言,今年歐洲高收益債券表現落後美國高收益債券,這一類資產類別有追漲空間。除此之外,擁有固定現金流的優質藍籌股可繼續跑贏。不少投資者熱衷尋找被低估的資產,但是這亦引來踏入價值陷阱的風險。相對而言,優質企業對垃圾企業的溢價處於歷史較高水準。不過,相對債券吸引而言,優質企業的息率仍然吸引。這個角度來看,優質企業股價並未高估。

不要低估英國脫歐帶來的機會

儘管英國脫歐影響深遠和巨大,投資者亦可在市場氣氛恢復平靜時把握潛在機遇。首先,英鎊大幅貶值令英國股票美元對沖類別資產極具價值,因為這一類資產通過承擔外匯風險,可以享受英鎊匯率下跌帶來的收益。其次,英國海外企業已經開始啟動換匯計畫,通過將海外浮存收益轉換為英鎊,為企業盈利帶來匯兌收益。進一步來講,英國不少行業,例如旅遊及出口等行業將會受惠於英鎊下跌。這種變化為主動型投資基金發掘超額收益的機會。

就英國脫歐影響而言,不少地區影響輕微。美國方面,標普500企業銷售收入受到英國脫歐影響不足歐洲的十分之一,預期英國脫歐對美國企業盈利影響輕微。英國脫歐當日,新興市場普遍錄得3%至5%的跌幅,跌幅較輕微的來自于亞洲地區。亞洲市場主要面向本地,受英國脫歐影響輕微,下跌的原因主要來自于美元升值。隨著美聯儲局暫緩加息進程,新興市場的懸樑之劍再度得到舒緩。

如何應對政治風險

正如筆者三月談及《政治風險與資產配置》一文提及,政治事件具有巨大的不確定性,但是政治爭議從來都是話題,絕大部分波動性只是雜音。就英國脫歐而言,英鎊、歐洲,特別對歐洲銀行業的負面影響首當其衝。不過,對於其它資產而言,市場可能存在過度反應。

英國脫歐公投亦只是序曲,9月初英國將重新迎來大選,以確定何人領導脫歐進程。11月,美國亦迎來總統大選,亦掀動投資者的情緒。總括來講,政治風險籠罩下半年的投資環境,投資者需堅守投資的護城河。

|

|

|

服務專線: 02 7730 6589 |