每月專欄

2014-06-25

李欣潔 : 出售房屋獲利時,財產交易所得該如何申報?

一般而言,當民眾賣屋獲利申報財產交易所得,可以採取核實認定、標準認定2種方式來進行申報財產交易所得。茲依據所得稅法第十四條第一項第七類及同法施行細則第十七條之二訂定本規定如下:

「核實認定」是指個人出售房屋時,已提供或稽徵機關已查得交易時之實際成交金額及原始取得成本者,其財產交易所得額之計算,應依所得稅法第十四條第一項第七類相關規定核實認定,也就是說以售出價格,扣除當初買價,再減去相關支出費用後的所得進行申報。

而「標準認定」是指個人出售房屋時,未提供交易時之實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成交金額或原始取得成本者,稽徵機關應按下列標準計算其所得額:

◎範例說明,以下提供數據均為假設值,如有雷同純屬巧合:

客戶個案基本資料:

表一:個人售屋報稅新舊制整理比較表

資料來源:財政部

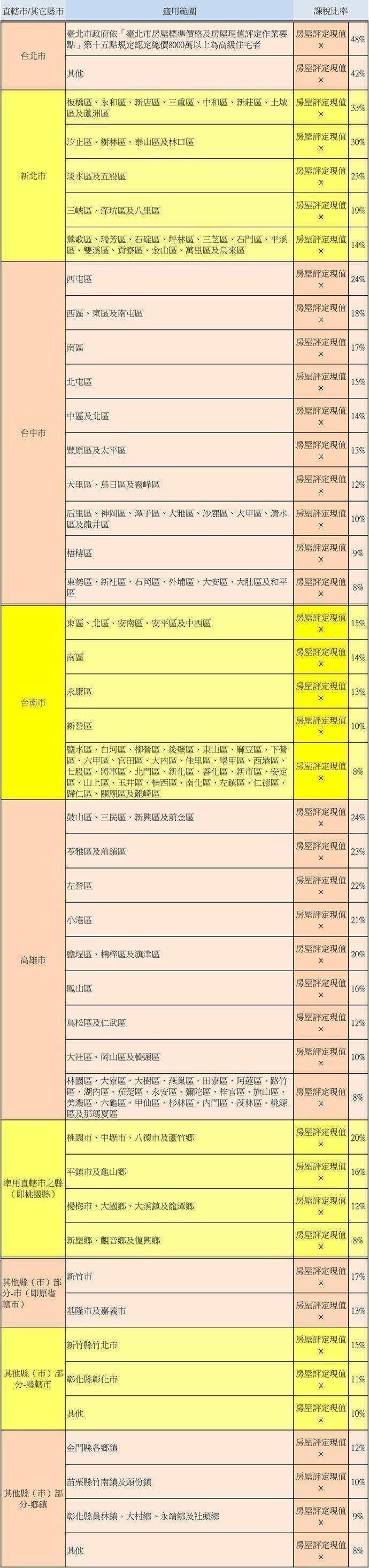

表二:標準認定課稅比率

資料來源:財政部

「核實認定」是指個人出售房屋時,已提供或稽徵機關已查得交易時之實際成交金額及原始取得成本者,其財產交易所得額之計算,應依所得稅法第十四條第一項第七類相關規定核實認定,也就是說以售出價格,扣除當初買價,再減去相關支出費用後的所得進行申報。

而「標準認定」是指個人出售房屋時,未提供交易時之實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成交金額或原始取得成本者,稽徵機關應按下列標準計算其所得額:

1. 稽徵機關僅查得或納稅義務人僅提供交易時之實際成交金額,而無法證明原始取得成本,如符合下列情形之一者,應以查得之實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之15%計算其出售房屋之所得額:

A. 臺北市或新北市,房地總成交金額新臺幣八千萬元以上。

B. 臺北市及新北市以外地區,房地總成交金額新臺幣五千萬元以上。

B. 臺北市及新北市以外地區,房地總成交金額新臺幣五千萬元以上。

2. 除前述規定情形之外,其餘則按表二標準計算其所得額。

也就是說,因當初購入成本難以舉證,民眾可依房屋稅單上的房屋評定現值,乘以課稅比率來算出獲利所得,然而因目前房屋評定現值低於市價,賣屋獲利民眾多想採「標準認定」節稅,但專家表示「標準認定」是便民措施,稅法本意為實價課稅,只要稅捐機關掌握購買價格,仍然有權要求民眾「核實認定」所得來進行申請,因此必須留意報稅相關注意事項,(詳表一:個人售屋報稅新舊制整理比較表),以免稅捐機關進行查證後,最後民眾可能還是會被要求補稅。

◎範例說明,以下提供數據均為假設值,如有雷同純屬巧合:

客戶個案基本資料:

• 相關成本:仲介費30萬、土增稅60萬、契稅代書費及規費10萬、房子整修200萬

• 房屋評定現值220萬,土地公告現值195萬

• 房屋取得成本1000萬

• 房屋位於新北市三重區

• 若不知當初取得成本,則財產交易所得稅為?

• 房屋評定現值220萬,土地公告現值195萬

• 房屋取得成本1000萬

• 房屋位於新北市三重區

• 若不知當初取得成本,則財產交易所得稅為?

標準認定計算方式:

房屋評定現值220萬×33%(詳表二)=72.6萬…列入綜合所得申報

72.6萬若是以最高級距40%計算,需繳29萬財產交易所得稅

• 房屋出售2300萬,請問依此個案,需要繳多少財產交易所得稅?

核實認定計算方式:

(2300萬-1000萬-30萬-60萬-10萬-200萬)×(220/220+195)=530萬…列入綜合所得申報

530萬若是以最高級距40%計算,需繳212萬財產交易所得稅

房屋評定現值220萬×33%(詳表二)=72.6萬…列入綜合所得申報

72.6萬若是以最高級距40%計算,需繳29萬財產交易所得稅

• 房屋出售2300萬,請問依此個案,需要繳多少財產交易所得稅?

核實認定計算方式:

(2300萬-1000萬-30萬-60萬-10萬-200萬)×(220/220+195)=530萬…列入綜合所得申報

530萬若是以最高級距40%計算,需繳212萬財產交易所得稅

表一:個人售屋報稅新舊制整理比較表

資料來源:財政部

表二:標準認定課稅比率

資料來源:財政部

|

|

|

服務專線: 02 7730 6589 |