每月專欄

2014-05-05

張湘湘:肥咖條款概述

肥咖條款概述

《外國帳戶稅收遵從法案》(Foreign Account Tax Compliance Act,FATCA)

一、源起

二、FATCA內容

三、何謂「美國稅務居民」

四、七指標判定美國人

五、時程表與影響

六、棄國籍好了!--繳出境稅及核課期6年

七、台灣豁免名單

八、結論

一、源起:

為鼓勵世界各國到美國投資,在其國際稅法中有許多針對外國人的免稅或減稅法條。

例如:

例如:

- 存款:存錢在美國銀行,外國人收到的利息免所得稅,也免繳遺產稅。

- 股票或債券:出售美國的股票或債券,外國人免繳增值稅。

- 其他外國人的美國來源投資收入,付款人要扣繳30%的稅金給美國財政部。但是,如果收款人的國家或地區與美國有所得稅條約,則扣繳稅率可以減至0%,5%、10%、或15%等。

這些針對外國人的租稅優惠,提供美國納稅人一個避稅的途徑。美國人只要在美國境外成立公司或信託等,就可隱藏自己的身份,利用外國法人企業身份來美國投資而享受減免稅的好處。而肥咖條款就是為了要防堵這個法律的漏洞。

美國政府聲稱每年海外美國公民逃漏稅金額高達數千億美元,為了加強海外所得稅稽徵,美國國會於2010年通過這項俗稱「肥咖條款」的FATCA。

二、FATCA內容:《外國帳戶稅收遵從法案》(Foreign Account Tax Compliance Act,FATCA)

各國金融機構必須對美國公民及持有綠卡者餘額達5萬美元以上個人帳戶、25萬美元以上法人帳戶、保單現金價值達25萬美元者;進行客戶身分辨識、判別該帳戶是否為美國人或潛在美國帳戶。

目前有二模式;台灣原則上將採「模式二」,由金融機構自行向IRS申報資訊,萬一客戶不願揭露個人資訊給美國政府,將被認定為「不合作帳戶」,台灣金融機構將不須對其進行扣繳稅款,但有義務提供總戶數及總金額給美國稅局參考,應可降低我銀行業執行扣繳與強制關戶可能產生的法律糾紛與遵循成本。

南韓與新加坡則傾向洽簽「模式一」,由金融機構向該國政府申報資訊,再提供給IRS。

南韓與新加坡則傾向洽簽「模式一」,由金融機構向該國政府申報資訊,再提供給IRS。

不過,因為金融機構交出美國帳戶的作法,與各國法令都有違背,因此各國都必須與美國簽訂跨政府合作協議(IGA),此協議等同法律,即可排除各國個資及金融機構對客戶資料保密等規定。到目前為止,已經有日本、瑞士等26個國家與美國完成IGA簽訂;另外,還有19個國家已有共識,這45國的金融機構現在要完成登記,都不會有問題。

新開戶者,若具有美國公民身份或持有綠卡,則需取得提供W-9/W-8BEN或其他文件。法人則需取得相關之証明文件W-9/W-8BEN-E及其他文件。此外,美國股東持股超過10%的非美國企業,也納入追稅,但上市上櫃公司排除在外。

三、何謂「美國稅務居民」

非美國公民若通過以下二個測試,即為美國稅務居民,申報收入方式與美國公民一樣,美國境內外所有利息、股利,薪資及其他因提供勞務賺取等各項收入皆須申報。

- 綠卡測試(green card test)-所謂「綠卡」,即美國永久居留身份,自取得日起,持有人即成為美國稅務居民,不論其後居住美國境內或境外,抑或境內居住天數為何,除非放棄綠卡,該外國人持續負有申報美國所得稅之義務。

- 實質居留測試(substantial presence test)-以報稅年度及前二年在美居留天數「加權」計算,當年度在美國實際居留天數x 1 + 前一年度在美國實際居留天數x 1/2 + 前二年度在美國實際居留天數x 1/3,若總天數大於(或等於)183天,該外國人即為稅務居民。

下列情況下,外國人可選擇是否要以美國稅務居民身份申報:

- 美國公民之非居民配偶;

- 若與美國以外國家關係密切,可選則不作為居民申報

- 為享受租稅協定上稅負優惠,可對居民身份做出選擇。

在一年稅務年間(tax year),外國人可同時以非居民及居民身份申報,通常此為發生在該抵達或離開美國年度。例如抵達年度可以雙重身份(Dual Status Alien)申報,次年則以稅務居民(Resident Alien)身份申報。故,美國公民一定是稅務居民,綠卡持有者一定是稅務居民,其他要看報稅年度及前二年在美居留天數,若「加權」計算結果大於或等於183天,則為稅務居民。

| 稅務居民和非稅務居民稅負比較 | ||

|---|---|---|

| 所得屬性 | 稅務居民 | 非稅務居民 |

| 美國境內收入 | 全部申報 |

勞務報酬:全部申報(除非有租稅協定)

股利、股息等:就源扣繳

|

| 美國境外收入 | 全部申報 | 不用申報 |

四、七指標判定美國人:

如果以下這些指標與實情不符,可以W-8表和文件來證明自己的非美國人身份。

這七大指標,包括有美國公民證明文件、出生地在美國、有美國電話、地址,或是住址是美國郵政信箱號碼,或是民眾匯款去美國、或是開戶和交易簽約的代理人具有美國住址者,都被視為「潛在美國人」名單。

據僑委會統計,在美國的僑民共有93萬人,等於在台灣有美國籍或具雙重國籍者可能就有93萬人。

簽妥IGA後,金融機構就得依美國擬定的七大項關鍵指標,做為判定「是否為美國人」。

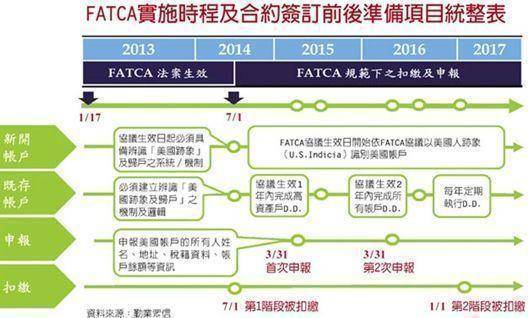

五、時程表與影響

各銀行需在5月5日前上網向美國稅務局(IRS)登記和簽署外國金融協議,並取得GIIN碼(全球稅籍識別碼),才會在6月2日被公布為首批肥咖合作的金融機構名單內;若是在5月5日後才上網註冊,則是7月1日公布。

各銀行需在5月5日前上網向美國稅務局(IRS)登記和簽署外國金融協議,並取得GIIN碼(全球稅籍識別碼),才會在6月2日被公布為首批肥咖合作的金融機構名單內;若是在5月5日後才上網註冊,則是7月1日公布。

FATCA的影響不是只有銀行業,包括個人所得等,影響非常廣,所以幾乎所有國家都跟美簽署協議。若不簽署,規定從2017年開始,所有總收益要被扣30%,舉例來說,買投資美國的境外基金1億元,如果要贖回時,不管賺或賠,贖回的金額全數要扣稅。

以目前國人投資的境外基金及境內基金,投資美國地區的2兆多元估算,可能被扣稅金額就高達6,000多億元,這還只是基金,還沒有包括其他商品,以及壽險業等金融業的投資。

FATCA的網撒得非常大,不止扣稅問題,國內金融機構若被列不合作名單,國外一些列合作名單的金融機構若跟我方往來,將面臨扣繳30%稅款問題。 在群體壓力下,外國金融機構也不會跟我方往來,例如境外基金公司就不敢透過台灣的金融業銷售基金,這對國內金融業的衝擊是相當可怕的。

目前已有25個國家與美國國稅局(IRS)簽訂IGA,除了英、法、德、日、瑞士等先進國家,還有英屬開曼群島、根西島、曼島、澤西島、馬爾他、模里西斯、百慕達及英屬維京群島等;擁有美國國籍或綠卡者,在這些租稅天堂若有帳戶或保單,或在當地設立的境外公司有持股逾10%的美國股東,被查稅的風險大增,若未誠實申報繳稅,可能被課重稅。

英屬維京群島與美國國稅局簽署的跨政府協議(IGA),規範的是美國人在維京群島金融機構的資產,當地金融及保險機構須配合美國政策遵循該法案而對存款戶是否具美國人身份,進行辨識及申報的對象。

對於我國與租稅天堂國家有往來的台商,將產生的影響如何?

持有台美雙重國籍的台商,在維京群島的銀行或保險公司有帳戶或保單,就要注意美國國稅局的公告。但如果是在我國金融機構開立境外分行(OBU)帳戶,相關的辨識及申報工作,仍應遵循我國與美國簽署的跨政府協議規定。

對於我國與租稅天堂國家有往來的台商,將產生的影響如何?

持有台美雙重國籍的台商,在維京群島的銀行或保險公司有帳戶或保單,就要注意美國國稅局的公告。但如果是在我國金融機構開立境外分行(OBU)帳戶,相關的辨識及申報工作,仍應遵循我國與美國簽署的跨政府協議規定。

六、棄國籍好了! --繳出境稅及核課期6年

綠卡一向是「美國夢」的象徵,但FATCA鎖定海外所得大查稅,掀起一股名人與富豪放棄綠卡及美國籍的風潮,大陸首富、娃哈哈集團董事長宗慶後最近就宣布放棄美國籍。這些高收入的「租稅難民」將國籍紛紛移回本國、或轉往稅率較低的國家;然而放棄美國籍仍要清算財產繳納出境稅,使不少人大嘆美國夢從「美夢」變「惡夢」。

但要放棄綠卡也非易事,還須繳納出境稅;納稅人在棄籍當天,須清算全球總資產,並視同「市價出售」繳交所得稅。因此想要跟美國說再見而不大失血,事先還必須進行縝密的理財規畫才行。

許多高資產人士考慮放棄美國籍,但突然放棄美國籍,反而啟人疑竇,若漏報所得超過已申報所得的25%,美國稅局核課期最長達6年。

許多高資產人士考慮放棄美國籍,但突然放棄美國籍,反而啟人疑竇,若漏報所得超過已申報所得的25%,美國稅局核課期最長達6年。

.jpg)

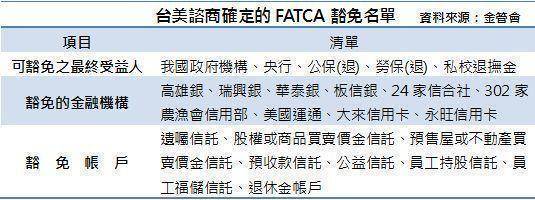

七、台灣豁免名單:

各國在與美國洽簽跨政府協議時,都會確定一些豁免適用的名單及商品,金管會已與美方確認,可豁免適用FATCA的最終受益人,包括我國政府機構、中央銀行、公保(退)、勞保(退)、私校退撫金。

金融機構方面,也有豁免適用名單,也括五家以本國客戶為主的銀行,含高雄銀、瑞興銀、華泰銀、板信、三信等,另有24家信合社、302家農漁會信用部、三家專營信用卡發卡機構。

由於這些金融機構多數是地方金融、過去規模不大,未來若因肥咖上路使得存款量暴增,金管會應加強金融監理,以免日後產生問題。這些豁免的金融機構雖然不適用FATCA的申報義務,但在客戶開戶時仍要詢問客戶是否具有美國公民身分或持有綠卡,若具有美國人身分,照理這些地方金融機構應不能接受其開戶,也沒有必要因此造成美方注意。

美方的規定是這樣,至於地方金融機構是否會落實客戶辨識、拒絕美國客戶,這也很難講,但若大量違規接受美國客戶,美方也能修規定,將這些豁免機構納入FATCA適用單位。

八、結論

除了美國,大陸及OECD國家最近也打算推類似FATCA的追稅條款。

儘管FATCA一開始被外界批評為霸王條款,但各國政府發現,透過FATCA與美國進行合作、分享資訊,有助於防止偷稅漏稅,掌握移民動向,控制資金外逃,更有利於打擊經濟犯罪,實現雙贏。

大陸政府近年也有意加入美國的FATCA平台,早在2013年的「第五輪中美戰略與經濟對話」,中美雙方就承諾要在FATCA法定生效日前,就FATCA的實施達成協定。分析人士稱,這意味著大陸政府將在2014年7月1日前與美國簽署政府間協定,或至少以備忘錄形式承諾加入。

2014年1月1日,《國務院關於修改國際收支統計申報辦法的決定》正式施行,該項文件規定擁有海外金融資產和負債的大陸居民個人,必須要向政府申報相關情況。

而大陸國家稅務總局副局長張志勇也曾表示,大陸必須加強稅收方面的國際合作,尤其是加入國際逃稅資訊的交流合作,打擊跨境逃稅,這意味著,大陸研擬陸版FATCA已是勢在必行之事。

事實上,大陸近年經濟快速成長,富豪或企業赴海外置產、併購的案例增加,最著名的有SOHO總裁張欣與丈夫潘石屹去年(2013)在美國曼哈頓買下通用大廈40%股權,大陸吉利汽車更在2010年收購富豪(VOLVO)汽車,而香港首富李嘉誠近年在英國的各項收購案件,更是市場矚目焦點。

向富豪開刀追稅已經是各國政府的大趨勢!

|

|

|

服務專線: 02 7730 6589 |